Artėjant pensiniam amžiui, daugelį domina klausimas, kokio dydžio pensijos galima tikėtis. Pensijos dydis priklauso nuo įvairių faktorių, įskaitant kaupimo laikotarpį, įmokų dydį ir pasirinktą pensijų fondą. Šiame straipsnyje aptarsime, kaip sužinoti savo būsimos pensijos dydį ir kokias galimybes suteikia II pakopos pensijų kaupimas.

Mūsų šalyje dirbantys žmonės dalyvauja antrosios pakopos pensijų fonduose, kur jų uždirbtos lėšos investuojamos ir kaupiamos kaip priedas prie būsimos pensijos. Antrosios pakopos pensijų fondai - tai pensijos kaupimas privačiuose pensijų fonduose, kuriuos valdo pensijų kaupimo bendrovės. Fondų dalyviais gali tapti visi senatvės pensijos amžiaus nesulaukę asmenys, turintys pajamų, nuo kurių privalomai skaičiuojamos valstybinio socialinio draudimo įmokos pensijai gauti. Įmokos į pensijų fondus sudaro iki 3 procentų nuo asmens atlyginimo ir 1,5 procento nuo vidutinio darbo užmokesčio dydžio valstybės paskata.

Kiekvienas nusprendęs kaupti II pakopos pensijų fonde, gali pats pasirinkti pensijų fondo valdytoją ir sudaryti su juo antrosios pakopos pensijų kaupimo sutartį. Jei iki šiol kaupėte II pakopos pensijų fonde ir dabar norite pakeisti pensijų fondų valdytoją, galite tai padaryti. Vis dėlto svarbu žinoti, kad perėjimas į kitą kaupimo bendrovę gali kainuoti.

II pakopos pensijų kaupimas: ką svarbu žinoti?

II pakopoje - papildomas, savanoriškas būdas kaupti asmeninėse sąskaitose pensijų fonduose. Jame dalyvaujantis asmuo kaupia lėšas - 3 % nuo gaunamo atlyginimo „ant popieriaus“, o valstybė prisideda papildoma įmoka (1,5 % nuo užpraeitų metų vidutinio darbo užmokesčio). Kaupimas II pensijų pakopoje, ekspertų vertinimais, yra vienas pigesnių ilgalaikio investavimo būdų.

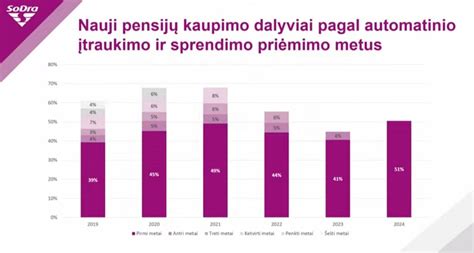

Nuo 2019-ųjų pradžios II pakopos pensijas kaupiantys gyventojai pagal amžių bus automatiškai perkeliami į atitinkamo gyvenimo ciklo pensijų fondą. Gyvenimo ciklo fondų esmė paprasta - visi penki II pakopos pensijų fondų valdytojai turėjo įsteigti po septynis gyvenimo ciklo fondus: 1954-1960, 1961-1967, 1968-1974, 1975-1981, 1982-1988, 1989-1995 ir 1996-2002 gimimo metų dalyvių grupėms.

Pensijų fondas „sens“ drauge su savo dalyviais - fondo dalyviams artėjant prie pensinio amžiaus, pensijų fondo investavimo rizika bus nuosekliai keičiama į konservatyvesnę. Kiekvienas kaupiantysis galės dalyvauti tame pačiame fonde visą kaupimo laikotarpį, jam nebereikės galvoti, kokio rizikingumo fondą pasirinkti ir kada jį keisti, - fondo investicinio portfelio rizika bus mažinama automatiškai atsižvelgiant į laiką, likusį iki pensijos.

Antrosios pakopos pensijų fondų dalyvių lėšos investuojamos pagal gyvenimo ciklo principą. Kiekviena pensijų valdymo įmonė turi po 7 tikslinės grupės pensijų fondus (1954-1960, 1961-1967, 1968-1974, 1975-1981, 1982-1988, 1989-1995 ir 1996-2002 gimimo metų dalyvių grupėms) ir po pensijų turto išsaugojimo pensijų fondą. Į gyvenimo ciklo fondą II pakopos pensijų fonduose kaupiantys gyventojai yra priskiriami automatiškai pagal savo gimimo metus, o pensijų fondas „sensta“ drauge su savo dalyviais - fondo dalyviams artėjant prie pensinio amžiaus, pensijų fondo investavimo rizika bus automatiškai keičiama į konservatyvesnę. Pensijų fondo dalyvis gali išreikšti pageidavimą kaupti kitame pensijų fonde nei jam priklausytų pagal jo gimimo metus. Tam jis turi pateikti prašymą raštu savo pensijų kaupimo bendrovei.

Pensijų kaupimo sistemos pakeitimai nuo 2026 m.

Visi pakeitimai, susiję su kaupimu II pensijų pakopoje, įsigalios nuo 2026-01-01, tad kreiptis dėl dalies sukaupto turto atsiėmimo ar kaupimo nutraukimo galite tik nuo 2026-01-01. Primename, jog kaupiantiesiems suteikiamas 2 metų laikotarpis (2026 01 01 - 2027 12 31) apsispręsti dėl tolimesnio dalyvavimo II pensijų pakopoje. Norint toliau kaupti oresnei senatvės pensijai, papildomai jokių veiksmų imtis jums nereikia.

Nuo 2026 m. sausio 1 d. riba, iki kurios sukaupus visą turtą galite atsiimti vienkartine išmoka, padidinta daugiau nei 3 kartus - nuo 5 403 Eur 2025 m. iki 16 785 Eur 2026 m.

Galimybės atsiimti sukauptą turtą

Vieną kartą per kaupimo laikotarpį galėsite atsiimti iki 25 % sukaupto turto, bet ne daugiau nei įmokėjote patys (be papildomų įmokų). Jei nemokėjote įmokų savo lėšomis, išsiimti dalies sukaupto turto negalite. Iki pensinio amžiaus taikant 3 % atskaitymas „Sodrai“. Likus 5 ar mažiau metų iki pensijos, galėsite atsiimti visą sukauptą turtą, jeigu jis neviršys pusės privalomo anuiteto sumos (2026 metais - 8 392,5 Eur). Nepriklausomai nuo sukaupto turto sumos, jei to nebūsite padarę anksčiau, sulaukęs pensijos, galėsite iš karto atsiimti iki 25 % sukaupto turto, netaikant 3 % atskaitymo „Sodrai“, bet ne daugiau nei įmokėjote patys (be papildomų įmokų). Likusį turtą galėsite investuoti toliau, skirti jį išmokų anuiteto įsigijimui arba palikti paveldėtojams. Pasitraukiant iš II pakopos pensijų kaupimo bus galima atsiimti tik dalį sukaupto turto - savo sumokėtas įmokas ir uždirbtą investicinį prieaugį. Likusi sukaupto turto dalis bus pervesta „Sodrai“, už ją bus skiriami papildomi pensijų apskaitos vienetai. 2026 metais 1 apskaitos vienetas lygus 8,11 Eur / mėn prie „Sodros“ pensijos.

Valstybės priemoka

Taip, valstybės priemoka (1,5% nuo užpraeitų metų VDU (vidutinio darbo užmokesčio)) išliks. Šiais metais tai yra 30,33 Eur per mėnesį, o 2026 m. valstybės priemoka sieks 33,49 Eur per mėnesį.

Papildomos įmokos

Tam galite pasirinkti papildomą pensijų įmoką - tai jūsų arba jūsų darbdavio mokama įmoka, kurios dydį pasirenkate patys. Atlikite pavedimą į pensijų fondo, kuriame kaupiate pensiją, banko sąskaitą. SVARBU! Tik teisingai nurodžius informaciją ir atlikus pavedimą į teisingą pensijų fondo banko sąskaitą, papildomas pensijų įmokas galėsime laiku priskirti kaupiančiajam.

Taigi fondų valdytojui tenka atseikėti mokestį nuo turto ir mokestį nuo įmokų. Pastebimai mažesnį mokestį nuo turto moka tik konservatyvių fondų klientai, tai yra dažniausiai tie, kuriems iki pensijos yra likę keleri metai. Vyresnio amžiaus žmonėms yra rekomenduojama rinktis ne rizikingus pensijų fondus. Tuo metu rizikingesni pensijų fondai gali taikyti maksimaliai 1 proc. mokestį nuo turto. Dauguma jų tą ir daro. Tiesa, keli „INVL Asset Management“ fondai taiko nežymiai mažesnį - 0,99 proc.

Mokesčiai kaupiant ilgu laikotarpiu daro lemiamą įtaką laikotarpio pabaigoje sukauptai sumai. Pagal įstatymą per artimiausius trejus metus pensijų fondų turto valdymo mokesčiai nuosekliai sumažės iki 0,5%. 2019 m. jie turės sudaryti ne daugiau kaip 0,8%, 2020 m. - ne daugiau nei 0,65%, o nuo 2021 m. Turto valdymo mokestis apskaičiuojamas nuo pensijų fondo dalyvio pensijos sąskaitoje esančių lėšų vidutinės metinės vertės. Jei pensijų kaupimo bendrovės valdomo bendro pensijų fondų turto vidutinė metinė vertė sudaro 2,5 mlrd. eurų arba daugiau, ji negalės taikyti didesnio nei 0,4 proc.

Administravimo mokesčius sudaro dvi dalys. Tai yra pastovus mokestis nuo kliento sumokamų įmokų ir mokestis nuo turto. Maksimalus įmokų mokestis gali būtų 0,5 proc., tokį ir taiko visi Lietuvoje veikiantys pensijų fondai.

0% nuo pensijų fondo dalyvio vardu pervedamų piniginių lėšų, pensijų fondo dalyviui pereinant iš vieno bendrovės Allianz valdomo pensijų fondo į kitą mūsų valdomą pensijų fondą.

„Allianz Lietuva“ pensijų fondai klientų pinigų neinvestuoja į privačius, uždaro tipo, neprižiūrimus fondus. Didžiąją dalį valdomo turto sudaro investicijos į kolektyvinius investavimo subjektus, kurių veiklą reguliuoja Europos sąjungos teisės aktai, prižiūri Europos šalių priežiūros institucijos. Renkamasi didelius, patikimus, turinčius aukštą kredito reitingą ir gerą reputaciją partnerius, vykdoma nuolatinė jų stebėsena.

Vertinant paskutinių 12 mėn. rezultatus (2023-02-28-2024-02-29), visi „Allianz Lietuva“ gyvenimo ciklo pensijų fondai uždirbo teigiamas grąžas nuo +6,6 proc. iki +20,3 proc. (lyginamieji indeksai nuo +6,1 proc. iki +18,4 proc.). Visi fondai aplenkė lyginamuosius indeksus, 4 iš 7 fondų pagal klientams uždirbtą grąžą užėmė pirmąją vietą, 1 fondas užėmė antrąją vietą rinkoje. Turto išsaugojimo pensijų fondų grąža per minėtą laikotarpį siekė +5,5 proc.

Nuo gyvenimo ciklo pensijų fondų pradžios, 2019 m. sausio 2 d., iki šių metų vasario 29 d., klientams uždirbta nuo +2,2 proc. iki +66,6 proc. (lyginamieji indeksai nuo +2,9 proc.

„Allianz“ veikia daugiau nei 70 šalių, rūpinasi daugiau nei 125 mln. klientų ir turi 157 tūkst. darbuotojų visame pasaulyje. Lietuvoje rūpinamasi beveik 300 tūkstančių gyvybės draudimo ir pensijų kaupimo klientų sutarčių.

Antros pensijų pakopos reforma: likti ar nelikti? | Martynas Kairys ir Artūras Milevskis | #49

Paveldėjimas

Norint apsispręsti, ar verta dalyvauti pensijų kaupime, taip pat reikia žinoti, kad II pakopoje kaupiamos lėšos iki anuiteto įsigijimo yra paveldimos.

Jei terminas praleistas, notaras nebegalės jos užvesti - turėsite kreiptis į teismą dėl termino atnaujinimo arba faktiško turto valdymo pripažinimo. Paveldėjimo bylą būtina užvesti per 3 mėnesius nuo mirties dienos.

Kai jau turėsite notaro išduotą paveldėjimo teisės liudijimą, prašome atvykti į artimiausią Allianz Lietuva skyrių ar biurą su dokumentais. Atvykite į artimiausią Allianz Lietuva skyrių ar biurą su asmens dokumentu ir notaro liudijimu, kad užvesta paveldėjimo byla. Taip pat, prašymą, pasirašytą kvalifikuotu el. parašu, galite pateikti el.

Išmokos

Jeigu pensijų fonde bus daugiau lėšų nei buvo pervesta iš SODROS, tuomet asmuo galės įsigyti daugiau apskaitos vienetų, pagal kuriuos apskaičiuojama SODROS mokama senatvės pensija.

Ar lėšos bus paveldimos, priklausys nuo to, kokia anuiteto rūšis bus pasirinkta. Standartinis pensijų anuitetas - tai anuitetas, kai išmokos pradedamos mokėti iš karto įsigijus anuitetą ir mokamos tol, kol žmogus gyvena.

Atidėtasis pensijų anuitetas - tai anuitetas, kurį asmuo įsigyja sulaukęs pensijos amžiaus, bet išmokos pradedamos mokėti tik sulaukus 85 metų amžiaus ir mokamos iki mirties. Atidėto anuiteto išmokoms skiriama 10-15 proc. sukauptos sumos.

Tokiu atveju asmuo nuo 65 iki 85 metų iš pensijų fondo gautų periodines išmokas nuo likusių 85- 90 proc. sukauptų lėšų (jos yra paveldimos), o jau nuo 85 metų, gautų atidėto pensijų anuiteto išmokas iš SODROS.

Periodines ir vienkartines išmokas mokės pensijų fondai, o nuo 2020 m.

Visos pensijų fondų valdymo bendrovės kaupiantiems pensijai privalo pateikti metines ataskaitas, kuriose matyti, kiek turto sukaupta pensijų fonde per atitinkamą laikotarpį. Dar vienas patogus įrankis - LB kas ketvirtį internete skelbiami visų šalies pensijų fondų veiklos rezultatai, kuriuos pravartu stebėti, jei norite palyginti kaip sekėsi kitų bendrovių valdomiems analogiško rizikingumo fondams.

Žmonėms, kurie kaupia lėšas senatvei pensijų fonduose, rekomenduočiau būti ne pasyviais dalyviais, o bent kartą per metus pasidomėti, kaip sekasi jų pasirinktiems fondams ir kiek turto turite būtent jūs.

Pensijų fondų rezultatai

Žemiau pateiktoje lentelėje galite palyginti skirtingų pensijų fondų rezultatus:

| Fondas | Valdymo įmonė | Fondo dalyvių skaičius | Vidutinė metinė grąža* per praėjusius 5 metus, % | Grąža 2017, % |

|---|---|---|---|---|

| INVL STABILO II 58+ | INVL | 0,4 % | 2,62 | 2,49 |

| Aviva Europensija | Aviva | 10,7 % | 2,24 | -1,69 |

| Luminor pensija 1 | Luminor | 1,0 % | 1,16 | -0,33 |

| Swedbank pensija 1 | Swedbank | 0,1 % | 2,18 | 0,02 |

| SEB pensija 1 | SEB | 2,5 % | 0,69 | -0,85 |

| Swedbank pensijų išmokų fondas | Swedbank | 1,6 % | 0,42 | -0,03 |

| INVL MEZZO II 53+ | INVL | 0,3 % | 5,18 | 5,84 |

| Aviva Europensija plius | Aviva | 1,8 % | 4,10 | 1,54 |

| Luminor pensija 2 | Luminor | 3,6 % | 3,24 | 1,17 |

| Swedbank pensija 2 | Swedbank | 8,0 % | 3,82 | 3,10 |

| INVL MEDIO II 47+ | INVL | 3,0 % | 7,53 | 7,27 |

| Luminor pensija 3 | Luminor | 5,8 % | 5,20 | 3,36 |

| Aviva Europensija ekstra | Aviva | 5,0 % | 5,93 | 3,30 |

| Swedbank pensija 3 | Swedbank | 13,3 % | 5,27 | 4,84 |

| SEB pensija 2 | SEB | 14,4 % | 4,39 | 4,77 |

| Swedbank pensija 4 | Swedbank | 9,0 % | 6,24 | 6,37 |

| INVL EXTREMO II 16+ | INVL | 5,9 % | 10,51 | 9,46 |

| SEB pensija 3 | SEB | 5,4 % | 7,61 | 9,00 |

| Swedbank Pensija 5 | Swedbank | 8,1 % | 8,03 | 8,98 |

Šaltinis: parengta remiantis Lietuvos banko pateikiama informacija.

Pastaba. Straipsnyje minima 5 m. grąža - tai vidutinė metinė grąža, apskaičiuota remiantis apskaitos vieneto vertės pokyčiu per praėjusių 5 m. laikotarpį, taikant geometrinį vidurkį.

Perspėjimas. Straipsnyje pateikiama informacija nėra rekomendacija ar siūlymas dėl investicinių sprendimų. Už investicinius sprendimus, kurie buvo priimti remiantis šioje apžvalgoje pateikta informacija, neatsakome.

Pensijų fondus keisti dažnai nėra racionalu, todėl tai daryti verta įvertinus visų siūlomų fondų veiklą. Be to, pensijų fondo keitimas gali pareikalauti papildomų išlaidų, kurios būtų išskaičiuotos iš jūsų sukauptos sumos. Beveik visi fondai taiko vienodą įstatyme numatytą maksimalų valdymo mokestį, o štai keitimo mokesčiai skiriasi.

Verta prisiminti, kad vieną kartą per metus galite pasikeisti fondą toje pačioje įmonėje nemokamai (nieko nebus išskaičiuota iš jūsų sukauptos sumos). „Swedbank“ iri SEB leidžia keisti, kiek nori: netaiko mokesčio keičiant tarp savo valdomų fondų. „Aviva“ ir „Luminor“ klientai, sumanę keistų fondus tarp tos pačios įmonės fondų dažniau nei kartą per metus, turėtų mokėti 0,05 % nuo sukauptos sumos. Čia vėl išsiskiria INVL, kuri, priešingai nei kitos įmonės, netaiko mokesčio net tuo atveju, jei pensijų fondų dalyvis nusprendžia ne šiaip pakeisti fondą įmonės viduje, bet pereiti į kitos įmonės fondą.

1. Kur galiu sužinoti, ar aš kaupiau pensijai pensijų fonduose iki 2019 metų? Kaupimo būdai iki 2019 metų buvo du: 2+2+2 ir 2+0+0. Pirmasis kaupimo būdas reiškia, kad žmogus 2% nuo savo atlyginimo mokėjo pats, 2% pervesdavo „Sodra“ ir 2% nuo šalies vidutinio atlyginimo skirdavo valstybė. Antrasis kaupimo būdas rodo, kad pats žmogus nuo savo atlyginimo neprisidėjo, į pensijų fondą pervesdavo tik „Sodra“.

2. Kokiais tarifais kaupti galiu nuo 2019 metų? Sutartis su pensijų kaupimo bendrovėmis anksčiau pasirašę gyventojai šiais metais moka arba po 3% nuo darbo užmokesčio, arba po 1,8% Nuo sausio mėnesio po 3% nuo atlyginimo kaupia žmonės, kurie anksčiau kaupė pagal 2+2+2 modelį. Dirbantieji iki 40 metų amžiaus, kurie 2019 metais buvo įtraukti į antrosios pakopos pensijų kaupimą su teise atsisakyti, įmokas pradės mokėti nuo liepos mėnesio. Jų įmoka sieks po 1,8% nuo darbo užmokesčio ir nuosekliai augs iki 3% 2023 metais. Valstybės parama kaupiantiems savo pensijai siekia 1,5% nuo šalies vidutinio atlyginimo, jei pats žmogus kaupia po 3%.

3. Kaip galiu kaupti antroje pakopoje, jei dirbu savarankiškai? Savarankiškai dirbantiems žmonėms galioja tokia pati tvarka, kaip ir dirbantiems pagal darbo sutartį: kaupiantieji įmokas pensijų kaupimui moka nuo sumos, nuo kurios mokamos socialinio draudimo įmokos „Sodrai“.

4. Ar galiu atsisakyti kaupti? Bet kuris asmuo, kuris šiuo metu kaupia arba kuris buvo įtrauktas į kaupimą, iki 2019 m. birželio 30 d. gali išsakyti savo valią nekaupti antrosios pakopos pensijų fonduose.

5. Ką galiu rinktis atsisakęs kaupti? Jei žmogus iki šiol nekaupė ir nėra sulaukęs 40 metų, jis buvo įtrauktas į kaupimą. Atsisakius pradėti kaupti, toks siūlymas bus kartojamas kas 3 metus, kol žmogui sueis 40 metų. Jeigu žmogus iki 2019 metų kaupė ir galvoja apie atsisakymą, tuomet egzistuoja du variantai: (a) galima su visa pinigų suma grįžti į „Sodrą“ ir padidinti savo sodrinę pensiją, (b) galima stabdyti kaupimą pensijų fonde, bet naudotis šiomis lėšomis bus įmanoma sulaukus pensijos amžiaus.

6. Jeigu žmogui nuo 2019 metų priklauso kaupti po 1,8%, jis visuomet gali pateikti prašymą pensijų kaupimo bendrovei ir kaupti po 3% nuo darbo užmokesčio. Bet kuris kaupiantis asmuo taip pat gali kaupti daugiau nei 3% nuo savo atlyginimo. Už tai jis galės pasinaudoti pajamų mokesčio lengvata. Prašymą reiktų pateikti pensijų kaupimo bendrovei.

7. Ar galiu keisti savo pensijų kaupimo bendrovę, jeigu ji man nepriimtina? Kaupiantis žmogus gali keisti pensijų kaupimo bendrovę pateikdamas prašymą kitai kaupimo bendrovei. Pensijų kaupimo bendrovės keitimas kartą per kalendorinius metus galimas padengus tik su žmogaus perėjimu į kitą bendrovę susijusias išlaidas - tai apima sąskaitos uždarymą ir lėšų pervedimą. Jokių kitų atskaitymų negali būti, o sąskaitos uždarymo ir lėšų pervedimo išlaidos negali viršyti 0,05% pervedamų piniginių lėšų.

8. Ar galiu keisti savo pensijų fondą? Pensijų fondas toje pačioje kaupimo bendrovėje kartą per kalendorinius metus gali būti keičiamas nemokamai.

9. Bedarbio išmoka, kurią moka Užimtumo tarnyba, nėra laikoma darbo pajamomis. Tačiau valstybė perveda po 1,5% nuo šalies vidutinio atlyginimo vienam iš tėvų, kuris augina vaiką iki 3 metų ir gauna vaiko priežiūros išmoką arba yra valstybės lėšomis draudžiamas pensijų socialiniu draudimu. Bet kuris kaupiantis žmogus gali 12-ai mėnesių per visą kaupimo laikotarpį padaryti kaupimo pauzę.

10. Jeigu sukaupta suma neviršija 3.000 Eur, išmoką bus galima atsiimti vienu kartu. Jeigu sukaupta nuo 3.001 iki 10.000 Eur - tuomet lėšos gali būti atsiimamos periodinėmis išmokomis. Kai sukaupta suma viršija 10.000 Eur, tuomet žmogus turi įsigyti pensijų anuitetą. Pensijų anuitetas reiškia, kad visi sukaupti pinigai pervedami anuiteto mokėtojui, o šis įvertinęs tikėtiną gyvenimo trukmę ir kitus faktorius nustato, kokio dydžio išmoka bus pervedama žmogui iki gyvenimo pabaigos kas mėnesį ar kitu periodiškumu. Pensijų anuitetas gali būti dviejų rūšių - standartinis ir atidėtasis. Standartinio anuiteto atveju išmokos mokamos sulaukus pensijos amžiaus iki pat mirties. Atidėtojo anuiteto atveju sukaupta suma paskirstoma į dvi dalis. 85-90% sukauptos sumos skiriama periodinių išmokų mokėjimui nuo pensijos amžiaus iki 85-erių. Ši pinigų dalis yra paveldima. Tačiau 10-15% sukauptos sumos skiriama atidėtojo anuiteto mokėjimui nuo 85-erių. Asmuo, kurio vardu pensijų fonde sukauptas turtas yra didesnis nei 60.000 Eur, turi teisę sukauptą pensijų turto dalį, viršijančią 60.

tags: #kaupiantys #pensija #moka #mokesti #turto #valdytojui