Pirmą kartą perkant būstą, procesas gali atrodyti sudėtingas: kada kreiptis į notarą, kam reikalingas turto vertinimas, ar bankas suteiks paskolą ir kitos detalės. Šiame straipsnyje aptarsime visą būsto pirkimo procesą ir patarsime, kaip efektyviai planuoti laiką bei finansus.

1. Finansinių galimybių vertinimas

Prieš pradedant būsto paieškas, svarbu įvertinti savo finansines galimybes. Norint gauti būsto paskolą, reikia sukaupti pradinį įnašą, kuris padengtų bent 15% būsto kainos. Perkant senos statybos būstą ar kitame mieste nei Vilnius, gali prireikti 20-25% pradinio įnašo.

Pavyzdžiui, jei butas kainuoja 111 000 EUR, reikės bent 16 650 EUR pradinio įnašo. Taip pat būtina atsižvelgti į papildomus mokesčius: sutarties sudarymo, notaro, būsto įkeitimo ir kitus.

Jei per mėnesį taupymui galite atidėti 700 EUR, pradiniam įnašui sukaupsite per dvejus metus. Šis pavyzdys galioja įsigyjant jau įrengtą butą. Pasirinkus naujos statybos būstą su daline apdaila, reikės skolintis ir dalinei apdailai.

Vilniuje perkant butą, dažnai prireikia ir parkavimo vietos. Daugiau nuosavų lėšų gali prireikti, jei tai ne pirmas būstas, įsigyjamas su banko finansavimu. Jei turite automobilio lizingą su likutine verte, bankas įmokas skaičiuoja be likutinės vertės.

Mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais neturėtų viršyti 40% šeimos pajamų. Atlikite skaičiavimus iš anksto, galvodami apie antrą būstą.

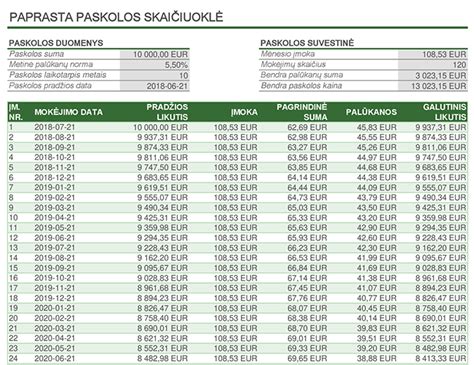

Pasinaudokite būsto paskolos skaičiuoklėmis ir įvertinkite, kaip keisis įmokos dydis, jei metinė palūkanų norma pasieks 5%. Atsakingai įvertinkite savo finansines galimybes.

2. "Svajonių" buto paieška

Renkantis pirmąjį būstą, nereikia skubėti. Reikėtų nepasiduoti NT agentų spaudimui ar statytojų siūlomoms nuolaidoms, galiojančioms ribotą laiką.

Į ką svarbu atkreipti dėmesį perkant butą:

- Vieta mieste: Didelę buto vertės dalį sudaro vieta mieste. Nusipirkus butą atokesniame rajone, parduoti jį gali būti sudėtingiau. Domėkitės teritorijų pokyčiais aplink būstą.

- Vieta name: Butai pirmame aukšte gali turėti langus į praėjimus ir didesnius šildymo kaštus. Viršutinio aukšto gyventojai negirdi kaimynų žingsnių, tačiau susiduria su didesniu karščiu vasarą. Įvertinkite triukšmą nuo gatvės.

- Reikalingas buto plotas: Pradedant nuo 100 m2 gali būti per didelė finansinė našta.

- Buto eksploatavimo kaštai: Senos statybos name patikrinkite šildymo sąskaitas. Kartais geriau mokėti bankui 50 EUR daugiau paskolos, nei šildyti kiaurą namą.

Vykdami į apžiūras, vadovaukitės savo kriterijais - dovanojamas dviratis ar abonementas į sporto klubą neturėtų nukreipti dėmesio nuo svarbių aspektų.

Niuansai perkant būstą su paskola - apie ką nepagalvoja pirkėjai, bet žino kreditų ekspertai?

3. Paskolos gavimo patikrinimas

Jei nesate tikri, ar gausite paskolą, įsitikinkite tuo prieš mokėdami avansą. Išsiaiškinkite su banku sutarties sąlygas, terminus, papildomas išlaidas, administracinius mokesčius ir sutarties pakeitimo galimybes.

4. Avansinis mokestis

Kai esate tikri, kad gausite paskolą, derėkitės su pardavėju dėl pirkimo sąlygų. Aptarkite išsikraustymo sąlygas ir paliekamus baldus. Preliminari sutartis apsaugo pirkėjo ir pardavėjo interesus. Jei kuri nors šalis persigalvotų, gali tekti mokėti avanso dydžio baudą.

5. Turto vertinimas

Oficialus turto vertinimas reikalingas bankui dėl paskolos dydžio. Vertinimas kainuoja nuo 100 EUR ir užtrunka kelias dienas.

6. Paskolos gavimas

Kreipkitės į kelis bankus dėl paskolos. Banko svarstymas gali užtrukti kelias dienas. Bankas gali paprašyti papildomų dokumentų pajamoms įrodyti.

7. Notarinė pirkimo-pardavimo sutartis

Gavus paskolos sutartį, laikas keliauti pas notarą. Vizitą užsisakykite iš anksto. Iki apsilankymo pas notarą, pardavėjui reikia sumokėti visą savo lėšomis mokamą dalį už turtą. Notaras kreipiasi į Registrų centrą dėl turto registravimo. Informuokite savo banką dėl notarinės sutarties. Bankas gavęs informaciją suorganizuoja susitikimą pas notarą dėl hipotekos.

8. Hipotekos lakštų įregistravimas (buto įkeitimas)

Pas notarą įkeičiamas butas bankui. Už įkeitimą reikės susimokėti. Notaro įkainiai gali būti dideli.

Hipoteka - tai įkeitimas, užtikrinantis kreditoriaus reikalavimus. Hipotekos objektas nėra perduodamas kreditoriui, todėl skolininkas gali juo naudotis. Netgi nekilnojamąjį daiktą perleidus, kreditoriaus padėtis dėl to neblogėja, nes hipoteka seka paskui daiktą.

Populiariausius hipotekos sandorius tvirtina notaras, kuris patvirtina sandorio atitikimą įstatymo reikalavimams. Po to hipoteka registruojama hipotekos registre. Pasibaigus hipotekai, ji turi būti išregistruota, nes jos pasibaigimo momentas yra išregistravimas iš hipotekos registro momentas.

Hipoteka gali pasibaigti kreditoriaus arba skolininko reikalavimu arba būti išregistruota pagal kreditoriaus ir skolininko susitarimą.

Hipotekos galiojimo terminas nėra apribotas, tačiau kreditorius turi teisę reikalauti patenkinti hipoteka apsaugotą reikalavimą prieš terminą mirus skolininkui arba prasidėjus juridinio asmens bankroto procedūrai.

9. Patvirtinimas, kad atsiskaityta su pardavėju

Paskutinis apsilankymas pas notarą. Patvirtinama, kad su pardavėju pilnai atsiskaityta. Gaunamas išrašas iš registrų centro dėl nuosavybės.

Būsto pirkimo proceso trukmė

Dažniausiai visas procesas užtrunka nuo 2 iki 4 savaičių. Tačiau kartais ši procedūra gali užtrukti kelis mėnesius. Ilgiausiai turto pirkimas užtrunka tada, kai būsto dokumentai būna netvarkingi (neparuošti pardavimui), pvz. Tuo atveju, kai pirkėjas perka būstą su banko paskola, pirkimo procedūra užtrunka 1-2 mėnesius. Pirkimo terminą išilgina paskolos gavimo procedūros ir reikalingi surinkti papildomi dokumentai.

Apibendrinant: būsto pirkimas su paskola yra daugiaetapis procesas, reikalaujantis kruopštaus planavimo ir finansinių galimybių įvertinimo. Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes.

Pagrindiniai etapai ir jų trukmė:

| Etapas | Trukmė |

|---|---|

| Finansinių galimybių įvertinimas | 1-2 dienos |

| Būsto paieška | 1-4 savaitės (ar ilgiau) |

| Paskolos gavimo patikrinimas | 1-5 dienos |

| Turto vertinimas | 2-5 dienos |

| Paskolos gavimas (banko sprendimas) | 1-3 savaitės |

| Notarinė sutartis ir hipotekos įregistravimas | 1-2 dienos |

| Pilnas atsiskaitymas su pardavėju | 1 diena |