Šiame straipsnyje apžvelgsime PVM sąskaitų faktūrų išrašymo ir apskaitos ypatumus Lietuvoje, remiantis mokesčių teisės aktais ir ekspertų komentarais.

Aptarsime įvairias situacijas, įskaitant lizingo operacijas, dovanų kuponus ir kitus svarbius aspektus, taip pat aptarsime mokesčių mokėjimo būdus ir prievoles "Sodrai".

Bendrieji Reikalavimai PVM Sąskaitoms Faktūroms

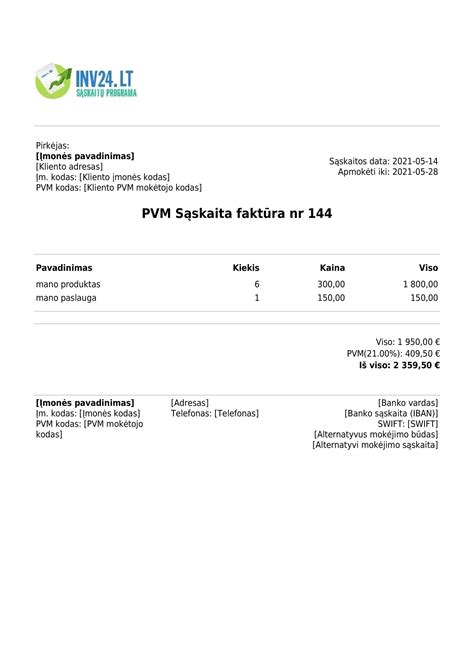

PVM sąskaita faktūra laikomas bet koks dokumentas, kuriame yra nurodyti PVMĮ 80 str. reikalavimai. Svarbu pažymėti, kad PVM sąskaitos faktūros turi būti išrašomos didėjančia eilės tvarka.

PVM sąskaitas faktūras galima rašyti bet kuriuo paros metu ir bet kurią savaitės dieną. Išrašytą sąskaitą pirkėjui galima perduoti įvairiais būdais. Pirkėjas ir pardavėjas turėtų turėti vieną ir tą patį PVM sąskaitos faktūros variantą.

Jeigu reikia, ES gyventojams sąskaitos rašomos pagal tų ES valstybių narių reikalavimus. Kai LT įmonė teikia paslaugas ES įmonei, PVM sąskaitą faktūrą galima išrašyti iki kito mėnesio 15 dienos. Įmonė gali išrašyti vieną PVM sąskaitą faktūrą visoms per mėnesį į ES patiektoms prekėms.

Mokesčių teisės aktai nereglamentuoja dokumentų skaitmeninimo ir nedraudžia to daryti. PVM įstatyme neliko reikalavimo išrašytas ir gautas popierines PVM sąskaitas faktūras saugoti popierinės formos.

i.SAF - tai posistemis, kuriame teikiami gautų ir išrašytų PVM sąskaitų faktūrų duomenys. PVM sąskaita, kuri nebuvo išrašyta, i.SAF nedeklaruojama.

Situacijos, Kai PVM Sąskaitos Faktūros Gali Būti Nerašomos

PVM sąskaitos faktūros gali būti nerašomos tik LRV nutarime nustatytais atvejais. Vykdant nuotolinę prekybą ES ir naudojantis OSS sistema, užsienio pirkėjams PVM sąskaitos faktūros nerašomos. Perkant dovanų kuponus, PVM sąskaitos faktūros nerašomos.

Žemiau pateiktoje lentelėje apibendrinamos situacijos, kada PVM sąskaitos faktūros išrašymas nėra privalomas:

| Situacija | PVM SF Išrašymas |

|---|---|

| Nuotolinė prekyba ES (OSS sistema) | Nebūtinas |

| Dovanų kuponų pirkimas | Nebūtinas |

| LRV nutarime nustatyti atvejai | Nebūtinas |

Taip pat, kai UAB teikia paskolas juridiniams asmenims, išimčių nerašyti PVM sąskaitų faktūrų nėra. PVM įstatymas nedaro išimčių notarinėms sutartims ir neleidžia nerašyti PVM sąskaitų faktūrų.

Lauko prekyvietėse kasos aparatų leidžiama nenaudoti, tačiau tai nereiškia, kad nereikia išrašyti PVM sąskaitos faktūros, jei to reikalauja įstatymai.

PVM Sąskaitų Faktūrų Išrašymas Lizingo Atveju

Kai pirkėjas kompiuterį perka lizingu, tai pardavėjas išrašo PVM SF lizingo bendrovei. Pirkta mašina ant įmonės lizingu. Tai kad administracinis mokestis - priedas prie turto vertės, ką kuo norite dengti?

Na buvo taip, kad mokėjau facto auto avansą ir admin.mokestį, o sąskaitą gavau iš lizingo bendrovės, tai jas reikia sudengti? ir atskirai gavau su auto turto verte sąskaitą, tai čia į ilg.turtą vesiu. Kaip turėtų būti teisingai?

Aš atskirai tas sąskaitas ir vesčiausi, ar ne taip? Ir kam ta institucija išrašė 2 sąskaitas?

Na, lyg supratau, ko norit. Sąskaitas tai žinoma įsivedate atskirai. IMT vertė bus iš 2-jų sąskaitų (turtas+adm.mok.). Gausite bendrą turto vertę. Po to mažinsite tą vertę .

Taip taip, taip viskas ir bus, dar negavau grafikų, o jeigu LZ a atskirai vesčiausi tą admin.mokestį+avansą? Čia toje sąskaitoje avansas ir admin.mokestis,.

Turite omenyje, netraukti į IMT vertę to administracinio mok.? Na, iš praktikos žinau, kad kai kurie taip ir daro. Taip, buvo sąskaita išankstiniam apmokėjimui. Tai aš manau, kad atskirai gal trauksiu, o skaičiuojama pagal grafiką, tai nuo turto vertės be admin.mokesčio man rodos? Ar ne taip?

Kitos Svarbios Situacijos

PVM Sąskaitos Faktūros Už Paslaugas:

PVM sąskaitos faktūros už paslaugas rašomos tada, kai paslaugos suteikiamos. Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama.

PVM Sąskaitos Faktūros Už Prekes:

PVM sąskaita rašoma, kai prekės parduodamos. Kai jos dovanojamos, rašomas perdavimo aktas. Turto perdavimas akcininkui bus laikomas pardavimu. Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Avansinės PVM Sąskaitos Faktūros:

Avanso PVM sąskaita faktūra nėra išankstinio mokėjimo sąskaita. Jeigu avansas nėra mokamas, PVM sąskaita faktūra nepatiekus prekių neturėtų būti rašoma. Už paslaugas PVM sąskaitas faktūras rašomos po to, kai paslaugos suteikiamos arba tada, kai gaunamas avansas.

Pirkėjo Veiksmai:

PVM sąskaitą už tiekėją gali išrašyti pirkėjas, jeigu jiedu taip susitarė. Už tiekėją PVM sąskaitas faktūras gali rašyti pirkėjai. Tereikia jiems susitarti.

Klaidų Taisymas:

Kai reikia ištaisyti klaidą ir nuspręsti, kaip skaičiuoti PVM, pirmiausia reikia tartis su pirkėju. Jeigu pirkėjas sutinka po metų priimti pataisytą sąskaitą, jam teks daryti taisymus.

Individualios Veiklos Pajamų Apskaita

Kokias išlaidas ir kokia tvarka galite atimti iš individualios veiklos pajamų? Leidžiamais atskaitymais laikomos su per metus faktiškai gautomis arba uždirbtomis individualios veiklos pajamomis susijusios patirtos įprastinės šiai veiklai išlaidos.

Iš individualios veiklos pajamų išlaidas galite atimti dviem būdais: faktiškai patirtas išlaidas, pagrįstas dokumentais, arba 30 proc. nuo gautų pajamų (be dokumentų).

Atkreipiame dėmesį, kad ne visas išlaidas, pagrįstas turimais dokumentais, galite atimti iš pajamų.

Įrangos Išdavimas ir Grąžinimas

Įrangos Išdavimas

- Įmonė, nuomojanti įrangą iš MB „TIT IDĖJA“, jai turi būti pateikusi rašytinį sąrašą, kuriame būtų nurodytas sąrašas asmenų, turinčių teisę pasirašyti su įrangos išdavimu/grąžinimu susijusius dokumentus.

- Šių asmenų dalyvavimas įrangos išdavimo/grąžinimo metu privalomas, kitaip išdavimas/grąžinimas gali būti atidėtas.

- Jei naudojamas MB „TIT IDĖJA“ samdomas transportas, vairuotojas turi teisę neleisti iškrauti mašinos, kai šiame procese nedalyvauja įgaliotasis asmuo.

- Tais atvejais, kai įrangos pristatymui/ grąžinimui naudojamas MB „TIT IDĖJA“ samdomas transportas, klientas privalo suteikti tikslią ir išsamią informaciją apie objekto buvimo vietą.

- Siekiant užtikrinti spartesnį įrangos iškrovimo darbą ir sumažinti transporto išlaidas, klientas privalo laiku paruošti iškrovimo vietą ir organizuoti visus darbus, palengvinančius ir paspartinančius transporto iškrovimą objekte.

- Siekiant išvengti bet kokių ginčų, kurie gali atsirasti nustatant iš MB „TIT IDĖJA“ gautos įrangos kiekius, klientas privalo suskaičiuoti į objektą pateiktą įrangą per 2 darbo dienas nuo įrangos pristatymo ir sulyginti su iš MB „TIT IDĖJA“ gautu įrangos perdavimo dokumentu.

- Nustačius, kad į objektą pateikta netinkama naudojimui įranga, būtina nedelsiant (iki įrangos montavimo pradžios) apie tai informuoti perdavimo akte nurodytą atsakingą asmenį. Priešingu atveju gali būti pateikta sąskaita šios įrangos remontui arba pardavimui, jei nėra galimybės sugadintą įrangą suremontuoti.

Įrangos Grąžinimas

- Siekiant užtikrinti greitą ir tikslią nuomojamos įrangos apskaitą MB „TIT IDĖJA“ sandėlyje, klientas privalo pateikti Įrangos grąžinimo aktą, nurodydamas jame grąžinamos įrangos kiekius.

- Siekiant užtikrinti operatyvų sandėlio darbo organizavimą, būtina prieš 2 darbo dienas informuoti sandėlio administraciją apie planuojamus grąžinimus ir suderinti planuojamos grąžinti Įrangos kiekį ir laiką.

- Tuo atveju, jei apie planuojamą grąžinimą nebuvo gautas įspėjimas, sandėlio administracija turi teisę grąžinamos įrangos nepriimti.

- Įspėjus apie įrangos grąžinimą, kliento transportas priimamas darbo dienomis iki 16:30 val. Už kiekvienos klientų transporto priemonės iškrovimą (jei tam yra galimybės) po 16:30 val., Klientas papildomai sumoka (50,00 - 100,00 € + PVM)*.

- Jei krovinys buvo pristatytas autobusu, mikroautobusu ir kitomis tam netinkančiomis transporto priemonėmis, iš kurių įranga turi būti iškraunama rankiniu būdu, klientas privalo iškrovimui pateikti savo darbininkus - krovikus, kurie iškrautų krovinį.

- Jei įranga pakrauta tokiu būdu, kad jos iškrovimas įmanomas tik naudojant kraną, klientui pateikiama sąskaita už krano paslaugas.

- Apie įrangos sugadinimus arba trūkumus klientas informuojamas elektroniniu paštu, siunčiant defektinį aktą.

- Klientas privalo per 5 darbo dienas nuo defektinio akto siuntimo dienos atvykti į MB „TIT IDĖJA“, susipažinti su defektais ir/ar trūkumais, susitarti dėl galimų sprendimų.

- Įrangos grąžinimo į MB „TIT IDĖJA“ sandėlį metu klientas turi galimybę dalyvauti įrangos priėmime.

- Jei pastoliai grąžinami netvarkingai sukrauti ir/ar nešvarūs, atsakingi asmenys tokį grąžinimą nufotografuoja ir nedelsiant informuoja klientą.

Grąžinamos Įrangos Pakrovimas:

- Įrangą krauti ant tarpinių.

- Smulkias detales iki 1,2 m krauti tik į tinklinius konteinerius 80×20.

- Pastolių elementus, kurių ilgis siekia daugiau nei 1,2 m krauti į rėminius konteinerius 80×120, 80×150.

- Ant pastolių paklotų draudžiama krauti konteinerius.

- Paklotai, turėklai, stovai, įstrižainės privaloma surūšiuoti pagal matmenis.

Grąžinamos Įrangos Būklė:

- Pastolius draudžiama remontuoti.

- Nuomojami elementai negali būti virinami, pjaustomi, gręžiami, daužomi plaktuku.

- Skyduose negali likti vinių, varžtų ir betono ar pan.

- Skydai neturi būti sutepti tepalu juos grąžinant.

- Nuo pastolių elementų turi būti pašalinti betono, klijų, tinko ir/ar panašių medžiagų likučiai.

- Įranga turi būti grąžinama tvarkingai sukrauta ir nuvalyta.

Dažniausi Nuomos Scenarijai Ir GPM Prievolės

1. Buto Nuoma Fiziniam Asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis?

Tai priklauso nuo jūsų situacijos. Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti. Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų Nuoma Verslui Iš Fizinio Asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų Nuoma Su Subnuoma (Fizinis Asmuo - Fizinis Asmuo - Fiziniai Asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone). Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų Nuoma Verslui Su Subnuoma (Juridinis Asmuo - Juridinis Asmuo - Fiziniai Asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kiti Svarbūs Aspektai

Sąskaitos Išrašymas

Jei įmonė nuomojasi patalpas iš fizinio asmens pagal sutartį, fizinis asmuo nebūtinai turi turėti kažkokią veiklą (verslo liudijimą ar individualią veiklą), kad galėtų išrašyti sąskaitą įmonei. Sumokėtą sumą per banką galima parodyti apskaitoje ir be sąskaitos.

Patalpų Panaudos Sutartis

Jei UAB nuomoja patalpas iš fizinio asmens pagal panaudos sutartį (neatlygtinai), įmonė privalo skaičiuoti pajamas natūra.

Komunaliniai Mokesčiai

Fiziniam asmeniui apmokėti už elektros energiją ir šaltą vandenį, kurį sunaudoja įmonė, galima keliais būdais. Vienas iš variantų - nuomininkas išrašo sąskaitą už nuomą + komunaliniai mokesčiai (be PVM). FA apmoka iš savo sąskaitos sąskaitas, po to pateikia mums jų kopijas, o mes jam kompensuojame, kai apmokame už nuomą.

Mokesčiai Nuomojant Būstą

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos Skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai: nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį. nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc.

Apibendrinant, sąskaitos išrašymo būtinybė ir mokesčių mokėjimo tvarka priklauso nuo konkrečios situacijos ir pasirinkto veiklos modelio (verslo liudijimas, individuali veikla ar GPM deklaracija). Rekomenduojama pasikonsultuoti su specialistais, kad pasirinktumėte optimaliausią variantą.

Svarbu žinoti! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos. Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Svarbu! *Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Trumpai. Esant ne PVM mokėtojai, todėl pardavus(paslaugas, prekes..) išrašinėjat tik sąskaitas faktūras be PVM. Taip išrašinėjate tol kol nepasiekiate 45000eur, kai pasiekiat tą sumą registruojatės į VMI PVM mokėtojais ir tada jau išrašinėjate PVM SĄskaitas faktūras.

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nere...

PVM apskaičiavimo tikslais tai, kad PVM sąskaitoje nėra apskaičiuotos PVM sumos, savaime nėra problema.