Nekilnojamojo turto (NT) pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) tarifu.

NAUJOS pajamų mokesčio taisyklės 2026 m., kurias turite žinoti (Didelis gražus įstatymo projektas)

Gyventojų pajamų mokestis (GPM): kaip apskaičiuojamas?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. arba didesnį GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc. arba daugiau.

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 100 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2025 metais už 120 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote deklaravę gyv. vietos, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). 19 200 x 15 proc. = 2 880 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. ir didesnį pajamų mokesčio tarifą.

Į 12 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Jeigu nekilnojamojo turto pardavimo pajamos, kartu su kitomis, nesusijusiomis su darbo santykiais, pajamomis, neviršija 120 VDU (136 344 eurų), tai jos apmokestinamos 15 proc. pajamų mokesčio tarifu, o 120 VDU viršijanti minėtų pajamų dalis apmokestinama 20 proc.

Atkreipiamas dėmesys, kad pardavus nekilnojamąjį turtą, kurio pardavimo pajamos neapmokestinamos, deklaruoti nekilnojamojo turto pardavimo pajamų neprivaloma.

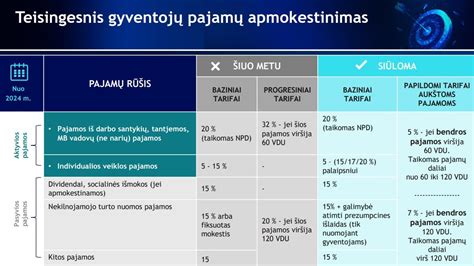

Nuo 2026 m. sausio 1 d. įsigalios reikšmingi Gyventojų pajamų mokesčio (GPM) ir Pridėtinės vertės mokesčio (PVM) įstatymų pakeitimai. Šie pokyčiai yra dalis platesnės mokesčių reformos, kurios tikslas - suvienodinti gyventojų pajamų apmokestinimo sistemą, kad būtų labiau atsižvelgiama į visų rūšių pajamas. Praktikoje tai reiškia, kad pasikeis GPM tarifai ir jų taikymo ribos, o NT sandorių mokesčiai kai kuriais atvejais gali reikšmingai padidėti.

Taigi, apibendrinant, GPM tarifas kardinaliai keičiasi, ir bus taikomas atsižvelgiant į gaunamas pajamas.

Nuo 2026 m. sausio 1 d. Tai reiškia, kad kuo didesnės metinės pajamos, tuo aukštesnis mokesčio tarifas bus taikomas tik viršijančiai daliai. Kitaip tariant, gyventojo pajamos, įskaitant ir pelną iš NT pardavimo, nuo 2026 m. bus apmokestinamos pagal progresinę sistemą. Taip pat įskaičiuojamos kitos pajamos, kurios nepriskiriamos darbo ar jiems prilygintiems santykiams.

Vis dėlto, tam tikros pajamos, kurioms įstatyme numatytas 15 proc. GPM tarifas, į bendrą metinių pajamų sumą, apmokestinamą 20, 25 ar 32 proc. tarifais, neįtraukiamos.

Taigi, GPM nuo 2026 m. bus taikomas atsižvelgiant į metines pajamas:

- 15 proc. tarifas - pajamoms iki 12 VDU (vidutinių darbo užmokesčių);

- 20 proc. tarifas - pajamų daliai nuo 12 VDU iki 36 VDU;

- 25 proc. tarifas - pajamų daliai nuo 36 VDU iki 60 VDU;

- 32 proc. tarifas - pajamų daliai virš 60 VDU.

Nuo 2026 m. sausio 1 d. įsigalioja Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (PVMĮ) pakeitimai, kurie ypač svarbūs NT vystytojams, statybų bendrovėms ir kitiems PVM mokėtojams, užsiimantiems nekilnojamojo turto pardavimu komerciniais tikslais.

Laikoma, kad pastatas ar statinys yra naujas, kai jis nebaigtas statyti arba kai nuo jo statybų užbaigimo ar esminio pagerinimo įteisinimo nėra praėję 24 mėnesiai. Nuo 2026 m. sausio 1 d. šios nuostatos bus patikslintos.

Nuo 2026 m. sausio 1 d. įsigaliojus naujai GPM tvarkai, išlieka galimybė tam tikrais atvejais parduoti nekilnojamąjį turtą nemokant GPM.

GPM lengvatos (išimtys, kada nereikia mokėti šio mokesčio) išlieka tos pačios, išskyrus galimybę parduoti NT neišlaikius jo 10 metų, t. y. užtenka NT išlaikyti tik 5 metus.

Nekilnojamąjį turtą (NT) pardavę gyventojai pajamų mokestį turi mokėti tada, kai NT parduoda brangiau nei įsigijo ir neišlaikė jo nuosavybėje 10 metų. Mokestis skaičiuojamas nuo skirtumo tarp pardavimo ir pirkimo kainos.

Nuo 2026 m. įsigaliojęs pokytis - trumpesnis laikotarpis - gali tapti papildomu impulsu parduoti būstą tiems, kurie svarsto jį keisti dėl gyvenimo aplinkybių: pagausėjusios šeimos, noro keltis į kitą miestą ar siekio turėti didesnius namus. "Gyventojams, kurie būstą įsigijo prieš penkerius ar daugiau metų, atsiranda daugiau lankstumo planuoti savo ateitį. Sprendimas parduoti būstą dabar galės būti priimamas greičiau, kadangi nebereikės laukti dešimtmečio, kad būtų išvengta papildomos mokestinės naštos", - sako L. Žukovė.

Pokytis gali teigiamai paveikti antrinę būsto rinką, ypač didmiesčiuose, kur žmonės dažniau keičia gyvenamąją vietą dėl darbo, šeimos ar kitų priežasčių, svarsto ekspertė. "Antrinė rinka natūraliai suaktyvėja tada, kai žmonėms paprasčiau pakeisti būstą. Jei paskatinti naujų pakeitimų daugiau gyventojų nuspręs parduoti turimą būstą ir pirkti kitą, tai gali išauginti pasiūlą, pagerinti būsto rinkos cirkuliaciją. Vis dėlto, vien mokestinis pokytis savaime rinkos neapvers - daug ką lemia ir kainos, palūkanų normos, gyventojų pajamos, bendras ekonominis fonas", - komentuoja L. Žukovė.

Ekspertė atkreipia dėmesį, kad mokesčių požiūriu situacija skiriasi priklausomai nuo to, kiek laiko turtas buvo išlaikytas kaip nuosavybė. "Šiandien pardavimo pelnas nebebus apmokestinamas, jei turtas bus išlaikytas ilgiau nei 5 metus. Visgi tais atvejais, kai būstas bus parduodamas anksčiau nei po 5 metų, mokesčiai progresyvės: pelnui bus taikomi skirtingi tarifai priklausomai nuo jo dydžio - nuo 15 proc. iki 32 proc.", - teigia pašnekovė.

Pagal naują tvarką, pagrindinis gyvenamasis būstas bus apmokestinamas tik tada, kai jo mokestinė vertė viršys 450 tūkst. eurų ribą (bendrasavininkų atveju ši riba gali siekti 900 tūkst. eurų), o konkretų tarifą - nuo 0,1 iki 1 proc. - nustato savivaldybės. Tuo metu visas kitas gyventojų NT bus apmokestinamas nuo 50 tūkst. eurų, taikant progresinius tarifus, priklausomai nuo turto vertės.

"Svarbu suprasti, kad NT savininkams 2026-ieji atneša ne tik palankesnį būsto pardavimo apmokestinimą, bet ir platesnį mokestinį kontekstą - įsigalioja NT mokesčio pakeitimai, kurie gali būti aktualūs didesnės vertės būstą turintiems gyventojams ar valdantiems papildomą turtą. Dėl to planuojant pardavimą ar būsto keitimą verta įsivertinti ne tik GPM aspektą, bet ir bendrą turimo turto struktūrą bei ilgalaikius kaštus", - sako L. Žukovė.

Visgi sprendimą parduoti verčiau priimti įvertinus ne momentinę naudą, o ilgalaikes finansines pasekmes, ir kartais - pasitarus su specialistais, sako L. Žukovė. "Būsto pardavimas yra ir finansinis sprendimas, kuris paveikia visą šeimos biudžetą. Įvertinkite turimos paskolos sąlygas, galimus ankstesnio grąžinimo kaštus, savo pajamų stabilumą, ateities planus bei tai, ar naują būstą pirksite iš karto. Taip lengviau išvengsite situacijų, kai pardavus būstą tenka skubiai ieškoti laikinos nuomos ar priimti neoptimalų sprendimą dėl naujo būsto", - pataria ekspertė.

Ūkininkams dažnai kyla klausimas, kaip apmokestinti parduodamą ūkyje naudojamą turtą. Pagal Gyventojų pajamų mokesčio (GPM) įstatymą, ūkininko, kaip individualios veiklos vykdytojo, pajamoms priskiriamos pajamos iš individualios veiklos, įskaitant pajamas iš individualios veiklos turto (išskyrus nekilnojamąjį pagal prigimtį daiktą) pardavimo ar kitokio perleidimo nuosavybėn. Tokios turto pardavimo pajamos apmokestinamos kaip kitos individualios veiklos (ne žemės ūkio veiklos) pajamos.

Gyventojo ne individualios veiklos turto pardavimo pajamoms taip pat priskiriamos pajamos už parduotą ilgalaikį turtą, apie kurio naudojimo žemės ūkio veikloje pabaigą pranešta FR0457 formoje. Pardavus individualioje žemės ūkio veikloje naudotą ilgalaikį turtą, išskyrus nekilnojamąjį pagal prigimtį daiktą, kuris buvo deklaruotas FR0457 formoje, gautos turto pardavimo pajamos apmokestinamos taikant 15 proc.

Žemės pardavimo pajamos apmokestinamos GPM, jeigu žemė nuosavybėje buvo išlaikyta trumpesnį nei 10 metų laikotarpį. Gavus žemę dovanų, tam tikrais atvejais taip pat taikomas šios dovanos apmokestinimas GPM, jeigu žemę dovanojo tolesnės nei pirmos eilės giminystės ryšiais susijęs asmuo.

Pirmos eilės giminystės ryšiais susiję asmenys yra sutuoktinis, vaikai (įvaikiai), tėvai (įtėviai), seneliai, vaikaičiai, broliai, seserys. Gavus dovanų žemę iš kitų asmenų, reikia mokėti paveldimo turto mokestį. GPM už parduotos ar kitaip perleistos žemės pajamas yra 15 proc. apmokestinamųjų pajamų.

Žemės įsigijimo kaina - tai pinigų suma, už kurią buvo įsigyta žemė, įskaitant su jos perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą, mokesčius ir rinkliavas). Apskaičiuojant žemės įsigijimo kainą būtina turėti jos įsigijimo kainą ir kitas išlaidas patvirtinančius dokumentus.

Tais atvejais, kai nėra išsaugoti dokumentų originalai, įsigijimo dokumentais gali būti pripažįstamos atitinkamų institucijų patvirtintos tokių dokumentų kopijos (pvz., notaro patvirtinta sutarties kopija, paslaugas suteikusios (prekes pardavusios) įmonės pažymos - sąskaitos kopija ir pan.). Jei nebuvo išsaugoti žemės įsigijimo dokumentai ir nėra atitinkamų institucijų patvirtintų tų dokumentų kopijų, iš žemės pardavimo pajamų jos įsigijimo kaina negali būti atimama.

Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos?

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip: GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU, tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU;

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU;

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU.

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

NT pardavimo pelno apmokestinimo santrauka:

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos.

Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Parduodate naujos statybos butą / namą, kurį pirkote su daline apdaila. Kaip bus apmokestintas gautas pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 5 metus nuo įsigijimo momento iki pardavimo.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Kaip apmokestinamos kito neregistruotino turto pardavimo pajamos?

Jeigu kito neregistruotino turto pardavimo pajamos (gautos nevykdant individualios veiklos) per metus neviršija 2 500 Eur, tokiu atveju gyventojų pajamų mokesčio mokėti nereikia.

Į 2500 Eur įskaičiuojamos visos iš neregistruotino turto pardavimo gautos pajamos, įskaitant nenukirsto miško ir apvaliosios medienos pardavimo pajamas.

Jeigu kito neregistruotino turto pardavimo pajamos per metus viršija 2 500 Eur, gyventojų pajamų mokestis (GPM) nuo šių pajamų yra apskaičiuojamas taip: GPM = (pardavimo pajamos* - įsigijimo kaina ** - privalomi mokėjimai*** - 2500 Eur) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte neregistruotiną turtą;

- įsigijimo kaina - išlaidos, kurias patyrėte įsigyjant kitą neregistruotiną turtą, pvz., asmeninių daiktų pirkimo kaina.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant kitą neregistruotiną turtą.

Kito neregistruotino turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Jeigu kito neregistruotino turto pardavimo ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Jeigu kito neregistruotino turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU, tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu kito neregistruotino turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU;

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU;

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU.

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų kito neregistruotino turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Dažniausiai užduodami klausimai (DUK)

Kaip tiksliai apskaičiuojamas GPM pardavus nekilnojamąjį turtą?

Gyventojų pajamų mokestis (GPM) skaičiuojamas nuo gauto pelno: iš pardavimo kainos atimama turto įsigijimo kaina ir leidžiami atskaitymai (notaro mokesčiai, VĮ Registrų centro rinkliavos, vertinimo išlaidos). Gautas skirtumas apmokestinamas 15 proc. arba didesniu GPM tarifu.

Kokios išlaidos padidina turto įsigijimo kainą (mažina mokesčius)?

Prie įsigijimo kainos galite pridėti dokumentais pagrįstas išlaidas: kapitalinio remonto ar rekonstrukcijos kaštus, statybines medžiagas (jei statėte patys), energetinio sertifikavimo bei geodezinių matavimų išlaidas. Svarbu turėti vardines sąskaitas faktūras.

Ar reikia mokėti GPM, jei parduodu dovanotą ar paveldėtą turtą?

Jei turtas išlaikytas trumpiau nei 5 metus, GPM gali tekti mokėti. Tačiau jei turtas gautas iš pirmos eilės giminaičių, galima atlikti retrospektyvinį turto vertinimą paveldėjimo/dovanojimo datai. Jei pardavimo kaina neviršija šios vertės, mokesčio mokėti nereikės.

Kada taikoma „2 metų deklaravimo“ lengvata?

Mokesčio mokėti nereikia, jei parduodamame būste deklaravote gyvenamąją vietą bent 2 paskutinius metus iki pardavimo. Jei deklaravote trumpiau, lengvata galioja tik tuo atveju, jei per 1 metus po pardavimo įsigyjate kitą būstą ES šalyse ir jame deklaruojate gyvenamąją vietą.

Kada įsigalios naujasis 5 metų išlaikymo terminas?

Pagal naujus įstatymo pakeitimus, 5 metų terminas įsigalios nuo 2026 m. sausio 1 d. Tai reiškia, kad parduodant turtą po šios datos, užteks jį būti išlaikius 5 metus, kad GPM nebūtų taikomas.

Iki kada privaloma deklaruoti pajamas ir sumokėti mokestį?

Lietuvos gyventojai deklaraciją turi pateikti ir GPM sumokėti iki kitų metų gegužės 2 dienos. Jei esate oficialiai deklaravę išvykimą iš Lietuvos, pajamas privalote deklaruoti ir mokestį sumokėti per 30 dienų nuo sandorio sudarymo.