Daliai gyventojų, pernai pardavusių transporto priemonę ar nekilnojamąjį turtą, iki gegužės 2 d. gali tekti sumokėti gyventojų pajamų mokestį (GPM). Gyventojai jau gali dirstelėti į preliminarias pajamų deklaracijas.

VMI vadovo pavaduotojas Martynas Endrijaitis paaiškina, kad iki gegužės 2 d. pajamų deklaraciją pateikti ir mokestį sumokėti turi tie gyventojai, kurie pernai pardavė nuosavybėje mažiau nei 10 metų turėtą nekilnojamąjį turtą.

VMI papildo, kad deklaruoti pajamas bei sumokėti GPM reikia ir už 3 metus nuosavybėje neišlaikytą transporto priemonę. Pernai, VMI duomenimis, transporto priemones pardavė apie 102.000 Lietuvos gyventojų.

„Raginame nelaukti gegužės 2 d. ir deklaraciją pateikti jau dabar. Prireikus pagalbos ar kilus klausimams, dar bus pakankamai laiko kreiptis į VMI specialistus, kad gyventojas ne tik teisingai užpildytų deklaraciją, bet ir laiku - iki gegužės 2 dienos, sumokėtų apskaičiuotus mokesčius “, - teigia M. Endrijaitis.

Pateikti pajamų mokesčio deklaraciją ir sumokėti mokestį reikia tuomet, kai nuo transporto priemonės įsigijimo iki pardavimo praėjo mažiau nei 3-eji metai - tada 15 proc.

Taigi, kaip teisingai deklaruoti parduotą turtą? Panagrinėkime svarbiausius aspektus, susijusius su GPM mokesčiu.

Pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu

Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams:

- 10 metų terminas. Jei nuo nekilnojamo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakartina ateities planus.

Kada nereikia mokėti GPM?

Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Kaip apskaičiuojamas mokestis?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Apmokestinamosios pajamos

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiai

1 pavyzdys: 2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys: Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

3 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų. Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma. Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

Dovanoto ir paveldėto turto pardavimas

Parduodant nekilnojamąjį turtą, taip pat ir paveldėtą ar dovanotą, reikia nepamiršti, kad pajamos, gautos už nekilnojamojo turto pardavimą įprastai yra gyventojų pajamų mokesčio objektas. Tai reiškia, kad pajamos gali būti apmokestintos 15 proc.

Kalbant apie išimtis, kada GPM pardavus nekilnojamąjį turtą mokėti nereikia, Gyventojų pajamų mokesčio įstatymas nedaro skirtumo tarp dovanoto, paveldėto ar nusipirkto nekilnojamojo turto pardavimo, tad galioja tos pačios išimtys. Kitaip tariant, nekilnojamojo turto pardavimo pajamos neapmokestinamos, kai:

- bet kokį nekilnojamąjį turtą nuosavybėje išlaikėte bent 10 metų (nuo dovanojimo sandorio ar paveldėjimo praėjo 10 metų).

- dovanoto ar paveldėto nekilnojamojo turto pardavimas.

Kuomet parduodamas pirktas nekilnojamasis turtas, GPM apskaičiuojamas nuo šio turto įsigijimo ir pardavimo kainos skirtumo (pelno). Kiek kitaip GPM mokesčio bazė apskaičiuojama parduodant dovanotą ar paveldėtą nekilnojamąjį turtą. Nors už tokį nekilnojamąjį turtą tarsi nieko nemokėjote, visgi gyventojų pajamų mokestis už parduotą dovanotą ar paveldėtą nekilnojamąjį turtą mokamas ne nuo visų nekilnojamojo turto pardavimo pajamų, o nuo nekilnojamojo turto vertės prieaugio, lyginant turto kainą jo įgijimo metu (dovanojimo ar paveldėjimo metu) su ta kaina, už kurią jis buvo parduotas.

Dovanojimo būdu gauto nekilnojamojo turto įsigijimo kaina laikoma dovanoto turto tikroji rinkos kaina, nustatyta tos dovanos gavimo dieną. Tikroji rinkos kaina gali būti nustatoma atsižvelgiant į Valstybės įmonės Registrų centro nustatytą nekilnojamojo turto vidutinę rinkos vertę, buvusią dovanojimo sandorio sudarymo dieną, bet kadangi neretai reali nekilnojamojo turto vertė būna didesnė, negu apskaičiuota masiniu būdu, tikslinga atlikti individualų turto rinkos vertės nustatymą, kadangi tai gali padėti sumažinti apmokestinamąsias pajamas (jeigu NT įsigijimo vertė didesnė, mažėja skirtumas tarp pardavimo kainos ir įsigijimo vertės).

Pavyzdžiui, dovanotas nekilnojamasis turtas parduotas už 100 000 Eur, o šio turto masiniu būdu Valstybės įmonės Registrų centras nustatyta vertė dovanojimo metu buvo 60 000 Eur. GPM bus skaičiuojamas taip: 100 000 - 60 000 = 40 000. Nuo šios sumos 15 proc. sudarys 6 000 Eur. Tai ir bus nuo nekilnojamojo turto pardavimo pajamų mokėtinas GPM.

Jeigu individualiu turto vertės nustatymu nekilnojamasis turtas jo įsigijimo metu (dovanojimo metu) būtų buvęs įvertintas 80 000 Eur suma, apmokestinamąsias pajamas sudarytų jau ne 40 000 Eur, o 20 000 Eur, tad GPM siektų jau tik 3 000 Eur.

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė VMI prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina gali būti nustatoma remiantis Valstybės įmonės Registrų centras nustatyta jo vidutine rinkos verte arba atlikus individualų nekilnojamojo turto vertinimą, laikotarpiu nuo palikimo atsiradimo dienos iki paveldėjimo teisės liudijimo išdavimo dienos.

Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.). Nuo šios sumos 15 proc. sudarys 5 880 Eur.

Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas. Deja, paprastojo remonto išlaidų, gerinant dovanoto ar paveldėto nekilnojamojo turto būklę, įtraukti į turto įsigijimo išlaidas nepavyks. Įstatymas tokios galimybės nenumato net turint išlaidas pagrindžiančius dokumentus.

Pastato atnaujinimo (modernizavimo) metu rekonstravimo ar kapitalinio remonto darbai taip pat neatliekami, todėl namo atnaujinimo (modernizavimo) išlaidų dalis, tenkanti buto savininkui, negali būti priskiriama jo įsigijimo kainai.

Tačiau tais atvejais, kai įsigyjami neįrengti butai daugiabučiuose namuose, neužbaigti namai ar kitos patalpos ir tokių įsigytų patalpų užbaigimui, t. y.

Deklaravimas

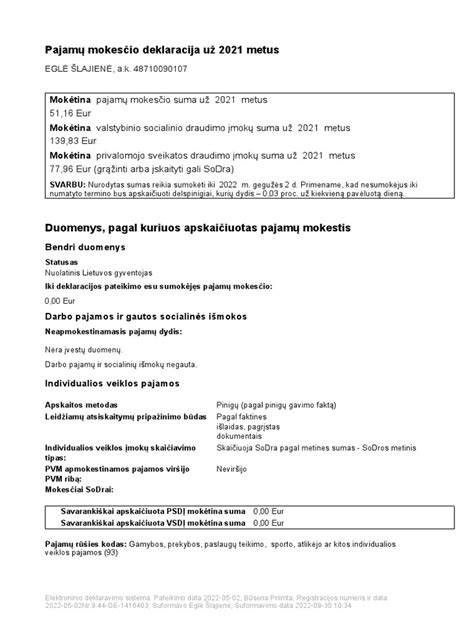

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

Ką daryti, jei deklaracijos nepavyko pateikti savarankiškai?

Daugiau informacijos apie parduotą turtą galima rasti VMI svetainėje: www.vmi.lt > Gavau turto pardavimo / nuomos pajamų. Konsultacijos bei paslaugos teikiamos ir telefonu +370 5 260 5060. Apsilankymui VMI aptarnavimo padaliniuose būtina išankstinė registracija.

Tikimės, kad šis straipsnis padės jums teisingai deklaruoti parduotą turtą ir išvengti klaidų mokant mokesčius.