Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Būsto paskolos gavimo etapai

Pradinis įnašas: kliūtis ar saugumas?

Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui. Dažnai susiduriama su gyvenamosios vietos nuomos poreikiu. Gyvenamųjų patalpų nuoma šiais laikais reikalauja tikrai didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti išties sunku net ir pakankamai dideles mėnesines pajamas generuojančioms šeimoms.

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo.

Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas. Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Minimalus pradinis įnašas

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės.

Alternatyvūs būdai įsigyti būstą

Laimei, šiais laikais yra ir tam tikrų būstų įsigijimo alternatyvų, kurios palengvina bei ženkliai paspartina savų namų įsigijimo procesą.

Išperkamoji nuoma

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Užuot mokėjus pradinį įnašą, jūs tiesiog įsipareigojate per ne ilgesnį nei 120 mėn. Apsigyvenate naujame bute, kas mėnesį mokate už jį nuomą, o tie pinigai nenueina tiesiog į kišenę nuomotojui, o yra užskaitomi kaip pradinis įnašas, jį sumokėję iš banko galite prašyti paskolos likusiai būsto kainai padengti.

Šis modelis jau seniai taikomas automobilių ir kitos technikos pardavimuose, tačiau nekilnojamojo turto rinkoje jis pritaikytas kiek vėliau. Siekiant sumažinti sandoryje dalyvaujančių šalių skaičių ir išvengti bankų finansavimo, statytojai pradėjo siūlyti tiesioginį butų pardavimą per išperkamąją nuomą. Tai reiškia, kad pirkėjas nuomojasi būstą ir kas mėnesį moka nuomos mokestį, kurio didžioji dalis skiriama būsto išsimokėjimui. Šis mechanizmas turi ribotą trukmę - paprastai iki 10 metų (120 mėnesių). Pasibaigus šiam laikotarpiui, likusi būsto kaina turi būti sumokėta iš karto.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

NT projektai su NUMAI

Kaip veikia „Nuomokis ir pirk“ paslauga

„Nuomokis ir pirk“ - tai lankstesnė būsto įsigijimo forma, leidžianti klientui iš karto apsigyventi pasirinktame būste, o pradinį įnašą kaupti palaipsniui, jau gyvenant jame. Tik vėliau, sukaupus pakankamą dalį, kreipiamasi į banką dėl paskolos ir būstas išperkamas už kainą, kuri buvo sutarta iš anksto.

- Užklausa. Procesas prasideda nuo užklausos pildymo NUMAI svetainėje.

- Naujų namų paieška. Vienas didžiausių šios paslaugos privalumų - galimybė rinktis bet kurį būstą rinkoje, atitinkantį NUMAI kriterijus: naujos ar senos statybos, įrengtą ar neįrengtą, butą, kotedžą ar namą.

- Būsto ir kliento patikra. Kai pasirenkamas konkretus būstas, NUMAI komanda atlieka išsamią jo analizę: įvertina kainą, likvidumą, dokumentus ir pardavėjo reputaciją.

- Sutartys ir įkurtuvės. Patikrinus tiek būstą, tiek klientą, pasirašomos dvi sutartys - nuomos ir preliminari pirkimo-pardavimo.

Nuo įsikėlimo momento klientas moka dvi dalis: nuomą - už naudojimąsi būstu, ir kaupimo įmoką, kuri formuoja jo pradinį įnašą. Pasibaigus minimaliam laikotarpiui, klientas gali išsipirkti būstą už iš anksto sutartą kainą.

Privalumai: nereikia didelio pradinio įnašo, lankstumas ir papildomas laikas įsigyjimo sprendimui. Nuomos laikotarpiu galėsite “pasibandyti” norimą būstą, o galutinį sprendimą priimti kai būsite pasiruošę.

Rizikos: gali būti rizikingesnis ir brangesnis būdas įsigyti būstą. Svarbu įsivertinti galimybes gauti paskolą ateityje.

Valstybės parama būsto paskolai

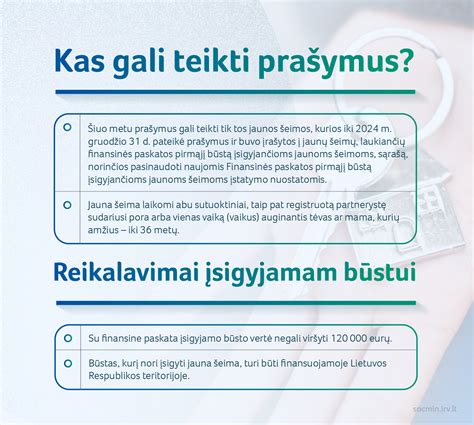

Jeigu trūksta lėšų pradiniam įnašui, galbūt jūs galite pasinaudoti valstybės parama būsto paskolai? Ši finansinės pagalbos priemonė teikiama jaunoms šeimoms ir asmenims, kurie nori įsigyti, statyti ar renovuoti savo pirmąjį būstą. Paramos suma gali siekti net iki 30% bendros būsto vertės (ne daugiau nei 87 tūkst. eurų).

Parduoti turimą turtą

Dėl to daug kas renkasi parduoti dabar turimus namus ir gautas lėšas panaudoti naujo būsto įsigijimui. Kad pavyktų parduoti geriausia kaina, reikėtų pasinaudoti brokerio paslaugomis.

Rizikos ir saugikliai

Reikėtų atkreipti dėmesį į tai, kad toks pradinio įnašo kaupimo būdas gali kelti reikšmingų rizikų, kad norimo būsto nepavyks įsigyti pablogėjus vartotojo finansinei padėčiai, pasikeitus būsto paskolų reguliavimui, būsto kainoms ar kitiems veiksniams. Šioms rizikoms pasitvirtinus, klientai gali prarasti sumokėtas nuomos įmokas, kurios buvo skirtos pradiniam įnašui sukaupti, jei nuomos sutartis nenumato kitaip.

Svarbu ne tik tai, kad galiausiai išsimokėjus pradinį įnašą paskolos bankas gali paprasčiausiai nebeduoti. Kyla rizika, kad būstai rinkoje per tą laiką atpigs, todėl bankas suteiks mažesnę paskolą. Taip pat derėtų atidžiai pasižiūrėti į tai, kokie būstai tokiu atveju siūlomi.

Atsakingojo skolinimo nuostatai nurodo, kad pradinis įnašas turi būti sumokėtas nuosavomis (ne skolintomis) kredito gavėjo lėšomis. Klientas, imdamas paskolą, raštu privalo patvirtinti, kad tai yra jo nuosavi pinigai.

Ką daryti prieš perkant būstą?

Bandant apsispręsti, ką pasirinkti ieškant būsto, rekomenduojama pirmiausia įvertinti savo asmeninę situaciją. Ieškančiam žmogui patartina gal pasinuomoti ir įsitikinti, o ilgesnėje perspektyvoje, žinoma, yra pigiau įsigyti turtą, jeigu tai leidžia galimybės, nes nuoma tikrai brangesnė nei įnašai bankui.

Svarbiausias patarimas - gerai apgalvoti, ar būstas tinka, ar žmogus tikrai planuoja užsibūti mieste. Reikėtų neskubėti su šiuo įsipareigojimu, tuo labiau kad jaunas žmogus yra gana mobilus, gal ir nelabai aišku, kur ta nuolatinė darbo vieta bus.

Jeigu nepavyktų pilnos sumos sutaupyti per 5-6 metus, geriau rinktis paskolą arba išperkamąją nuomą.