Nekilnojamojo turto nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau dažnai susiduriama su mokestinėmis klaidomis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Nagrinėsime pagrindinius mokesčius, susijusius su patalpų nuoma Lietuvoje, įskaitant gyventojų pajamų mokestį (GPM), pridėtinės vertės mokestį (PVM) ir nekilnojamojo turto mokestį (NTM).

Verslo požiūris. Mokesčiai: jei gauni atlyginimą ir užsiimi individualia veikla, alga gali mažėti

Gyventojų Pajamų Mokestis (GPM)

Kaip apmokestinti nuomos pajamas? Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: Privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

GPM tarifai

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: Apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Nuo 2026 m. riba padidinta iki 50 000 € per metus. Jeigu nuomojamos gyvenamosios paskirties patalpos, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais: sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų arba įsigyti verslo liudijimą.

Pavyzdžiui, nuolatinis Lietuvos gyventojas, nuomoja būstą kitam gyventojui jo asmeniniams poreikiams. Metinė nuomos pajamų suma - 3.000 Eur. Gyventojo iš tokio nuomininko gautos pajamos priskiriamos B klasės pajamoms. Pats gyventojas (nuomotojas) gautas nuomos pajamas (3.000 Eur) turi deklaruoti ir nuo jų į biudžetą sumokėti 15 % pajamų mokestį.

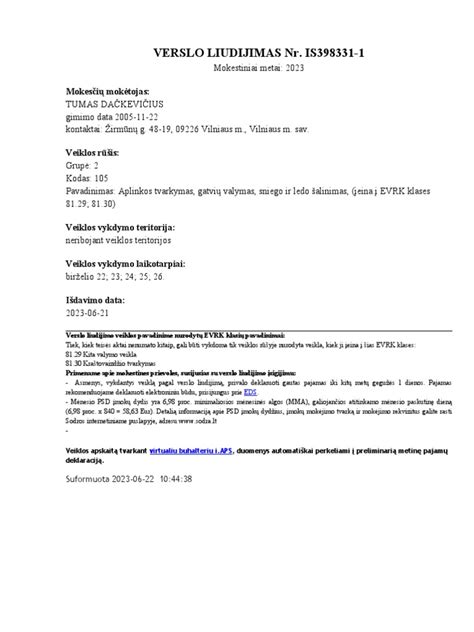

Verslo Liudijimas (VL)

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau.

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Pasirinkus nuomoti būstą įsigijus verslo liudijimą, iki verslo liudijimo išdavimo reikia sumokėti (įmokos kodu 1461) fiksuoto dydžio pajamų mokestį. Kiekvienoje savivaldybėje jie būna skirtingi ir kasmet gali keistis.

Verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

Įsigijus verslo liudijimą gyvenamosios paskirties patalpų nuomai patalpos nuomojamos tik gyvenamosios paskirties ir tik gyventojams, kai iš tokios nuomos (pagal visus gyvenamosios paskirties patalpų nuomos verslo liudijimus) mokestiniu laikotarpiu gautos pajamos neviršija 45.000 Eur. Pajamos, gautos iš būsto nuomos, įsigijus verslo liudijimą, taip pat priskiriamos B klasės pajamoms.

Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis. Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Pridėtinės Vertės Mokestis (PVM)

Svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama. Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%).

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. Nurodytų nuostatų taikymo prasme, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise.

PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį.

Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma.

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Individuali Veikla

2. Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą. Privalumas - galite atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

⚠️ Svarbu: Vykdant individualią veiklą, privalote mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.

Nekilnojamojo Turto Mokestis (NTM)

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Nuomos Pajamų Deklaravimas ir Apmokestinimas

Nuo B klasės pajamų gyventojų pajamų mokestį apskaičiuoja, išskaičiuoja ir į biudžetą sumoka pats pajamų gavęs gyventojas.

Pavyzdžiui, gyventojas, vykdantis teisininko individualią veiklą, veiklai vykdyti iš kito gyventojo nuomojasi būsto patalpas. Mėnesio nuomos kaina 200 Eur. Nuomos mokestis išmokamas kiekvieną mėnesį. Nuomininkas, išmokėdamas išmokas už nuomojamas patalpas, priskiriamas A klasės pajamoms, nuo išmokamos sumos privalo išskaičiuoti 15 % pajamų mokestį - 30 Eur (200 Eur x 15 proc.) ir sumokėti į biudžetą, 170 Eur sumą išmokėti nuomotojui.

Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės:

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Nuo 2025 m. gegužės 1 d. Nekilnojamojo turto nuoma nelaikoma individualia veikla, registruoti individualios veiklos nereikia. Jeigu būstas išnuomojamas Lietuvos įmonei, ar užsienio įmonės nuolatinei buveinei Lietuvoje, ar individualią veiklą vykdančiam gyventojui jo veiklai vykdyti, tai iš tokio nuomininko gautos pajamos priskiriamos A klasės pajamoms.

Kaip Mokėti Mokesčius Už Buto Nuomą?

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM. Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų, kurias surinksite iš savo buto nuomos. Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas. Pasirinkus šį būdą jūs mokėsite fiksuotą metinį mokestį. Reiktų atkreipti dėmesį, jog kiekvienoje savivaldybėje šis mokestis yra skirtingas. Kauno mieste toks mokestis yra 520 eurų, o Vilniuje 684 eurai. Taip pat yra taikomos ir lengvatos, jeigu esate bedarbis asmuo, ar turite 3 vaikus.

Svarbu! Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Publikacija yra informacinė.