Svajojate apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. Kredito unijos „Tauras” būsto paskola gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui ar rekonstravimui.

Šiame straipsnyje aptarsime, kokias sąlygas siūlo kredito unijos Lietuvoje, norintiems įsigyti būstą. Sužinokite apie reikalavimus, palūkanų normas, pradinį įnašą ir kitus svarbius aspektus, kurie padės jums priimti teisingą sprendimą.

Kredito Unijos Būsto Paskolos Privalumai

Kredito unijos nariai gali naudotis visomis kredito unijos paslaugomis. Taip pat nariai turi teisę balsuoti visuotiniuose kredito unijos narių susirinkimuose ir taip dalyvauti kredito unijos valdyme. Bendrai, kredito unijos nariai neprisiima jokios rizikos, susijusios su kredito unijos veikla. Kredito unijos nariais gali būti pilnametystės sulaukę Lietuvos piliečiai ir Lietuvoje registruotos įmonės. Tiesa, stambaus verslo įmonės negali būti kredito unijos nariais.

Pagrindiniai Pajai

Išskiriami dviejų rūšių pajai - pagrindinis ir papildomas. Pagrindinis pajus yra privalomas stojant į uniją, jo minimalus dydis yra 30 Eur. Svarbu žinoti, kad pajus nėra indėlis, todėl pajui netaikomas indėlių draudimas. Pagrindiniai pajai grąžinami tik pasibaigus unijų finansiniams metams ir įvertinus unijos patirtus nuostolius. Papildomi pajai grąžinami tik pasibaigus unijų finansiniams metams ir įvertinus unijos patirtus nuostolius.

Valdymas ir Kapitalo Struktūra

Kredito unijos nariai gali balsuoti per visuotinius narių susirinkimus ir taip dalyvauti kredito unijos valdyme. Svarbu tai, kad priimant sprendimus galioja principas “Vienas narys - vienas balsas”, todėl kredito unijos yra valdomos demokratiškai. Komerciniai bankai yra akcinės bendrovės, atitinkamai, jos valdomos akcininkų. Akcininko balso įtaka proporcinga jo turimam akcijų skaičiui.

Pelnas - nėra vienintelis kredito unijos tikslas. Bankai yra akcinės bendrovės. Akcinių bendrovių tikslas yra pelnas ir maksimali grąža akcininkams. Kredito unijos yra kooperatyvai. Kooperatyvų tikslas yra maksimali nauda nariams. Paprastai kredito unijos nariams naudą perteikia teikdamos paslaugas geresnėmis nei rinka sąlygomis, pvz. teikdamos paskolas pigiau arba už indėlius mokėdamos daugiau. Bankai akcininkams tiesiog išmoka dividendus. Tiesa, kredito unijos negalėtų būti vadinamos ne pelno siekiančiomis organizacijomis. Jei kredito unijos visai neuždirbtų pelno, jos negalėtų tvariai veikti. Todėl kredito unijos dažnai apibūdinamos kaip “ne pelnui, bet paslaugoms skirtos organizacijos” (angl.

Teikiamų Paslaugų Įvairovė ir Turto Dydis

Komerciniai bankai teikia platesnį paslaugų asortimentą. Kaip pavyzdys, bankai teikia investicijų valdymo, pensijų kaupimo paslaugas, aptarnauja stambaus verslo įmones. Dažniausiai kredito unijos yra mažesnės savo turto dydžiu.

Veiklos Priežiūra ir Reguliavimas

Lietuvoje veikiančius komercinius bankus tiesiogiai prižiūri Lietuvos bankas. Kredito unijas prižiūri dvi įstaigos: Lietuvos Centrinė kredito unija (skėtinė organizacija) ir Lietuvos bankas. Bankai, teikdami platesnį finansinių paslaugų asortimentą prisiima ir daugiau veiklos rizikos.

Pagrindinės Būsto Paskolos Sąlygos

- Paskolos suma: Paskola siekia nuo 20 000 Eur ir negali viršyti 85 proc.

- Pradinis įnašas: Pradinis įnašas būsto paskolai turi siekti bent 15 proc.

- Paskolos terminas: Galimas paskolos terminas nuo 12 iki 84 mėn.

- Palūkanų norma: Paskolos metinė palūkanų norma - nustatoma individualiai ir yra kintama.

Maksimali paskolos suma negali viršyti 85 proc. Įprastai pradinis įnašas siekia 15 % perkamo turto vertės, tačiau konkrečios sąlygos priklauso nuo kliento finansinės padėties, kredito istorijos bei pasirinkto turto.

Pavyzdys

Būsto paskolos sąlygų pavyzdys: skolinantis 50.000 EUR, kai sudaroma sutartis 360 mėn. laikotarpiui, taikant 4,953% dydžio kintamą palūkanų normą ir 250 EUR sutarties sudarymo mokestį, mėnesio įmoka - 262,41 EUR (iš viso 360 įmokų anuitetiniu metodu), bendra palūkanų suma - 44.718,94 EUR, o visa paskolos gavėjo sumokama suma - 94.718,94 EUR. Pateiktas pavyzdys yra informacinis ir remiasi apytikriais skaičiavimais.

Svarbu: Netinkamai vykdydami įsipareigojimus pagal kredito sutartį rizikuosite netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą.

Valstybės Subsidijos

Pirmąjį būstą regionuose įsigyjančioms jaunoms šeimoms teikiama finansinė valstybės subsidija. Subsidijos dydis - nuo 15 proc. iki 30 proc. Sudarius būsto paskolos sutartį, dovanojama programos „Naujakurys“ nuolaidų kortelė. Būsto paskolai yra taikomi standartiniai paskolų administravimo įkainiai.

Kaip Kreiptis Dėl Paskolos

Yra keletas būdų pateikti paraišką būsto paskolai gauti:

- Internetu: Užpildykite trumpą paraišką ir patvirtinkite savo tapatybę Jums patogiu būdu.

- Kredito unijos būveinėje: Paraišką paskolai galite pateikti ir kredito unijos būveinėje.

Jei dar nesate tikri dėl savo poreikių ar galimybių, visuomet galite pasitarti su mūsų paskolų vadybininku.

Kuo kredito unija skiriasi nuo banko?

Kredito Unijos "Pilies" Pasiūlymai

"Pilies" kredito unija finansuoja naujos, senos ar nebaigtos statybos butus, kotedžus, gyvenamuosius ar sodo namus palankiomis sąlygomis. Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata. Atvykti į KB "Pilies" kredito uniją. Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje. Atlikti turto vertinimą.

Svarbu Žinoti

- Turto draudimas: Perkamas būstas turi būti apdraustas.

- Finansiniai įsipareigojimai: Naudodamiesi finansavimo paslaugomis, jūs prisiimate finansinius įsipareigojimus.

- Pajamos: Būsto paskola gyvenamosios paskirties nekilnojamojo turto įsigijimui, statybai, renovacijai ar rekonstrukcijai suteikiama nuolatines pajamas gaunantiems Lietuvos piliečiams, dirbantiems savo šalyje, užsienyje ar savarankiškai.

Šeimos Kredito Unijos Individualus Požiūris

Šeimos Kredito Unija individualiai vertina kiekvieną situaciją, įvertina pajamas, kredito istoriją ir galimą finansinę riziką. Paraišką galima pateikti internetu, todėl nereikia būti Lietuvoje, kad gautumėte preliminarų pasiūlymą. Šeimos Kredito Unija kiekvieną situaciją vertina individualiai, todėl galima rasti sprendimą, leidžiantį įsigyti būstą net esant laikiniems pajamų trūkumams.

Papildomos Galimybės

- Energiją taupantis būstas: Taip, energiją taupantiems būstams dažnai taikomos palankesnės būsto paskolos sąlygos.

- Automatinis įmokų nurašymas: Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką.

- Laiduotojas: Kai kuriais atvejais gali prireikti laiduotojo arba papildomų garantijų.

Kredito Istorija

Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Šeimos Kredito Unija tikrina tiek asmens, tiek, esant poreikiui, bendraskolio ar laiduotojo kreditingumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Paskola Antram Būstui ir Renovacijai

Paskola antram būstui paprastai suteikiama su papildomomis sąlygomis, pavyzdžiui, didesniu pradiniu įnašu ar laiduotoju. Būsto paskola gali būti naudojama ne tik naujam pirkimui, bet ir esamo būsto renovacijai ar remontui. Renovacijos paskolai gali būti taikomos panašios sąlygos kaip įsigyjant būstą, įskaitant įkeistą turtą. Energiją taupantiems ar renovuotiems būstams siūlomos palankesnės sąlygos, mažesnės palūkanos ar ilgesnis grąžinimo terminas.

Investicinis Būstas

Kredito unija vertina pajamų prognozes iš nuomos ir bendrą investicijos pelningumą. Investicinio būsto paskola leidžia ne tik įsigyti nekilnojamąjį turtą, bet ir planuoti ilgalaikę grąžą iš nuomos pajamų.

Įkeisto Turto Vertė

Įkeisto turto vertė tiesiogiai lemia, kokią paskolos sumą galima suteikti. Kuo didesnė ir patikimesnė turto vertė, tuo palankesnės sąlygos, mažesnė palūkanų norma ir galimybė gauti didesnę paskolos sumą.

Kauno Kredito Unijos Pasiūlymai

Kauno kredito unijoje paskolos išduodamos gyvenantiems arba dirbantiems Kauno mieste, Kauno, Kėdainių, Raseinių, Jurbarko, Šakių, Kazlų rūdos, Prienų, Kaišiadorių, Jonavos rajonuose arba turintiems kitų sąsajų su šiomis teritorijomis.

Kaip Gauti Pasiūlymą

Gauti būsto paskolos pasiūlymą iš Kauno kredito unijos tikrai labai nesudėtinga:

- Galima užpildyti būsto paskolos paraišką internetu arba atvykus į asmeninę konsultaciją tiesiogiai į Kauno kredito uniją.

- Prieš pateikdami būsto paskolos paraišką, galite įsivertinti savo galimybes ir pasiskaičiuoti kiek kainuos būsto paskola, pasinaudodami interaktyvia Kauno kredito unijos būsto paskolos skaičiuokle.

Dažniausiai Užduodami Klausimai

Kokio dydžio būsto paskolą galima gauti? Priklausomai nuo jūsų poreikių ir nuo jūsų ar jūsų šeimos finansinių galimybių, jūs galite pasiskolinti nuo 3 000 eurų iki 300 000 eurų būsto įsigijimui.

Kokia maksimali taikoma suma būsto paskolai? Maksimali suma, kuri yra suteikiama būsto įsigijimui yra 300 000 eurų.

Kokiam terminui teikiamos būsto paskolos? Būsto paskolos yra suteikiamos maksimaliam terminui - 30 metų.

Kokios palūkanos taikomos būsto paskoloms? Būsto paskoloms yra taikoma kintama palūkanų norma - marža nuo 3,20 proc. + kintama dalis.

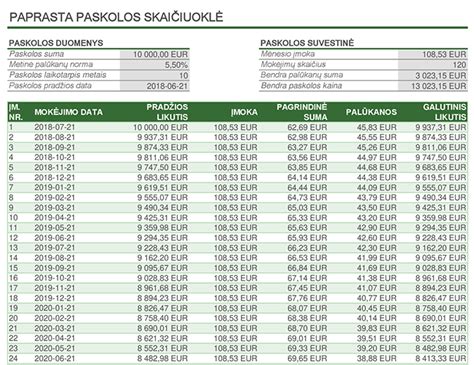

Būsto Paskolos Skaičiuoklė

Pasinaudokite būsto paskolos skaičiuokle ir įvertinkite savo galimybes gauti paskolą. Mūsų tikslas - tapti Jūsų partneriu ir patarėju, kuris ilgą ir sudėtingą būsto paskolos procesą, paverstų paprastu, aiškiu ir maloniu gyvenimo etapu, įsigyjant naują būstą.

Svarbu: *Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo jūsų finansinės istorijos ir galimybių vertinimo.

Atsakingas Skolinimasis

Būsto paskola - vienas atsakingiausių finansinių sprendimų mūsų gyvenime, reikalaujantis daug laiko ir žinių. Būsto paskolos išduodamos, vadovaujantis Lietuvos Banko patvirtintais atsakingo skolinimosi nuostatais (vertinamos paskolos gavėjo gaunamos pajamos, pajamų nukreipimo galimybė, kredito istorija ir kiti skolinimosi ypatumai).

Planuojantiems skolintis, teikiamos nemokamos finansinės konsultacijos (pajamos, palūkanos, marža, eiga, eiliškumas, etapai, paskolos ėmimas, ėmimo žingsniai ir t.t.). Galima skolintis ir dirbant su verslo liudijimu, gaunant pajamas užsiimant individualia veikla.

Atsiliepimai

- Geriausia patirtis! Būsto paskolos procesas iš ilgo ir varginančio tapo trumpu, aiškiu ir maloniu.

- Su Kauno regiono kredito unija vykdome jau ne pirmą projektą. Galiu tik pasidžiaugti tikrai gera aptarnavimo kokybe. Informacija aiški, savalaikė, darbuotojai draugiški, motyvuoti ir atsidavę darbui.

- Esu labai dėkinga Kauno regiono kredito unijos vadovei ir darbuotojoms už operatyvumą, lankstumą, puikias sąlygas ir dėmėsį klientui. Rekomenduoju.

- Paskola suteikta greitai, ateiti reikėjo tik kartą, nes viską pavyko sutvarkyti nuotoliniu būdu.

- Turėjau daug smulkių įsipareigojimų brangiomis palūkanomis. Šeimos kredito unija juos apjungė ir sumažino palūkanas. Dabar moku žymiai mažiau ir tik vieną įmoką.

- Reikėjo lėšų pabaigti namo remontą. Paskolą gavome per vieną dieną.

- Asmeniniam verslo projektui reikėjo papildomų investicijų. Rinkausi tarp kelių galimų paskolų teikėjų. Šeimos kredito unija pasiūlė ne tik palankias finansavimo sąlygas, bet ir paskolą išdavė greitai ir be didelio vargo.

Patarimai Ieškantiems Geriausios Paskolos

Norint gauti geriausią būsto paskolos pasiūlymą tikrai verta pasidomėti skolinimosi galimybėmis skirtinguose bankuose ar kitose finansinėse institucijose. Visada verta gauti bent kelis paskolos pasiūlymus ir rinktis geriausią variantą, kuris labiausiai atitiktų jūsų poreikius.

Taip pat norint gauti geriausią būsto paskolos pasiūlymą, labai svarbi yra jūsų ir jūsų šeimos kredito istorija, parodant kokios yra jūsų pajamos, išlaidos, finansiniai įsipareigojimai kitoms finansinėms institucijoms ir jūsų anksčiau atlikti įvairaus pobūdžio mokėjimai.

Taip pat pateikdami paraišką būsto paskolos pasiūlymui gauti, jūs pasirašote sutikimą patikrinti jūsų asmeninę kredito istoriją.

tags: #kredito #unija #busto #paskola2018m