Ilgalaikio turto apskaita ir tinkamas jo valdymas yra esminė kiekvienos įmonės finansų valdymo dalis. Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Šiame straipsnyje aptarsime pagrindines ilgalaikio turto rūšis, jo vertės nustatymo būdus, apskaitos ypatybes, turto nurašymą ir pardavimą.

Būtent ilgalaikis turtas yra svarbus, nes be jo jokia įmonė negali siekti finansinių rezultatų ar garantuoti veiklos tęstinumo. Dažnai iškyla daug klausimų jį įsigyjant. Koks turtas laikomas ilgalaikiu? Kokia turi būti turto vertė? Ar papildomai patirtos išlaidos gali būti priskiriamos turto vertei? Plačiau paanalizuokime ilgalaikio turto sąvoką bei įsigijimo savikainos niuansus.

Apskaitos politika - tai apskaitos principai, taisyklės ir įvairūs metodai, kurie skirti ūkio subjekto apskaitai tvarkyti. Būtent apskaitos politika lemia finansinės apskaitos informacijos patikimumą. Įmonės pačios turi pasirinkti ir taikyti apskaitos politiką taip, kad finansinė atskaitomybė teisingai atspindėtų įmonės finansinę būklę, veiklos rezultatus, pinigų srautus.

Ilgalaikio turto rūšys

Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį bei finansinį ilgalaikį turtą.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami žemės sklypai, statiniai, mašinos bei įrengimai, transporto priemonės, nebaigtos statybos objektai ir pan. Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Ilgalaikis materialusis turtas. 12 asis verslo apskaitos standartas

Materialus turtas, kuris teikia įmonei ekonominės naudos, naudojamas ilgiau negu vienerius metus ir kurio įsigijimo ar pagaminimo savikaina yra ne mažesnė už įmonės nustatytą minimalią ilgalaikio materialiojo turto vertę.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Tai gali būti patentai bei licencijos, programos, prekiniai ženklai, autorinės teisės ir panašiai. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai. Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Tinkamai valdomas nematerialusis turtas gali stiprinti įmonės pozicijas rinkoje, kurti išskirtinumą ir leisti efektyviau vykdyti veiklą. Ypač svarbu jį dokumentuoti ir stebėti nuosekliai - tai gali būti padaryta naudojant tokias priemones kaip Rivile MGAMA, kuri padeda tvarkyti licencijų, sutarčių ar kitų dokumentų apskaitą.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Tai turtas sudarytas iš įmonės valdomų finansinių vertybių, t.y. investavimas į antrines bendroves, paskolų teikimas tokioms bendrovėms, kitų įmonių vertybiniai popieriai. Prie finansinio turto taip pat galima priskirti indėlius ar kitas po vienų metų gautinas sumas. Ilgalaikis finansinis turtas - teikiantis įmonei ekonominę naudą ilgiau nei vienerius metus.

Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM).

- Transportavimo ir montavimo išlaidas.

- Draudimo, muito ir kitas papildomas išlaidas.

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Dažnai daroma klaida galvojant, jog ilgalaikio materialiojo turto vertę sudaro tik jo įsigijimo kaina. Prie materialiojo turto vertės pridedamos ir kitos, su turto įsigijimu susijusios išlaidos. Tai gali būti: transportavimo išlaidos, akcizai, muitai ir kiti negrąžinami mokesčiai; projektavimo darbų kaina; montavimo išlaidos; turto paruošimo naudojimui išlaidos; remonto darbų išlaidos; žemės sklypo ar statybų aikštelės paruošimo išlaidos; ir kitos panašios su turto įsigijimu susijusios išlaidos.

Išlaidos, neįtraukiamos į turto įsigijimo savikainą: pardavimo, bendrosios bei administracinės sąnaudos; palūkanos; grąžinamas PVM; gautos nuolaidos ir lengvatos.

Jei ilgalaikis turtas gaminamas - jo savikainą sudaro pagrindinės medžiagų, žaliavų, sunaudotų gamyboje, įsigijimo išlaidos. Prie gamybos savikainos galima pridėti darbo bei kitas patirtas netiesiogines gamybos išlaidas. Svarbiausia, jog visos išlaidos būtų patirtos prieš pradedant naudoti ilgalaikį turtą versle.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas).

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.).

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio materialiojo turto perkainojimas privalo būti atliekamas ne rečiau kaip kas 5 metus. Jei turto vertė nuolat reikšmingai kintanti - ilgalaikį materialųjį turtą tikslinga perkainoti kartą per metus. Jei turto vertė kinta nereikšmingai - perkainojimas vykdomas kas 2 ar net 3 metus.

Ilgalaikio turto nusidėvėjimo skaičiavimas

Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Būtina vesti ilgalaikio turto apskaitą siekiant žinoti esamą turto vertę bei įsigijimo kainą. Ilgalaikis turtas naudojamas daugelyje gamybos bei prekybos procesų. Ilgalaikio turto struktūra, technine būkle domisi bankai, investuotojai, draudimo įmonės. Būtent dėl to itin svarbu tvarkingai vesti ilgalaikio turto apskaitą.

Įmonės valdomą turtą tikslinga suskirstyti pagal paskirtį į tokias smulkesnes grupes kaip: žemė; statiniai; mašinos ir įrengimai; transporto priemonės; ir kt.

Suskirsčius ilgalaikį turtą grupėmis daug paprasčiau kaupti informaciją apie skirtingas funkcijas atliekančius ilgalaikio turto vienetus. Pasitaiko, jog materialiojo ilgalaikio turto dalis neatsiejama nuo nematerialiosios (pvz. kompiuteris ir operacinė sistema). Tuomet reikia vertinti vyraujančius turto požymius ir priskirti turtą prie atitinkamos (vyraujančios) ilgalaikio turto rūšies.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Ilgalaikis materialusis turtas ūkininko ūkio apskaitoje

Ilgalaikis materialusis turtas - viena iš svarbiausių ir būtiniausių priemonių ūkininko ūkio veikloje. Dažniausiai tai yra žemės ūkio technika, įvairūs žemės dirbimo padargai, ūkiniai pastatai, ūkio veiklai naudojamos transporto priemonės.

Ūkyje naudojamas turtas priskiriamas ilgalaikiam turtui, jei jis naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už ūkio nustatytą minimalią kainą.

Ilgalaikis materialusis turtas (IMT) įvertinamas ir apskaitoje registruojamas jo įsigijimo (pasigaminimo) savikaina, o finansinėje atskaitomybėje rodomas balansine verte, lygia jo likutinei vertei (iš įsigijimo (pasigaminimo) savikainos atėmus sukauptą nusidėvėjimą). Įsigijimo savikainą sudaro sumokėta ar mokėtina pinigų suma, įsigyjant šį turtą, taip pat atvežimo išlaidos, muitai, sumontavimo, instaliavimo, paruošimo naudoti išlaidos, remonto, atlikto iki turto naudojimo pradžios išlaidos, išbandymo, turto registravimo ir kitos su turto įsigijimu susijusios išlaidos.

Neatlyginamai gauto (dovanoto) IMT įsigijimo savikainą sudaro dovanojimo sutartyje patvirtinta to turto vertė, kuri negali būti didesnė už tikrąją vertę, bei su šio turto gavimu ir paruošimu naudoti susijusios išlaidos. Kai turto vertė nenurodyta, gauto IMT įsigijimo savikainą nustato ūkininkas, atsižvelgdamas į to turto tikrąją vertę. Neatlygintinai gauto (dovanoto) turto nusidėvėjimo sąnaudos priskiriamos prie neleižiamų atskaitymų.

Svarbu nepamiršti, kad į ilgalaikio materialaus turto savikainą neįskaičiuojamas pridėtinės vertės mokestis (PVM), išskyrus atvejus, kai šis mokestis negrąžinamas (neatskaitomas). Tokiu atveju, negrąžintiną pridėtinės vertės mokestį ūkis gali įskaityti į turto įsigijimo savikainą.

Pagal šį aktą gautas ilgalaikis turtas užpajamuojamas ir užvedama Ilgalaikio turto apskaitos kortelė. Veikloje pradėtas naudoti turtas turi būti dokumentuotas, tai yra turi būti surašomas Įvedimo į eksploataciją aktas.

Nusidėvėjimas

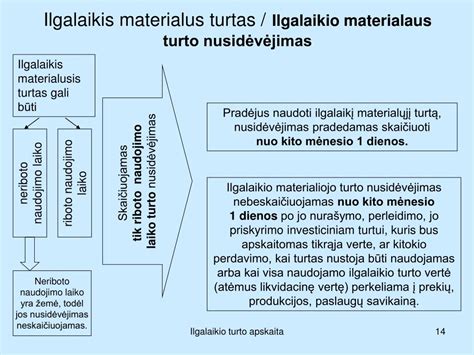

Ūkyje naudojamas ilgalaikis turtas nusidėvi, todėl apskaitoje jo savikaina (įsigijimo išlaidos) yra paskirstoma per naudojimo ūkyje laikotarpį, palaipsniui nurašant ir įtraukiant į pagamintos produkcijos (ir nebaigtos gamybos) savikainą. Nusidėvėjimas pradedamas skaičiuoti nuo nuo kito mėnesio 1 dienos, po ilgalaikio turto perdavimo naudojimui ir nebeskaičiuojamas nuo kito mėnesio 1 dienos po jo nurašymo, pardavimo ar kitokio perleidimo.

Pagal Ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijas, nusidėvėjimas gali būti skaičiuojamas vieną kartą per metus prieš metinės finansinės atskaitomybės sudarymą, o prireikus - ir dažniau.

Ilgalaikio materialiojo turto nusidėvėjimą ūkyje rekomenduojama skaičiuoti taikant tiesiogiai proporcingą (tiesinį) metodą. IMT nusidėvėjimas skaičiuojamas remiantis metine nusidėvėjimo norma, kurią ūkininkas nusistato, atsižvelgdamas į planuojamą naudingo tarnavimo laiką ir kuris negali būti trumpesnis nei nustatyta Pelno mokesčio įstatymo 1 priedėlyje; taip pat į turto naudojimo intensyvumą, technologijų bei ekonominę pažangą ir kitokius veiksnius.

Skaičiuojant nusidėvėjimą, ilgalaikiam materialiajam turtui įsigyti patirtos išlaidos dalimis įskaitomos į ūkio sąnaudas, tačiau neretai žemės ūkio technika ar kitas materialusis turtas būna įsigytas pasinaudojus Europos Sąjungos (ES) parama. Tokiu atveju į ūkio sąnaudas patenka tik ta turto vertės dalis, kuri nebuvo finansuojama iš ES lėšų.

Ilgalaikis materialus turtas gali būti riboto ir neriboto naudojimo laiko. Skaičiuojamas tik riboto naudojimo laiko turto nusidėvėjimas. Žemės ir miško nusidėvėjimas neskaičiuojamas.

Eksploatacijos ir remonto išlaidos

Ūkio veikloje naudojant ilgalaikį materialųjį turtą, neišvengiamai patiriamos eksploatacijos ir remonto išlaidos. Ilgalaikio materialiojo turto eksploatavimo išlaidos priskiriamos gaminamos produkcijos savikainai.

Jei atliktas remontas pailgina naudingo tarnavimo laiką ar pagerina naudingąsias turto savybes, visos su remontu susijusios ir patirtos išlaidos įskaitomos į turto įsigijimo savikainą. Tokiu atveju tenka patikslinti turto, kuriam atliktas remontas, nusidėvėjimo skaičiavimus. Šis atvejis paprastai būdingas atliekant pastatų rekonstrukciją ar kapitalinį remontą.

Jei remontas nepailgina naudingo tarnavimo laikotarpio ir nepagerina naudingųjų turto savybių, jis pripažįstamas ataskaitinio laikotarpio sąnaudomis, kurios paprastai įskaitomos į gaminamos produkcijos savikainą.

Jeigu nepateikia minėtos deklaracijos, jis to ilgalaikio turto įsigijimo, eksploatavimo, remonto ir rekonstravimo išlaidas leidžiamiems atskaitymams galės priskirti tik nuo deklaracijos FR0457 pateikimo dienos.

Tuomet ūkininko pajamos iš ūkio veiklos neapmokestinamos gyventojų pajamų mokesčiu. Kol žemės ūkio veiklos pajamos neapmokestinamos gyventojų pajamų mokesčiu, tol naudojamo ilgalaikio turto priskirti individualios veiklos turtui (t. y. pateikti deklaracijos FR0457) nebūtina.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo.

- Fizinio sunaikinimo (pvz., gedimo, avarijos).

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės.

- Būtina išrašyti sąskaitą faktūrą.

Individuali veikla ir ilgalaikis turtas

Kaip kiekvienoje verslo formoje, taip ir individualioje veikloje, buhalterinė apskaita yra vienas iš esminių verslo įvertinimo elementų. Vien pasakymas, kad „turiu verslą“ - nepasako veiklos sėkmingumo. Pajamų pripažinimą individualioje veikloje pagal pažymą reglamentuoja Apskaitos Taisyklių, bendrųjų nuostatų 4 punktas (žr. Apskaitos Taisyklės). Pasirinkus Duomenų Kaupimo Apskaitos pajamų pripažinimo metodą, pajamos į apskaitą traukiamos išrašius apskaitos dokumentą (sąskaitą fakūrą arba PVM sąskaitą faktūrą) už atliktą paslaugą arba parduotą prekę, visiškai neatsižvelgiant ar gauti pinigai, ar - ne.

Ilgalaikis turtas individualioje veikloje yra laikomas toks, kuris: 1) bus naudojamas individualioje veikloje ilgiau nei metus, 2) įsigijimo vertė yra ne mažesnė nei paties veiklos vykdytojo nusistatyta vertė konkrečiai ilgalaikio turto rūšiai. Ilgalaikis turtas deklaruojamas pateikiant VMI formą - FR0457.

Individualią veiklą vykdantis gyventojas pildo Individualios Veiklos Pajamų - išlaidų žurnalą. O jeigu versle yra naudojamas ir kasos aparatas, tuomet pildomas Kasos Aparato Operacijų Žurnalas. Individualios veiklos vykdytojui tapus PVM mokėtoju, randasi tam tikri pasikeitimai apskaitoje.

FR0457 forma

Individualią veiklą vykdantys gyventojai, kurie nori skaičiuoti ilgalaikio turto nusidėvėjimą, leidžiamais atskaitymais pripažinti turto eksploatavimo ar remonto išlaidas ar atskaityti jo pirkimo PVM, turi pateikti VMI FR0457 formą. VMI reikia pranešti ir apie įsigytą, ir apie nuomojamą ar pagal panaudos sutartį valdomą ilgalaikį turtą.

Nuo 2019-05-23 VMI forma FR0457 teikiama tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

FR0457 forma ir jos papildomas lapas FR0457P kiekvieną kartą teikiami visiškai užpildyti, t. y. juose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 13 laukelis), pateikiami vieną kartą ir vėliau, teikiant FR0457 ir / arba FR0457P formas, nekartojami.

Naujai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateiktos ir tais atvejais, kai keičiasi priskirto ilgalaikio turto naudojimo sąlygos (pvz., pasikeitė naudojamo ilgalaikio turto procentinė dalis, kai įgyjama ar perleidžiama priskirto ilgalaikio turto dalis, nebeskaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija), pradedamas skaičiuoti nusidėvėjimas (amortizacija) jau priskirto ilgalaikio turto ir pan.

Jeigu fizinis asmuo buvo pranešęs apie ilgalaikio turto naudojimą individualioje veikloje (pateikęs FR0457 formą) ir nustatyta tvarka nutraukia individualią veiklą, tokiu atveju jis turi pateikti FR0457 formą, kurioje nurodo viso turto, kuris buvo priskirtas individualiai veiklai, naudojimo pabaigą.

Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti VMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

- kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 d.;

- kai mokestinis laikotarpis yra kalendorinis pusmetis, FR0457 dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito pusmečio pirmo mėnesio 25 d.

tags: #kur #apskaitoje #matosi #idv #ilgalaikis #turtas