Versle susiklosto įvairiausių situacijų, tad tenka greitai prisitaikyti prie pokyčių. Susidūrus su sunkumais, pirma mintis - įmonės likvidavimas. Tačiau verta pagalvoti ar viskas tikrai yra taip blogai, o laikinas įmonės veiklos sustabdymas gali būti puiki galimybė gauti daugiau laiko.

Verslo likvidavimas ar veiklos stabdymas gali būti gera išeitimi uždarant verslą. Šiame straipsnyje plačiau aprašomas įmonės veiklos sustabdymas, kokios būna dažniausios priežastys ir stabdymo procesas, taip pat sužinosime, kokie jo esminiai skirtumai nuo įmonės likvidavimo.

Šiame straipsnyje aptarsime, kaip elgtis su ilgalaikiu turtu, stabdant įmonės veiklą, kokie yra veiklos stabdymo ir likvidavimo skirtumai, bei kokie svarbūs aspektai, susiję su PVM ir kitais mokesčiais.

Kas yra įmonės veiklos sustabdymas?

Įmonės veiklos sustabdymas reiškia, kad įmonė pripažįstama veiklos nevykdančiu ūkio subjektu. Tokia įmonė yra laikinai atleidžiama nuo mokesčių deklaracijų pateikimo VMI. Priešingai nei likvidavimas ar bankrotas, juridinio asmens veiklos sustabdymo atveju įmonė neišnyksta ir nėra uždaroma, jos veiklą galima bet kada atnaujinti. Veiklos sustabdymas gali trukti iki 5 metų.

Būtina sąlyga laikinas įmonės veiklos sustabdymui - negalima turėti pradelstų skolų darbuotojams, valstybei ar kreditoriams.

Dažniausios laikino veiklos sustabdymo priežastys

Juridinio asmens veiklos sustabdymas dažniausiai pasirenkamas, kai įmonė neturi skolų ir veiklą norima sustabdyti tik laikinai, o ateityje tikimasi veiklą vėl atnaujinti.

Kokios dažniausios laikino veiklos sustabdymo priežastys?

- Laikini verslo sunkumai.

- Sezoninis darbas.

- Laikinai neaktualus verslas (pvz., ekonominė krizė ir teikiamos paslaugos dabar neaktualios).

- Juridinio asmens savininkas turi kitų planų (pvz., karjeros pauzė arba pertrauka nuo verslo, šeimos pagausėjimas, kelionė aplink pasaulį, sveikatos problemos, ar kt.).

- Poreikis sukaupti lėšų (pritrūkus apyvartinių lėšų, verslo savininkas kurį laiką įsidarbina kitur, kad galėtų sutaupyti lėšų savo verslo poreikiams).

Kaip vyksta įmonės veiklos sustabdymas?

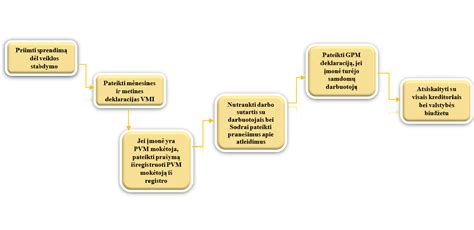

Sprendimą laikinai sustabdyti juridinio asmens veiklą priima akcininkai arba nariai ir pateikia prašymą „Mano VMI“. Tokios įmonės veiklą galima atnaujinti pasibaigus VMI nurodytam laikino sustabdymo periodui, tačiau jei yra poreikis, įmonės veiklą galima atnaujinti ir anksčiau.

Atleidžiamas jos vadovas ir visi darbuotojai. Jei buvo darbuotojų, VMI pateikiama gyventojų pajamų mokesčio (GPM) deklaracija. Įmonė išregistruojama iš PVM registro (jei įmonė PVM mokėtoja). Pateikiamos mėnesinės ir metinės ataskaitos VMI.

IĮ, UAB ar MB veiklos sustabdymas vykdomas gana panašiai, tad straipsnyje plačiau panagrinėsime UAB atvejį, šios formos įmonės yra populiariausios. Visų pirma, įmonės veiklos sustabdymas prasideda nuo akcininkų sprendimo, kuris turi būti priimtas oficialiai. Apie tai, kad pradedamas UAB veiklos sustabdymas, per 5 d. d. reikia informuoti VMI. Būtina nurodyti tokio stabdymo trukmę (maksimalus terminas - 5 metai).

Tačiau sustabdymui reikia iš anksto pasiruošti. Įmonė turi įvykdyti savo finansinius įsipareigojimus kreditoriams ir darbuotojams, trečiosioms šalims, nutraukti darbo ir tiekimo sutartis. Taigi, įmonės veiklos stabdymas galimas tik tada, kai ji yra moki.

Veiksmų seka stabdant įmonės veiklą:

- Darbuotojų atleidimas: Atleidžiami visi darbuotojai, kartu ir direktorius.

- Atsiskaitymai: Atsiskaitoma su kreditoriais ir debitorinių skolų surinkimas.

- Deklaracijos: Įmonė (jei ji yra PVM mokėtoja), “Mano VMI” sistemoje turi pateikti paskutinio mėnesio deklaracijas (PVM, GPM).

- Finansinės ataskaitos: Registrų Centrui priduodami visi reikalingi finansinių ataskaitų rinkiniai.

- Pranešimas LR Aplinkos ministerijai: Pranešti LR Aplinkos ministerijai, dėl veiklos sustabdymo ir atleidimo nuo GPAIS ataskaitos teikimo.

- Dokumentų perdavimas ir saugojimas: Direktorius perduoda visas bylas-aktus akcininkams.

- Pranešimas VMI apie veiklos atnaujinimą: Įmonei vėl pradėjus vykdyti veiklą įmonės atsakingi asmenys per 5 d.d. privalo pranešti “Mano VMI” apie veiklos atnaujinimą.

Jei susidaro sąlygos veiklą atnaujinti, akcininkai turi priimti sprendimą, kad laikinas veiklos stabdymas baigtas ir per 5 d. d. informuoti VMI. Atnaujinus veiklą reikia vėl pasirašyti darbo ir kitas sutartis, iš naujo atidaryti banko sąskaitą, jei stabdymo laikotarpiu ji buvo uždaryta.

Būtinos sąlygos įmonės veiklos sustabdymo metu

- Negalima turėti pradelstų skolų darbuotojams, valstybei ar kreditoriams.

- Negali vykti jokie sandoriai.

- Negali būti gaunamos pajamos arba patiriamos išlaidos.

- Negali dirbti darbuotojai, įskaitant ir direktorių.

- Vadovas privalo kasmet pateikti finansinę atskaitomybę Registrų centrui (priešingu atveju gresia administracinė atsakomybė).

Kas yra įmonės likvidavimas?

Juridinio asmens likvidavimas - tai pilnas įmonės veiklos nutraukimas, kai įmonė išregistruojama iš Juridinių asmenų registro. Likviduoti galima tokias įmones, kurios neturi įsiskolinimų arba juridinio asmens dalyviai / nariai sutinka šiuos įsiskolinimus padengti.

Likvidavus įmonę, priešingai nei veiklos sustabdymo atveju, įmonės veiklos atstatyti nebegalima, ji yra pilnai uždaryta ir išregistruota. Norint ir vėl vykdyti veiklą po verslo likvidavimo, galima įsteigti naują įmonę.

MB, UAB ar individualios įmonės likvidavimas reiškia verslo pabaigą. Po šio proceso įmonės nebelieka, ji išregistruojama. Priešingai nei ūkinės veiklos sustabdymas, įmonių likvidavimas yra baigtinis procesas, todėl prieš priimant sprendimą reikia gerai viską apgalvoti.

Nepamirškite, kad įmonės likvidavimas kaina yra brangesnis, be to, ir sudėtingesnis procesas. Kiek laiko trunka įmonės likvidavimas priklauso nuo įvairių veiksnių: įmonės dydžio, veiklos apimčių, įsipareigojimų ir kt. Vis dėlto daugeliu šis procesas gali užsitęsti, nes iki išregistravimo visi finansiniai įsipareigojimai turi būti įvykdyti.

Įmonės veiklos stabdymas ar likvidavimas - ką pasirinkti?

Stabdyti įmonės veiklą ar likviduoti - tai svarbus sprendimas, su kuriuo gali susidurti daug verslo savininkai. Stabdant veiklą, įmonės kaip juridinio asmens veikla tik laikinai sustoja, o likvidavimas reiškia galutinį įmonės veiklos nutraukimą be galimybės ją atkurti (kaip tą pačią įmonę). Kiekvienas iš šių variantų turi savų privalumų ir trūkumų.

Stabdant veiklą, įmonė gali išvengti ilgalaikių įsipareigojimų, tačiau ji išlieka teisiškai gyva ir gali būti vėl atnaujinti veiklą ateityje. Likvidavimas, priešingai, reiškia visišką veiklos nutraukimą, o tai yra kiek sudėtingas procesas, įskaitant turto paskirstymą, atlyginimą kreditoriams ir reikiamų ataskaitų pateikimą valdžios institucijoms.

Pasirinkimas tarp veiklos stabdymo ir likvidavimo priklauso nuo konkrečios situacijos, įmonės finansinės būklės ir verslo savininkų ilgalaikių planų. Svarbu atidžiai įvertinti abu variantus ir pasikonsultuoti su ekspertais, kad priimtumėte geriausią sprendimą, kuris atitiktų jūsų verslo poreikius.

Veiklos sustabdymas ir likvidavimas: kokie panašumai?

Laikinas veiklos stabdymas ir likvidavimas turi daugybę panašumų. Visų pirma, abu šie sprendimai yra reikalingi tada, kai verslas išgyvena sunkius laikus. Abu procesai pradedami nuo akcininkų (MB veiklos stabdymas ar likvidavimas - narių) sprendimo. Taip pat abiem atvejais būtina įvykdyti įmonės finansinius įsipareigojimus. Dar vienas panašumas - reikalavimas nutraukti visas sutartis, įskaitant ir darbo sutartis.

Veiklos stabdymas ir likvidavimas: kokie skirtumai?

Nors įmonės veiklos stabdymo ir likvidavimo procesai yra panašūs, juose rasime ir nemažai skirtumų. Vienas svarbiausių yra sukeliami padariniai: likvidavus įmonę, jos nebelieka, o štai po veiklos stabdymo laikotarpio dar galima atnaujinti veiklą ateityje. Stabdymo metu taip pat išsaugomas turtas, reikia teikti finansines ataskaitas - įmonė vis dar egzistuoja, tik veikia specifiniu režimu.

Likviduojant įmonę, būtina uždaryti banko sąskaitą, o štai veiklos stabdymo laikotarpiu galima banko sąskaitą išsaugoti. Veikla gali būti sustabdyta iki 5 metų laikotarpiui, o likvidavimo padariniai yra amžini ir negrįžtami - norint grįžti į verslą, reikės steigti kitą juridinį asmenį.

Pagrindiniai skirtumai tarp veiklos stabdymo ir likvidavimo:

| Savybė | Veiklos stabdymas | Likvidavimas |

|---|---|---|

| Įmonės statusas | Laikinai sustabdyta, bet egzistuoja | Nutraukta, išregistruota |

| Galimybė atnaujinti veiklą | Yra | Nėra |

| Turto valdymas | Išsaugomas | Paskirstomas |

| Banko sąskaita | Galima išsaugoti | Uždaroma |

| Maksimalus laikotarpis | 5 metai | - |

Įmonės sustabdymas ar likvidavimas - kas pigiau?

Procesų kaina susijusi su reikalingų operacijų skaičiumi, o tai priklauso nuo įmonės dydžio. Vis dėlto bendruoju atveju įmonių likvidavimas kaina yra brangesnis pasirinkimas, o veiklos stabdymo išlaidas daugiausiai sudaro formalumai ir ataskaitų teikimas.

Antra vertus, MB, IĮ, UAB veiklos laikinas sustabdymas nenutraukia įmonės egzistavimo, todėl ją galima bandyti parduoti ir taip sumažinti savo išlaidas. Likviduotos įmonės paprasčiausiai nebeliks, todėl nebus galimybės ir jos parduoti.

Svarbūs aspektai stabdant veiklą

- Pajamų gavimas: Veiklos stabdymo laikotarpiu neturi būti gaunamos pajamos. Vadinasi, iki veiklos stabdymo pradžios turite atleisti visus turimus darbuotojus, atsiskaityti su tiekėjais, susirinkti iš klientų mokėjimus, išrašyti reikiamus pardavimus ir, jei reikia, nutraukti sutartis su nuolatiniais tiekėjais (pavyzdžiui, mobilaus ryšio paslaugos, internetas ir t.t.).

- Banko operacijos: Banko komisinių nurašymas yra laikomas atsiskaitymu su ūkio subjektu, todėl norint neteikti metinių deklaracijų, banke neturi būti jokių operacijų.

- Veiklos stabdymo pratęsimas: Jeigu veiklos stabdymą VMI nurodysite, pavyzdžiui, metams ir norėsite jį pratęsti, reikės pateikti naują prašymą VMI veiklos stabdymo pratęsimui.

- Veiklos atnaujinimas: Nusprendus įmonės veiklą atnaujinti anksčiau nei nurodyta VMI prašyme ir sprendime, per 5 darbo dienas apie tai reikia pranešti VMI. Atnaujinus veiklą turi būti pradėtos teikti deklaracijos VMI.

Maksimaliai veiklą galima stabdyti 5 metams. Tam reikalingas akcininkų sprendimas apie veiklos stabdymą. Sprendimo įsigaliojimo data bei pats sprendimas nėra niekur pristatomas.

Svarbu! Registrų centrui metinės finansinės ataskaitos teikiamos kas metus net kai įmonė nevykdo veiklos ir apie tai praneša VMI.

PVM klausimai

Jei esate PVM mokėtojas ir turite ilgalaikio turto bei neparduotų prekių, kurios buvo skirtos pardavimui, tai nuo šių pirkinių turėsite grąžinti PVM valstybei ir išsiregistruoti iš PVM mokėtojų.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: IT ne mažiau kaip 99 proc. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Parduodant NT praėjus 24 mėn.

Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama.

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu, skaičiuojamas pardavimo PVM. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Pavyzdinė sprendimų schema dėl PVM taikymo nekilnojamiesiems daiktams

Ilgalaikio turto pardavimas

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu. Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

Jei nevažiuojantį automobilį įmonė gali parduoti tik už 1000 Lt, tai ši kaina ir yra rinkos kaina. Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms.

Kitos svarbios pastabos

- Priimant sprendimą dėl veiklos sustabdymo datos reikia įvertinti laiko tarpą per kurį įmonė turės išsiregistruoti iš PVM mokėtojų.

- Pateikus prašymą dėl veiklos sustabdymo per “Mano VMI” sistemą per 7 d. d.

Nors patvirtinus veiklos stabdymą įmonė nebegali vykdyti prekių, žaliavų pirkimo ar sudaryti sutarčių, tačiau privalo atsiskaityti su biudžetu.

Dažniausios klaidos stabdant įmonės veiklą

Vadovai dažnai mano, kad tai padarius visos jiems tenkančios pareigos dingsta. Tačiau taip nėra. Veiklos sustabdymas neatleidžia nuo pareigos teikti metines ataskaitas VĮ Registrų centrui.

Vadovai galvoja, kad ši užduotis reikalauja nedaug pastangų ar domėjimosi. Tačiau iš tikrųjų yra priešingai.

Nutraukus įmonės veiklą, įmonė negali sudaryti jokių sandorių, atsiskaitymų su ūkio subjektais bei gauti pajamų. Jeigu įmonė nuosavybės teise turi turto, laikino veiklos sustabdymo metu negali šio turto nei parduoti, nei nuomoti.

Įmonės turtas gali būti parduotas ar išnuomotas tik iki veiklos sustabdymo momento.