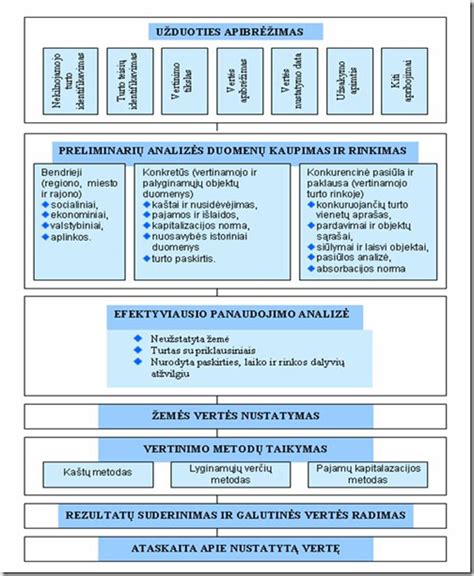

Turto vertintojai Lietuvoje atlieka svarbų vaidmenį nustatant nekilnojamojo turto ir verslo vertę. Jų paslaugos reikalingos įvairiose situacijose, įskaitant paskolų gavimą, turto pardavimą ar pirkimą, investicijas ir finansinius auditus. Straipsnyje aptarsime, kas yra turto vertintojai, kokias paslaugas jie teikia ir kodėl jų darbas yra svarbus.

Turto vertinimo įmonės ir jų paslaugos

Ober-Haus yra didžiausia turto ir verslą vertinanti įmonė Lietuvoje ir Baltijos šalyse tiek pagal vertintojų skaičių, tiek pagal atliekamų darbų apimtis. Mūsų biurus, kuriuose dirba vertintojai, galite rasti 6 Lietuvos miestuose. Todėl Ober-Haus klientai gauna profesionalias vertinimo paslaugas visoje šalyje. Lietuvoje turto vertinimus atliekame nuo 1998 metų. Atsakingai dirbame, kad pateisintume klientų pasitikėjimą. Kasmet pas mus vertinimo paslaugą užsako daugiau nei 12.500 klientų. Mūsų turto vertinimo departamente Lietuvoje dirba daugiau nei 50 kvalifikuotų specialistų. Didžiausia rinkoje vertintojų komanda leidžia lanksčiai ir greitai atlikti didelius turto vertinimo užsakymus.

Siūlome savo paslaugas turto savininkams, pirkėjams, nuomininkams, investuotojams, finansuotojams. Atlikdami vertinimus naudojamės ne tik valstybinėmis ir viešomis duomenų bazėmis, tačiau turime ir nuosavą duomenų bazę, kurioje nuo 1998 metų kaupiama visa informacija apie mūsų bendrovėje parduotus ir nuomotus objektus. atliekame komercinį auditą (angl. Mūsų biurus, kuriuose dirba vertintojai, galite rasti 6 Lietuvos miestuose.

Kredito unijos ir finansavimas žemės ūkiui

Lietuva - stiprus žemės ūkio produktų gamybos kraštas, todėl ūkininkų ir maisto produktus tiekiančių verslų sėkmė - neabejotinai tampa visos šalies gerovės ramsčiu. Nors visą Europą krečianti pandemija gerokai sumažino daugelio verslų apimtis, ūkininkų darbai nesustoja nė minutei. Nesustojo ir pavasarinio ūkininkų kreditavimo banga: pasak lietuviško kapitalo finansų institucijos atstovų, šiemet tikimasi išlaikyti stabilias ūkininkų kreditavimo apimtis, o esant galimybei - nukreipti paskolų srautus gyvybiškai svarbaus ekonomikos sektoriaus stiprinimui.

„Ūkininkai - neabejotinai didžiausia mūsų klientų grupė. Tiek išduodamų paskolų skaičiumi, tiek ir verte jie sudaro bemaž 50% mūsų verslo, - sako kredito unijos „Germanto lobis“ vyresnioji kreditų vadybininkė Laura Breitmozerienė. „Dauguma mūsų klientų - pastovūs, puikiai žino visas mūsų paskolų sąlygas, o ir mes gerai žinome kiekvieno jų specifiką, galimybes, iššūkius. Todėl paskolų išdavimo procesas labai greitas, o paskolų negrąžinimo rizika - minimali“.

Pasak specialistės, kredito unijos darbuotojai asmeniškai pažįsta ne tik pačius ūkininkus ir jų šeimos narius: Žemaitijos ūkininkai vis dar labai vertina tiesioginį bendravimą su jų finansinius klausimus sprendžiančiais darbuotojais, todėl neretai į unijos skyrių užsuka ne tik paskolos ar konkrečios paslaugos, bet tiesiog pasikalbėti, papasakoti apie savo darbus, pasiekimus ir rūpesčius.

Pasak L. Breitmozerienės apyvartinėms lėšoms finansuoti ūkininkai tradiciškai skolinasi iki 50 000 EUR, 1-3 metų laikotarpiui, šiek tiek keičiasi ūkių darbo specifika. Jei anksčiau ūkiai būdavo gan siaurai specializuoti - pastaraisiais metais ūkininkai ėmė diversifikuoti veiklą: grūdininkai ėmė plėsti mėsinių galvijų bandas, toliau mažėja pieno ūkiai. Pasak specialistės, ūkininkai kruopščiai skaičiuoja ir vertina visas savo veiklos rizikas, galbūt todėl pradelstų įmokų ar negražintų paskolų pasitaiko labai retai. „Bet kuriuo atveju, visuomet randame ūkininkui tinkantį sprendimą: jei klientui reikia daugiau laiko deklaracijoms Nacionalinei žemės tarnybai pateikti - paskolos grąžinimo terminą be problemų pratęsiame“, - pasakoja L.

Nors visa žemės ūkio sektoriaus veikla pasižymi dideliu sezoniškumu, pasak Anykščių kredito unijos administracijos vadovės Birutės Visminienės praėjusiais metais pastebėta sezoniškumo mažėjimo tendencija. „Be abejo, šiuo metu nemažai ūkininkų kreipiasi paskolų apyvartinėms lėšoms - tai yra, sėklai, trąšoms įsigyti, bet susidomėjimas finansavimo sprendimais mūsų unijoje neslūgsta nuo pat rudens. Klientai aktyviai ieško galimybių skolintis investiciniams poreikiams: žemei įsigyti, technikai atnaujinti, statyboms“, - sako B. Visminienė.

Pasak Anykščių kredito unijos vadovės, tokiems pokyčiams įtaką daro ne tik besikeičiantys ūkininkų prioritetai, bet ir pačios unijos veiksmai. „Prieš metus Anykščių kredito unija susijungė su Rokiškio kredito unija. Iš pagrindų peržiūrėjome pastarosios veiklą, sustiprinome kolektyvą, todėl išsiplėtė ir mūsų veiklos geografija. Įsisukus veiklai Rokiškyje, natūraliai daugėjo sudaromų sutarčių skaičius. Be to, dėl gerų unijos veiklos rezultatų turime galimybę suteikti didesnės vertės paskolas. Su papildomu Lietuvos Centrinės kredito unijos leidimu, galime finansuoti ir daugiau nei 2 mln. EUR vertės projektus“, - sakė unijos vadovė.

Pakruojo ūkininkų kredito unijos administracijos vadovė Rūta Latonienė, džiaugiasi ne tik augančiais veiklos rezultatais, bet ir platesniu klientų naudojamų paslaugų spektru. „Jei anksčiau ūkininkai unijoje tik sudarydavo paskolos sutartis, o kitas ūkio finansines operacijas vykdydavo kitose institucijose, pastaraisiais metais įvyko kokybinis lūžis. Dauguma mūsų paskolų gavėjų šiandien naudojasi tik unijos paslaugomis: vykdo visas atsiskaitymo operacijas, naudojasi mūsų išduotomis mokėjimo kortelėmis“, - sako R. Latonienė.

Anot pašnekovės, prie šios situacijos gerokai prisidėjo ir patys komerciniai bankai. „Viena vertus, gerokai sumažėjus bankų skyrių mažesniuose miesteliuose, žmonėms kai kurios paslaugos tapo sunkiau pasiekiamos, iš kitos pusės - vieša paslaptis, kad didieji rinkos dalyviai ne itin domisi mažesniais klientais, vengia imtis, jų nuomone, rizikingesnių projektų. Jei paskolos vertė nesiekia 100 000 EUR, didelė tikimybė, kad klientas paskolos negaus, o jei vertė didesnė - bankas iškels nemažai klientui sunkiai įgyvendinamų reikalavimų. Mes gerai pažįstame savo klientus, puikiai žinome ne tik jų galimybes bet ir finansinius srautus, todėl galime greitai priimti sprendimus.

Visų kredito unijų atstovai sutaria: nors jaunesnieji ūkininkai vis dažniau naudojasi šiuolaikinėmis technologijomis ir operacijas vis dažniau vykdo nuotoliniu būdu, naudodamiesi elektroninės bankininkystės platforma, betarpiško bendravimo poreikis niekur nedingo. „Kartais susiduriame su paradoksalia situacija: įpratę prie bendravimo dideliame banke žmonės netgi negali iškart patikėti, kad unijoje savo projekto detales aptarinėja tiesiogiai su žmogumi, kuris priima sprendimą dėl paskolos suteikimo“, - pasakoja Kredito unijos „Prienų taupa“, administracijos vadovas Rimantas Slavinskas. Pasak vadovo, tai ne tik sukuria abipusį pasitikėjimą, padeda išvengti tam tikrų nesusipratimų, bet ir leidžia geriau suprasti kliento poreikius, jo galimybes.

„Didelė dalis ūkininkų daugumą pajamų gauna tik kartą ar dukart per metus: pardavę derlių bei Nacionalinės mokėjimų agentūros išmokų pavidalu. Todėl ne vienam paskolos apyvartinėms lėšoms finansuoti yra patogi galimybė užtikrinti stabilią ūkio veiklą. Daugelis klientų - pastovūs, atidavę paskolą rudenį, pavasarį sugrįžta vėl,“ - paaiškina R. Slavinskas.

Kredito unijos gerai pažįsta ne tik žemės ūkio sektorių ir savo regiono specifiką. Pasak pašnekovų, paskolos apyvartinėms lėšoms dažniausiai suteikiamos įkeičiant NMA išmokas, o prireikus didesnės paskolos ar papildomo užtikrinimo įkeičiant žemės ūkio paskirties sklypus - tai galima padaryti be nemažai kainuojančio nepriklausomo vertintojo išvados. Kredito unijų specialistai dažniausiai gali tiksliai įvertinti įkeičiamo turto vertę, neretai, geriau nei nekilnojamojo turto vertintojai dirbantys didesniame mieste supranta turto vertę, jo likvidumą.

Visų kredito unijų vadovai sutaria ir dėl to, kad žemės ūkis šiandien yra itin dinamiška ir šiuolaikiška verslo sritis. Daugelis ūkininkų nuolat seka ir puikiai supranta pasaulines rinkos tendencijas, noriai investuoja į pažangius sprendimus, kruopščiai skaičiuoja ir vertina verslo riziką.

„Ypač džiugu, kuomet tenka dirbti su pozityviai mąstančiais, galimybių nuolat ieškančiais žmonėmis. Tokie klientai - neabejotinai prisideda prie viso sektoriaus stiprėjimo, o tai - ypač svarbu šiais neapibrėžtumo ir nerimo kupinais laikais. Lėtėjant vartojimui ar paslaugų verslo sritims, žemės ūkis, atrodo ir vėl tampa svarbiu Lietuvos ekonomikos varikliu“, - apibendrina kredito unijos „Germanto lobis“ vyresnioji kreditų vadybininkė L.

Lietuvos centrinė kredito unija vienija:

- > 130 tūkst. narių

- Grupės paskolų portfelis > 820 mln. EUR

Kaip gauti kreditą su nekilnojamojo turto įkeitimu? Patogiausias ir greičiausias būdas - interneto svetainėje www.lku.lt užpildyti paraišką būsto kreditui gauti. Pateikite visus paraiškoje reikalaujamus duomenis ir patvirtinkite savo tapatybę. Jūsų miesto kredito unijos darbuotojai su Jumis susisieks ir pateiks kredito pasiūlymą.

Kokius dokumentus reikia pateikti, norint gauti kreditą su nekilnojamojo turto įkeitimu? Pajamas gaunant iš užsienio bus reikalinga pažyma apie paskutinių 12 mėn.

Ar kreditas su nekilnojamojo turto įkeitimu gali būti suteiktas, jei pajamos gaunamos kita valiuta (ne eurais)? Ar galiu gauti kreditą su nekilnojamojo turto įkeitimu, jei dirbu arba gyvenu ne Lietuvoje, o kitoje valstybėje? Pajamas gaunant iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn. darbo užmokestį, darbo sutartis ir bankinės sąskaitos išrašai, liudijantys pajamų gavimą, metinė pajamų deklaracija. Palūkanų normos kiekvienam kredito gavėjui nustatomos individualiai, atsižvelgiant į finansines galimybes, kredito sumą, nuosavų lėšų dalį.

Kintama palūkanų norma nustatoma taip: prie kintamos palūkanų bazės (atitinkamai 3, 6, 12 mėn. laikotarpio EURIBOR arba 12 mėn. UNIBOR12 indekso, arba kito kredito unijos pasirinkto indekso) reikšmės procentais pridedant kredito unijos nustatytą maržą. Kintamos palūkanos pirmą kartą nustatomos sutarties sudarymo dieną. Naudojama ta kintama palūkanų dalis, kuri galios paskutinę darbo dieną, ėjusią prieš sutarties sudarymą. Palūkanų keitimosi diena visada sutampa su mokėjimo diena.

Kintama palūkanų dalis - palūkanų keitimo dieną Thomson Reuters ir/arba kitoje informacinėje bazėje paskelbta kintamų palūkanų dalis, išreikšta procentais. Marža - šalių sutarta Unijos skolinimosi rizikos, pelno ir sąnaudų marža procentais, nustatoma sutarties sudarymo dieną ir galiojanti iki visų prievolių įvykdymo datos.

Kintamos palūkanų bazės pasirinkimas (3/6/12 mėn.) gali įtakoti bendrą mokamų palūkanų dydį, kuris gali mažėti ar didėti priklausomai nuo palūkanų bazės pokyčio. Fiksuota kreditų palūkanų norma taikoma ne ilgesniam kaip 3 metų laikotarpiui ir tokiu atveju kredito terminas negali būti ilgesnis nei 3 metai. Fiksuota kreditų palūkanų norma nėra keičiama visą kredito sutarties galiojimo laikotarpį.

Kreditas yra suteikiamas tik eurais. Kreditas užsienio valiuta - tai kreditas susijęs su NT išreikštas kita valiuta nei kredito gavėjo gaunamų pajamų valiuta arba valstybės narės, kurioje kredito gavėjas nuolat gyvena, valiuta. Kreditas susijęs su NT užsienio valiuta gali būti teikiamas, kai kredito gavėjo gaunamų pajamų ar šalies, kurioje nuolat gyvena, valiuta yra SEK, DKK, PLN, GBP, USD, NOK.

Kai yra sudaryta Kredito užsienio valiuta sutartis, kredito unija raštu popieriuje ir/arba kitoje patvarioje laikmenoje ne rečiau kaip kartą per metus informuoja kredito gavėją apie užsienio valiutos kurso svyravimo riziką ir pateikia nuorodą į interneto svetainę, kurioje kredito gavėjas gali susipažinti su kredito sutarties valiutos ir valiutos, kuria kredito gavėjas gauna pajamas, kurso kaita.

Bendros kredito kainos metinė norma (toliau - BKKMN) yra bendra kredito kaina, išreikšta metiniu procentiniu dydžiu. BKKMN nurodoma, kad būtų lengviau palyginti skirtingus pasiūlymus. Skaičiuojant BKKMN yra vertinama, kad kredito gavėjas kreditinius įsipareigojimus vykdo laiku ir pagal visas Sutartyje numatytas sąlygas.

Standartinis bendros kredito kainos metinės normos apskaičiavimo pavyzdys: jei kredito suma 9895,30 Eur., sutarties trukmė - 59 mėnesiai, taikoma 5% metinė fiksuotų palūkanų norma, bendra kredito kainos metinė norma būtų 5,12%, o bendra kredito mokama suma būtų 11 181,73 Eur. Tam tikrų išlaidų, susijusių su kreditu, negalima įvertinti, nes už tam tikras paslaugas mokama pagal trečiųjų šalių nustatytus įkainius, kurie kinta priklausomai nuo turto.

Suteikiamų kreditų grąžinimo grafikas yra sudaromas, atsižvelgiant į kredito gavėjo gaunamų pajamų periodiškumą.

- Linijinis metodas - kredito grąžinimo ir palūkanų mokėjimo būdas, kai kreditas grąžinamas lygiomis dalimis ir sumokamos palūkanos, apskaičiuotos nuo negrąžintos kredito dalies.

- Anuiteto metodas - kredito grąžinimo ir palūkanų mokėjimo būdas, kai kredito gavėjas kredito unijai moka lygias įmokas, kurias sudaro grąžinama kredito dalis ir apskaičiuotų palūkanų dalis.

Gali būti atidėti kredito įmokų, išskyrus palūkanas, mokėjimai, kredito gavėjo nurodytam, bet ne ilgesniam negu 3 mėnesių laikotarpiui. Kredito grąžinimo atidėjimas gali būti taikomas, jei netenkinami nustatytų kreditingumo vertinimo ir atsakingojo skolinimo reikalavimai, susiję su finansinių įsipareigojimų pagal kredito ir kitas sutartis vidutinio įmokos dydžio ir pajamų santykiu, ir yra bent viena iš šių aplinkybių:

- nutrūksta kredito gavėjo santuoka;

- miršta kredito gavėjo sutuoktinis;

- kredito gavėjas ar jo sutuoktinis tampa bedarbiu arba netenka ne mažiau kaip trečdalio pajamų.

Kreditą, visą arba dalimis, galima grąžinti anksčiau termino. Apie ketinimą grąžinti kreditą ar jo dalį nepasibaigus kredito sutarties galiojimo laikotarpiui kredito gavėjas turi informuoti kredito uniją, kredito sutartyje nustatyta tvarka.

Jeigu nusprendžiama pasinaudoti teise kreditą ar jo dalį grąžinti anksčiau, reikės sumokėti sutartyje nurodyto dydžio mokestį, kuris nebus didesnis kaip 3 proc. nuo anksčiau laiko grąžinamos sumos dydžio. Mokestis už prieš terminą grąžinamą kreditą nereikalaujamas, kai kreditas ar jo dalis grąžinama kintamosios kredito palūkanų normos keitimo dieną.

Per 14 dienų nuo kredito sutarties pasirašymo dienos galima pasinaudoti teise atsisakyti sutarties. Kredito gavėjas turi teisę pasirinkti nepriklausomą turto arba verslo vertinimo įmonę ar turto arba verslo vertintoją, jeigu kredito unija reikalauja atlikti nepriklausomą įkeičiamo nekilnojamojo turto vertinimą.

Kredito gavėjo pasirinkta nepriklausoma turto arba verslo vertinimo įmonė ar nepriklausomas turto arba verslo vertintojas turi būti Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo nustatyta tvarka įrašytas į Išorės turto arba verslo vertinimo veikla turinčių teisę verstis asmenų sąrašą ir turėti teisę vertinti nekilnojamąjį turtą, arba pasirinktas kitos valstybės narės turto arba verslo vertintojas ar turto arba verslo vertinimo įmonė, kuri laikinai arba vienkartinai turi teisę vertinti nekilnojamąjį turtą Lietuvos Respublikoje.

Unija turi teisę motyvuotai nesutikti su kredito gavėjo pasirinkta nepriklausoma turto arba verslo vertinimo įmone arba nepriklausomu turto arba verslo vertintoju. Kredito davėjas turi teisę reikalauti, kad Kredito gavėjas padengtų įkeičiamo turto vertinimo išlaidas tik šiais atvejais: kai kredito gavėjas prašo suteikti kreditą arba padidinti kredito sumą; arba kai įkeisto nekilnojamojo turto vertė kredito sutarties galiojimo laikotarpiu sumažėja dėl Kredito gavėjo ar įkaito davėjo kaltės; arba kai kredito gavėjas siekia pakeisti esmines sutarties sąlygas.

Kredito gavėjas įsipareigoja apdrausti kredito unijos naudai visam sutarties galiojimo laikotarpiui kredito unijai priimtinoje draudimo įmonėje įkeičiamą (įkeistą) nekilnojamąjį turtą (išskyrus žemės sklypus) ir kilnojamąjį turtą. Kredito unijai priimtinų turto draudimo įmonių sąrašas skelbiamas pačioje kredito unijoje arba kredito unijos internetinėje svetainėje.

Nekilnojamasis turtas turi būti apdraustas nuo šių rizikų: daugiafunkcinės paskirties pastatai, patalpos - visų rizikų draudimu; nesudėtingi pastatai, patalpos - nuo ugnies (įskaitant bet neapsiribojant nuo gaisro, žaibo įtrenkimo, sprogimo); vandens poveikio (įskaitant bet neapsiribojant nuo šildymo sistemos, vandentiekio, kanalizacijos tinklų avarijos); užpylimo rizikos (pastatai ir patalpos su įrengta sprinklerine sistema); gamtinių jėgų rizikos (audra, kruša, liūtis, potvynis, sniego slėgis, grunto suslūgimas/nuslydimas), stiklo dūžio; transporto priemonės atsitrenkimo, trečiųjų asmenų tyčinės veikos, vandalizmo.

Kilnojamasis turtas turi būti apdraustas šių rizikų draudimu: kelių transporto priemonės, jų priekabos - KASKO draudimu; mobili technika (traktoriai, savaeigė žemės ūkio technika, statybinės ir kelių remonto mašinos, miško darbų, karjerų, sąvartynų mašinos, jų priekabos -visų rizikų draudimu arba šių rizikų draudimu: autoavarija; gamtinių jėgų poveikis; vanduo; ugnis, gaisras, sprogimas; vagystė, plėšimas; trečiųjų asmenų tyčinė veika, vandalizmas.

Gamybiniai, technologiniai įrengimai, baldai, prekybos vietų ir restoranų įranga ir baldai turi būti apdrausti šių rizikų draudimu: ugnis (įskaitant, bet neapsiribojant gaisras, žaibo įtrenkimas, sprogimas); vanduo (įskaitant, bet neapsiribojant vandens - šildymo sistemos, vandentiekio, kanalizacijos tinklų avarija); gamtinės jėgos (audra, kruša, liūtis, potvynis, sniego slėgis, grunto suslūgimas/nuslydimas); vagystė; trečiųjų asmenų tyčinė veika, vandalizmas; užpylimas (jei draudžiamas turtas yra pastatuose, kuriuose įrengta sprinklerinė sistema); transporto priemonės atsitrenkimas (įrenginiams, kurie yra teritorijoje, kurioje juda transporto priemonės ar mobilūs įrengimai).

Biuro, kompiuterinė, medicinos technika turi būti apdrausta visų rizikų draudimu, nešiojama elektroninė įranga papildomai turi būti apdrausta nuo vagystės iš transporto priemonės. Draudimo apsaugos galiojimo terminas - ne trumpesnis nei Sutarties įvykdymo bei Sutarties specialiojoje dalyje nurodytas galutinis kredito lėšų grąžinimo terminas plius 3 mėnesiai.

Draudimo apsaugos galiojimo vieta: kelių transporto priemonių ir jų priekabų - geografinė Europos teritorija, jei transporto priemonės naudojamos už Europos geografinių ribų, draudimo apsauga turi galioti ir šalyse, kuriose transporto priemonės yra arba bus naudojamos; mobiliosios technikos - Lietuvos Respublikos teritorija, jei mobilioji technika naudojama ar bus naudojama už Lietuvos Respublikos ribų, draudimo apsauga turi galioti ir tose šalyse, kuriose mobilioji technika yra arba bus naudojama.

Išskaita (franšizė): draudžiant kelių transporto priemones, išskaitos dydis vagystės ir plėšimo atvejais neturi viršyti 10% draudimo sumos, kitais atvejais - 2% draudimo sumos.

Kintama palūkanų norma - palūkanos, kurias sudaro kintama palūkanų dalis (pvz. EURIBOR indeksas arba UNIBOR12 indeksas) ir kreditui nustatyta marža, kuri paskaičiuojama kiekvienam kredito gavėjui individualiai. Kintamos palūkanos pirmą kartą nustatomos sutarties sudarymo dieną ir nustatytu periodiškumu keičiasi priklausomai nuo kredito kintamos palūkanų dalies pokyčių - kylant EURIBOR arba UNIBOR12 indeksui, didėja už kreditą mokamų palūkanos, mažėjant EURIBOR arba UNIBOR12 indeksui mažėja už kreditą mokamos palūkanos.

Sutarties sąlygose gali būti numatyta sąlyga, jog indeksui pasiekus neigiamą reikšmę laikoma, kad kintama palūkanų dalis lygi nuliui.

Kintama palūkanų dalis, priklausomai nuo sutarties sąlygų, kinta kas, 3, 6 arba 12 mėnesių, todėl bendras mokamų palūkanų dydis gali sumažėti arba padidėti priklausomai nuo kintamos palūkanų dalies pokyčio.

EURIBOR (angl. Euro Interbank Offered Rate) yra orientacinis palūkanų dydis Europos ekonominėje ir pinigų sąjungoje. EURIBOR yra vidutinės Europos tarpbankinės rinkos palūkanų normos, kuriomis bankai yra pasiruošę skolinti pinigus eurais kitiems bankams. EURIBOR indekso reikšmes savo tinklalapyje skelbia Europos pinigų rinkos institutas (angl. European Money Markets Institute - EMMI).

UNIBOR12 - tai kintama kreditų palūkanų normos dalis, kuri parodo vidutinius Lietuvos centrinės kredito unijos (toliau - LCKU) sistemai priklausančių kredito unijų išteklių kaštus. UNIBOR12 yra vidinis LCKU indeksas ir yra naudojamas tik LCKU sistemai priklausančių kredito unijų palūkanų normoms nustatyti.

Indeksas apskaičiuojamas kaip vidutinė svertinė metinė palūkanų norma, už kurią kredito unijos iš savo narių pritraukia 1 metų trukmės (360-367 dienos imtinai) terminuotuosius indėlius. Iš skaičiavimų, eliminuojama 15 proc. indėlių turinčių didžiausią palūkanų normą ir 15 proc. indėlių turinčių mažiausią palūkanų normą, t. y. skaičiavimams naudojami terminuotieji indėliai, kurių palūkanų norma yra tarp 15 ir 85 procentinių visų terminuotųjų indėlių.

Jei indeksas ilgiau nei tris mėnesius nebūtų skelbiamas arba sužinojus, kad ateityje bus nutraukiamas lyginamojo indekso skaičiavimas ir teikimas, indekso nebebus leidžiama naudoti finansinėse sutartyse arba indekso nustatymo metodika turės esminių pakeitimų, dėl kurių toliau nebūtų galima naudoti indekso, apie tai informuosime kredito gavėjus, kurių finansinės sutartys ir finansinės priemonės bus paveiktos.

Vietoje sutartyje kintamai palūkanų daliai nustatyti naudojamo indekso nustatysime naują pagrįstą kintamos palūkanų dalies indeksą ir apie tai, ne vėliau kaip 60 dienų prieš pakaitinio indekso naudojimo pradžią, informuosime kredito gavėjus, kurių finansinės sutartys bus paveiktos. Gavę pranešimą, turėsite teisę per 60 dienų, apie tai pranešę raštu, nutraukti sutartį ir iš anksto grąžinti kreditą bei kitas mokėtinas sumas.

Jei imamo su nekilnojamuoju turtu susijusio kredito suma būtų 85 000 Eur, kai kredito sutarties trukmė - 30 metų, taikant 5,5 proc. kintamą palūkanų normą, kurią sudaro 1,7 proc. kredito davėjo nustatyta marža ir 6 mėn. EURIBOR, minimalų kasdienių paslaugų mokestį 428 Eur per metus, sutarties sudarymo mokestį bankui - 425 Eur, hipotekos įregistravimo mokestį 9 Eur, būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 5,76 proc., o bendra kredito gavėjo mokama kredito kaina būtų 88 743 Eur, visa paskolos gavėjo mokama suma - 173 743 Eur. Bendras kredito įmokų skaičius - 360 ir įmokos suma - 482 Eur. Minimalus BKKMN 5,5 proc., maksimalus BKKMN 7,5 proc. Trumpiausias paskolos laikotarpis 5 metai, ilgiausias - 30 metų.

tags: #lku #turto #vertintojai