Įmonių steigimas - vienas iš patraukliausių ir populiariausių būdų įgyvendinti savo verslo idėją. Nusprendus kurti įmonę ir pasirinkus norimą teisinę formą (uždaroji akcinė bendrovė, mažoji bendrija, viešoji įstaiga, individuali įmonė ar kt.), reikia paruošti ir surinkti visą paketą dokumentų bei atlikti nemažai paruošiamųjų darbų.

Uždaroji Akcinė Bendrovė (UAB)

Viena populiariausių teisinių formų Lietuvoje yra uždaroji akcinė bendrovė (UAB). Tai bene geriausia teisinė forma verslui vystyti ir plėtoti. Steigti UAB gali fiziniai asmenys ir/ar įmonės. UAB tikslas yra pelno siekimas, o įstatinis kapitalas padalytas į dalis (akcijas). Svarbiausius sprendimus UAB akcininkai priima balsavimu. Kiekviena akcija suteikia vieną balsą, todėl balsuojant visuotiniame akcininkų susirinkime didžiausią įtaką turi daugiausia akcijų įsigijęs asmuo. UAB turi būti vienasmenis valdymo organas - vadovas, bet gali būti sudaromas ir kolegialus valdymo organas - valdyba. Akcininkų skaičius yra ribojamas iki 250.

Mažoji Bendrija (MB)

MB yra ribotos atsakomybės privatusis juridinis asmuo. Tai reiškia, kad nariai savo turtu neatsako už neįvykdytas MB prievoles. MB gali steigti ne daugiau kaip 10 fizinių asmenų (gali būti ir vienas steigėjas). Nors MB ir nereikalaujama turėti minimalų įstatinį kapitalą, MB nariai moka įnašus (jų dydis ir mokėjimo tvarka nustatomi narių susirinkime), o MB pelnas skirstomas proporcingai nario įnašo dydžiui (galima numatyti ir kitokią pelno skirstymo tvarką). Narys gali dirbti MB, tačiau darbo sutartis nesudaroma.

Mažosios bendrijos privalumai:

- Ribota narių atsakomybė.

- Mažosios bendrijos narys gali dirbti bendrijoje nesudarydamas darbo sutarties.

- Galimybė savanoriškai pasitraukti iš verslo.

Įmonės Steigimo Etapai

Įmonių steigimas apima procesą nuo sprendimo priėmimo steigti pasirinktos teisinės formos juridinį asmenį (toliau - JA) iki jo įregistravimo JA registre. Nors steigimo procesas visų įmonių panašus, tačiau yra ir skirtumų. Svarbūs etapai:

- Pasirinkti įmonės pavadinimą. Pasirinkus norimą pavadinimą (jis negali sutapti su kitos įmonės ar prekės ženklo pavadinimu), galima kreiptis į JA registrą su prašymu rezervuoti pavadinimą 6 mėnesiams.

- Pasirinkti įmonės buveinės adresą. Jei patalpos, kuriose numatoma registruoti JA, nepriklauso nuosavybes teise nei vienam steigėjui, tuomet reikalingas patalpų savininko sutikimas.

- Steigimo dokumentų parengimas:

- Steigimo sutartis (jei steigėjas yra ne vienas) arba steigimo aktas (jei steigėjas vienas).

- Įstatai/nuostatai.

- Steigiamojo akcininkų susirinkimo protokolas. Šiuo dokumentu patvirtinami JA valdymo organų nariai (valdyba, vadovas), tvirtinami įstatai/nuostatai. Jei JA steigia vienas asmuo, vietoj protokolo surašomas steigiamasis steigėjo sprendimas.

- Suformuoti įstatinį kapitalą, dalininkų/narių įnašus.

- Pateikti dokumentus notarui ir JA registrui. Tai galima padaryti "popieriniu" būdu arba elektroniniu būdu per JA registro savitarnos svetainę.

Patalpų savininko sutikimas

Jei patalpos įkeistos bankui, pateikiamas ir banko sutikimas.

Įmonės Steigimo Trukmė ir Išlaidos

Įmonės steigimo trukmė paprastai užtrunka 5-10 darbo dienų.

Individuali Veikla

Galiojantys LR teisės aktai nenumato pareigos, norintiems imtis tam tikros veiklos, būtinai steigti įmonę. Alternatyva įmonės steigimui yra individuali veikla. Tai - paprastesnis kelias norintiems pradėti verslą. Individualia veikla, kaip savarankiškai asmens vykdoma veikla, kuria siekiama gauti pajamų per tam tikrą tęstinį laikotarpį, gali užsiimti kiekvienas fizinis asmuo.

Individuali veikla - tai savarankiška veikla, kuria verčiantis siekiama gauti pajamų ar kitokios ekonominės naudos, ir jai būdingas tęstinumas. Individuali veikla yra patogus būdas pradėti verslą nesteigiant įmonės.

Individualios veiklos pradžia ir pabaiga

Individualios veiklos pradžia ir pabaiga yra greita bei nebrangi: tereikia įsigyti verslo liudijimą arba užsiregistruoti VMI ir gauti pažymą. Nusprendus nutraukti vykdomą veiklą pagal pažymą, pakanka prieš 5 dienas raštu informuoti VMI.

Skirtumai tarp verslo liudijimo ir individualios veiklos pažymos

Esminis skirtumas tarp individualios veiklos vykdymo būdų yra tas, kad pasirinkęs verslo liudijimą asmuo iš anksto sumoka nustatyto dydžio mokestį ir gali verstis tik griežtai nustatytomis veiklos rūšimis. Esminis skirtumas tarp šių dviejų būdų yra tas, kad įsigijus verslo liudijimą, arba kitaip dar vadinamą patentą, iš anksto reikia sumokėti fiksuoto dydžio pajamų mokestį, o vykdant veiklą pagal individualios veiklos pažymą - pajamų mokestį reikia sumokėti pasibaigus mokestiniam laikotarpiui nuo faktiškai gautų pajamų.

Pradedant individualią veiklą pagal pažymą ją reikia įregistruoti VMI. Registruojant individualią veiklą pateikiamas prašymas, joks mokestis nemokamas. Kitas individualios veiklos variantas - veikla pagal verslo liudijimą. Jam įsigyti taip pat pateikiamas prašymas ir reikia sumokėti fiksuotą mokestį. Mokestį sudaro privalomasis sveikatos draudimas (9%), socialinio draudimo įmoka (50% bazinės pensijos) ir pajamų mokestis (15%).

Dažniausiai asmuo, vykdantis veiklą pagal verslo liudijimą sumoka mažiau mokesčių nei vykdydamas veiklą pagal pažymą (jei klientai yra privatūs asmenys, o ne įmonės). Taip pat atkreipkite dėmesį, kad kiekviena savivaldybė tam tikrais atvejais teikia mokestines lengvatas asmenims, vykdantiems veiklą pagal verslo liudijimą.

Verslo liudijimą galima įsigyti mažiausiai 5 dienoms, išskyrus prekybinę veiklą: jai verslo liudijimą galima įsigyti ir 1 dienai. Tiesa, veiklų, kurias galima vykdyti pagal verslo liudijimą, sąrašas yra gana ribotas. Individuali veikla pagal pažymą šį sąrašą gerokai praplečia. Užsiimant individualia veikla pagal pažymą negalima samdyti darbuotojų. Negalima ir verčiantis pagal verslo liudijimą, tačiau galima įtraukti vieną iš šeimos narių.

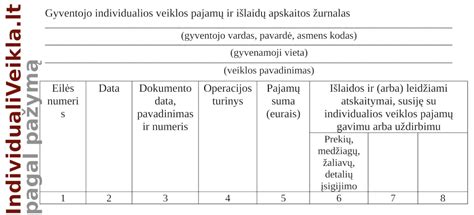

Pajamų apskaita vykdant individualią veiklą yra labai paprasta - pildomas pajamų-išlaidų apskaitos žurnalas, kuriame fiksuojamos pajamos ir išlaidos, o mokestinio laikotarpio pabaigoje apskaičiuojama bendra jų suma. Įrašai pateikiami VMI metinėje mokesčių deklaracijoje iki kitų metų gegužės 1 dienos. Vykdant veiklą pagal pažymą papildomai įtraukiami laisva forma pateikti inventorizacijos duomenys, kurie taip pat pateikiami metinėje mokesčių deklaracijoje.

Mokesčiai už pajamas pagal registruotą individualią veiklą sumokami deklaruojant pajamas. Vykdant individualią veiklą pagal pažymą pajamų mokestis yra 15%, tam tikrais atvejais - 5%, VSD mokestis (28,5% nuo apmokestinamųjų pusės pajamų) ir PSD mokestis (9%). Deklaraciją reikia pateikti ir tuo atveju, jei iš individualios veiklos nebuvo gauta jokių pajamų.

Prieš pasirinkdami kurio tipo veiklą vykdyti, įvertinkite būsimo verslo ypatumus, veiklos intensyvumą, kitus veiklos aspektus.

Kaip pradėti individualią veiklą su pažyma?

Norint pradėti individualią veiklą su pažyma, reikia mokesčių administratoriui (Valstybinei mokesčių inspekcijai, toliau - VMI) pateikti užpildytą nustatytą prašymo registruoti formą. Prašymą mokesčių mokėtojai gali pateikti tokiais būdais: prisijungę prie e. VMI portalo, autorizuotų elektroninių paslaugų srityje Mano VMI (toliau - Mano VMI), užpildydami popierinius prašymus, juos tiesiogiai įteikdami arba išsiųsdami paštu VMI pagal mokesčių mokėtojo gyvenamosios vietos adresą. Ši veiklos pažyma išduodama neribotam laikotarpiui. Tačiau pasibaigus mokestiniam laikotarpiui, apskrities VMI privaloma pateikti metinę pajamų mokesčio deklaraciją ir sumokėti gyventojų pajamų mokestį nuo individualios veiklos pajamų, gautų per kalendorinius metus.

Kaip pradėti individualią veiklą su verslo liudijimu?

Norint įsigyti verslo liudijimą, pirmiausia reikia patikrinti, ar Jūsų pasirinktai veiklai vykdyti yra išduodami verslo liudijimai. Individualios veiklos, kuria galima verstis, įsigijus verslo liudijimą, rūšių sąrašas yra patvirtintas LR Vyriausybės 2002 m. lapkričio 19 d. nutarimu Nr. 1797 „Dėl verslo liudijimų išdavimo gyventojams taisyklių“. Nuo veiklos rūšies ar jos porūšio pasirinkimo gali priklausyti mokesčio už verslo liudijimą dydis. Šis dydis priklauso ir nuo verslo liudijimo galiojimo laiko.

Verslo liudijimas išduodamas per 4 darbo dienas nuo dokumentų pateikimo dienos. Verslo liudijimai gali būti išduodami pageidaujamam kalendorinių metų laikotarpiui (skaičiuojamam dienomis), kuris gali būti ne ilgesnis kaip iki tų pačių kalendorinių metų pabaigos ir ne trumpiau kaip 5 kalendorinėms dienoms, o prekybai - 1 dienai, kurios neprivalo eiti paeiliui. Už pajamas, gautas iš atskiros veiklos pagal verslo liudijimą, reikia sumokėti nustatyto dydžio pajamų mokestį iki verslo liudijimo išdavimo dienos. Fiksuoto pajamų mokesčio dydį kasmet nustato kiekvienos savivaldybės taryba.

Individuali Įmonė (IĮ)

IĮ yra neribotos atsakomybės privatusis juridinis asmuo. Tai reiškia, kad už IĮ neįvykdytas prievoles savininkas atsako savo turtu. IĮ steigėju ir savininku gali būti tik vienas fizinis asmuo, kuris negali būti kitos IĮ savininku. IĮ savininkas paprastai yra ir įmonės vadovas. IĮ vadovu gali būti paskirtas ir kitas asmuo, tačiau tik tuo atveju, jei tai nustatyta IĮ nuostatuose. Kai IĮ vadovu savininkas paskiria kitą asmenį, su juo sudaroma darbo ar civilinė sutartis. Jei IĮ vadovas yra pats savininkas, su juo darbo sutartis nesudaroma. Įstatymai nereikalauja minimalaus pradinio kapitalo. Įmonės turtu tampa tiek savininkui asmeninės nuosavybės teise priklausęs ir individualiai įmonei perduotas turtas, tiek ir įmonės vardu įgytas turtas.

Svarbūs aspektai:

- IĮ gali būti tik vienas savininkas.

Apmokestinimas UAB

Mokestinės lengvatos - jei mokestinio laikotarpio pajamos iš ūkinės komercinės veiklos neviršija 300 000 Eur, tai 7 250 eurų yra neapmokestinami.

Mokesčiai nuo darbo užmokesčio

- Gyventojų pajamų mokestis:

- Su darbo santykiais susijusios pajamos - 15%

- Avansu išmokamas pelnas - 15%

- Valstybinio socialinio draudimo įmokos:

- Su darbo santykiais susijusios pajamos - 26,3%. Nereikia mokėti nuo sumos, viršijančios 1 750 € per mėnesį ir 20 000 € per metus

- Avansu išmokamas pelnas - neapmokestinama

- Privalomojo sveikatos draudimo įmokos:

- Su darbo santykiais susijusios pajamos - 9%

- Avansu išmokamas pelnas - neapmokestinama

Šioje lentelėje pateikiama apibendrinta informacija apie mokesčius, mokamus nuo darbo užmokesčio:

| Mokestis | Su darbo santykiais susijusios pajamos | Avansu išmokamas pelnas |

|---|---|---|

| Gyventojų pajamų mokestis | 15% | 15% |

| Valstybinio socialinio draudimo įmokos | 26,3% (iki 1 750 €/mėn. ir 20 000 €/metus) | Neapmokestinama |

| Privalomojo sveikatos draudimo įmokos | 9% | Neapmokestinama |

Kaip gauti verslo licenciją – žingsnis po žingsnio vadovas, kaip gauti verslo licenciją

tags: #mazoji #bendrija #sutikimas #suteikti #patalpas #bankas