Lietuvos Respublikos gyventojams ir įmonėms svarbu žinoti apie turto deklaravimo reikalavimus, kuriuos nustato Valstybinė mokesčių inspekcija (VMI). Metinės gyventojo (šeimos) turto deklaracijos (Turto deklaracijos) skirtos tam, kad deklaruotume asmenų turtą. Šia deklaracija deklaruojamas gyventojo ir jo šeimos turtas (vertybės, nekilnojamas turtas, pinigai ir pan.).

Turto deklaracijos dažnai yra painiojamos su kita deklaracijų rūšimi - nekilnojamojo turto mokesčio deklaracijomis. Turto deklaracijomis iš esmės siekiama vykdyti asmenų korupcijos ir mokesčių nemokėjimo prevenciją. Deklaracijaok.lt padeda formuoti, taisyti ir teikti ne tik gyventojų pajamų, tačiau ir turto deklaracijas. Primename, kad deklaracijaok.lt teikia šias deklaracijas, o klientui, užsisakančiam turto deklaracijas iš deklaracijaok.lt nereikės išeiti iš namų.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Kas Privalo Deklaruoti Turtą?

Pagal Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 ir 6 straipsnius, tam tikri gyventojai privalo deklaruoti turėtą turtą iki 2026 m. gegužės 4 d. Tai apima:

- Akcinių bendrovių (įskaitant uždarąsias akcines bendroves), kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Antstoliai ir jų šeimų nariai.

- Asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovai ir jų šeimų nariai.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai.

- Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos, ir jų šeimų nariai.

- Kredito įstaigų tarybų ir (ar) valdybų nariai, administracijų vadovai, administracijų vadovų pavaduotojai ir jų šeimų nariai.

- Lietuvos banko valdybos nariai ir jų šeimų nariai.

- Lietuvos kariuomenės vadas, kariuomenės vado pavaduotojai ir jų šeimų nariai.

- Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai.

- Lietuvos Respublikos Vyriausybės siūlymu į pareigas priimti Europos Komisijos nariai, Audito Rūmų nariai, Europos Sąjungos Teisingumo Teismo ir Bendrojo Teismo nariai, Regionų komiteto nariai, Europos ekonomikos ir socialinių reikalų komiteto nariai, teisminių ir kitokių tarptautinių institucijų pareigūnai ir jų šeimų nariai.

- Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Lygių galimybių kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Nacionalinės teismų administracijos direktorius, jo pavaduotojai ir jų šeimų nariai.

- Notarai ir jų šeimų nariai.

- Profesinės karo tarnybos karininkai ir jų šeimų nariai, žvalgybos pareigūnai ir jų šeimų nariai.

- Prokurorai ir jų šeimų nariai.

- Respublikos Prezidento paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo kontrolieriai ir jų šeimų nariai.

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Seimo paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Nacionaliniam saugumui užtikrinti svarbių įmonių vadovai, vadovų pavaduotojai ir jų šeimų nariai.

- Vaiko teisių apsaugos kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai ir jų šeimų nariai, Valstybės kontrolės darbuotojai (įskaitant atliekančius ūkinio ar techninio pobūdžio funkcijas) ir jų šeimų nariai.

- Valstybės politikai ir jų šeimų nariai.

- Valstybės tarnautojai ir jų šeimų nariai.

- Valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovai, jų pavaduotojai (taikoma struktūriniam padaliniui, nesančiame kitame struktūriniame padalinyje) ir jų šeimų nariai.

- Valstybės ar savivaldybių įmonių vadovai, jų pavaduotojai ir jų šeimų nariai.

- Valstybės, savivaldybės įstaigų ir visų kitų biudžetinių įstaigų vadovai, pavaduotojai ir jų šeimų nariai.

- Valstybinių aukštųjų mokyklų vadovai, jų pavaduotojai ir jų šeimų nariai.

- Viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų nariai, vadovai, jų pavaduotojai, vyriausieji redaktoriai, jų pavaduotojai, redaktoriai, jų pavaduotojai ir jų šeimų nariai.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Žurnalistų etikos inspektorius ir jo šeimos nariai.

- Žvalgybos kontrolieriai ir jų šeimų nariai.

- Gyventojai, 2025 m. nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas, ir jų šeimų nariai.

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie 2025 m. gruodžio 31 d. turėjo neįregistruotą nekilnojamąjį turtą, didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose, pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur, paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur, meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur, vertybinių popierių daugiau nei už 1500 Eur (pastaba: pajamų deklaruoti jiems nereikia).

- Gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai.

Deklaravimo Terminai

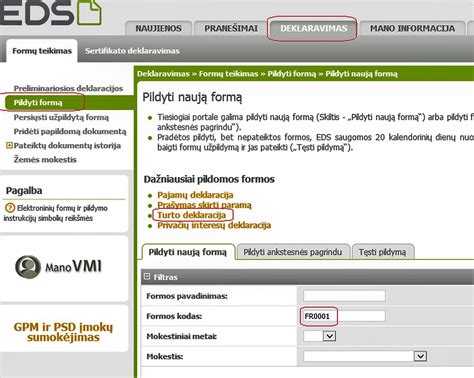

Metinė gyventojo (šeimos) turto deklaracija (FR0001) turi būti pateikta iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.). Tačiau yra ir išimčių:

- Kandidatai į tam tikras pareigas turi pateikti deklaracijas per 7 dienas nuo prašymo kandidatuoti pateikimo dienos.

- Išrinkti arba paskirti į pareigas asmenys turi pateikti deklaracijas per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios.

- Nustoję eiti pareigas asmenys privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas, gruodžio 31 d. turimą turtą.

Taip pat, gyventojai, pageidaujantys gauti piniginę socialinę paramą, paramą būstui ar finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, turi deklaruoti turtą pagal atskirus terminus.

Deklaravimo Būdai

Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS). Išimtys taikomos gyventojams, pageidaujantiems gauti piniginę socialinę paramą, paramą būstui, finansinę paskatą jaunoms šeimoms, aukojantiems politinės kampanijos dalyviui ar sumokėjusiems didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- Elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS);

- Atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją*.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Metinės Turto Deklaracijos (FR0001) Priedai ir Jų Paskirtis

Žemiau esančioje lentelėje pateikti prie metinės turo deklaracijos (FR0001) pridėti priedai bei jų naudojimo paskirtis.

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas:

|

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur . Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur . Gyventojai, neturintys FR0001V priede nurodyto turto arba turintys vertybinių popierių, kurių bendra vertė yra lygi ar mažesnė nei 1 500 Eur ir meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė nei 1 500 Eur, šio priedo neprivalo užpildyti. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te... |

Deklaruotinas Turtas

Deklaruoti turtą privalo 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje.

Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais Įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turimą turtą:

- Nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurio nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre.

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė nei 1500 Eur.

- Pinigines lėšas, turimas ne Lietuvos Respublikos bankuose, jeigu jų bendra suma didesnė nei 1500 Eur.

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur.

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur.

- Vertybinius popierius, jeigu jų bendra vertė didesnė nei 1500 Eur.

Jeigu 18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs gyventojas tokio turto neturi, tai turto deklaruoti jam nereikia.

Deklaracijoje turi būti nurodomas ir Lietuvoje, ir užsienio valstybėje turimas turtas.

Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą, o jei ši kaina smarkiai skiriasi nuo šiuo metu esančios tikrosios rinkos kainos, tai nurodoma jo tikroji rinkos kaina.

Individualios Įmonės Savininko Pajamos

Jeigu individualios įmonės (IĮ) savininkas iš įmonės pasiima dalį lėšų ar turto asmeniniam naudojimui, tokios pasiimtos lėšos ar turtas priskiriami individualios įmonės savininko pajamoms, kurios apmokestinamos pajamų mokesčiu.

IĮ savininko gautos pajamos gali būti priskiriamos:

- Su darbo santykiais susijusioms pajamoms (pajamų rūšies kodas 02).

- Pajamoms iš paskirstytojo pelno po apmokestinimo (pajamų rūšies kodas 27).

- Pajamoms ne iš pelno mokesčiu apmokestinto pelno (pajamų rūšies kodas 27, iki 2018-12-31 buvo 28).

IĮ savininko - nuolatinio Lietuvos gyventojo iš IĮ gautos pajamos priskiriamos B klasės pajamoms, nuo kurių pajamų mokestį privalo sumokėti pats IĮ savininkas metams pasibaigus, iki kitų metų gegužės 1 d. pateikdamas metinę pajamų deklaraciją.

IĮ savininko - nenuolatinio Lietuvos gyventojo iš IĮ gautos pajamos priskiriamos A klasės pajamoms, nuo kurių IĮ privalo apskaičiuoti, išskaičiuoti ir GPMĮ nustatyta tvarka sumokėti pajamų mokestį.

Su darbo santykiais ar jų esmę atitinkančiais santykiais susijusiomis pajamomis laikomos IĮ savininko iš IĮ gauta suma, neviršijanti sumos, nuo kurios pagal Valstybinio socialinio draudimo įstatymo (VSDĮ) nuostatas skaičiuojamos ir mokamos IĮ savininko valstybinio socialinio draudimo (VSD) įmokos.

Pagal VSDĮ IĮ savininko socialinio draudimo įmokų bazę sudaro IĮ Sodrai deklaruoto dydžio suma, kuri kalendoriniais metais išsiimama IĮ savininko asmeniniams poreikiams.

Pajamų mokesčio tikslais su darbo santykiais susijusiomis pajamomis laikoma ir atitinkamai apmokestinama pajamų mokesčiu tik faktiškai išsiimta suma, net jei VSD įmokų tikslais deklaruota suma yra didesnė.

VSDĮ nustato maksimalią sumą („lubas"), iki kurios gali būti skaičiuojamos VSD įmokos:

- už 2026 m. ši riba yra 99422,45 Eur (2312,15 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

- už 2025 m. ši riba yra 90681,84 Eur (2108,88 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

- už 2024 m. ši riba yra 81816,10 Eur (1902,70 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

- už 2023 m. ši riba yra 72450,70 Eur (1684,90 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

- už 2022 m. ši riba yra 64676,30 Eur (1504,10 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

- už 2021 m. ši riba yra 58 166,10 Eur (1352,70 Eur x 43) (suma ne didesnė negu praėjusių metų 43 vidutinių šalies darbo užmokesčių (VDU)).

Jeigu IĮ savininkas faktiškai iš įmonės gauna (išsiima) didesnę sumą nei deklaruota Sodrai, deklaruotą sumą viršijanti išsiimtos sumos dalis nelaikoma su darbo santykiais susijusiomis pajamomis, išskyrus atvejus kai minėtas pajamas gavęs savininkas savo metinėje pajamų deklaracijoje pats visą gautą sumą deklaruoja kaip su darbo santykiais susijusias pajamas ir šios pajamos neviršija aukščiau nurodytų „lubų".

Tokiu atveju, visa gauta suma, neviršijanti „lubų", apmokestinama kaip su darbo santykiais susijusios pajamos.

Mokėtinas VSD ir PSD įmokų skirtumas taip pat apskaičiuojamas nuo IĮ savininko metinėje pajamų deklaracijoje 02 pajamų rūšies kodu deklaruotos sumos.

Mokesčių Tarifai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Nuo 2020-01-01 Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Nuo 2020-01-01, nustatant 2021 metų ir vėlesnių metų mokesčio tarifus Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi ...

tags: #metine #gyventojo #seimos #turto #deklaracija #privaloma