Nuomojant gyvenamosios paskirties nekilnojamąjį turtą, pajamos apmokestinamos. Pensininkai, kaip ir kiti gyventojai, turi galimybę pasirinkti, kaip apmokestinti nuomos pajamas.

Gyvenamosios paskirties patalpų nuomos apmokestinimo būdai

Yra du pagrindiniai būdai apmokestinti pajamas, gaunamas už gyvenamosios paskirties patalpų nuomą:

- Verslo liudijimas: Įsigyjant verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, sumokamas savivaldybės tarybos nustatytas fiksuoto dydžio pajamų mokestis. Šis būdas tinka tik nuomojant patalpas gyventojams. Svarbu: nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Pajamų mokestis: Mokant 15 proc. pajamų mokestį nuo nuomos pajamų.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU). Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą. Išsamesnę informaciją rasite čia.

Mokesčių tarifai nuomojant NT

| Pajamos | Mokesčio tarifas |

|---|---|

| Iki 120 VDU | 15% |

| Virš 120 VDU | 20% |

Kaip išnuomoti savo namą: išsamus žingsnis po žingsnio vadovas | Dienos transliacija

Parama būstui: būsto nuomos kompensacija

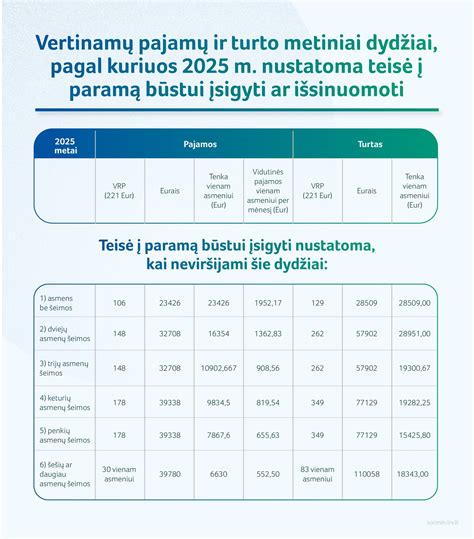

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu. Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio.

Dalis gyventojų gali gauti kompensaciją būsto nuomai.

Būsto nuomos kompensacijos dydis apskaičiuojamas iš nuomos kainos atimant 30 procentų dalį, kurią apmokėtų asmenys ar šeimos. Kompensaciją sudarytų skirtumas, ne didesnis kaip vienas valstybės remiamų pajamų (VRP) dydis vienam asmeniui, o šeimai - pridedant 20 procentų VRP dydį kiekvienam šeimos nariui.

Šiuo atveju vertinamos visos pagal Gyventojų turto deklaravimo įstatymą deklaruotos pajamos, išskyrus kompensaciją.

Pavyzdžiui, vieno asmens be šeimos deklaruotos pajamos per metus sudaro 7500 eurų, o jo būsto nuomos mokestis siekia 500 eurų per mėnesį. Šis nuomos mokestis neviršija vidutiniškai per mėnesį asmeniui tenkančių pajamų (625 eurų), taigi, jis turi teisę į kompensaciją. Kompensacijos dydis per mėnesį šiam žmogui siektų 176 eurus, t. y.

Jeigu dėl kompensacijos kreipiasi nedirbantis ir besimokantis asmuo iki 24 metų amžiaus, dėl studijų pakeitęs gyvenamąją vietą, jis turi pateikti mokymosi įstaigos išduotą pažymą, patvirtinančią, kad bendrabučiuose nepakanka apgyvendinimo vietų ir kad šis asmuo neatsisakė jam pasiūlytos apgyvendinimo vietos. Kompensacijos dydžiui apskaičiuoti šiuo atveju būtų atsižvelgta į nuomos mokesčio dydį ir vidutinį mokesčio bendrabutyje dydį per mėnesį.

Prašymas gali būti pateiktas asmeniškai, atvykus į savivaldybės administraciją, pašto siunta, elektroniniu paštu arba kitomis elektroninių ryšių priemonėmis, jeigu valstybės elektroninės valdžios sistemoje teikiama tokia elektroninė paslauga, per kurjerį arba atstovą, kurio teisė atstovauti turi būti patvirtinta notaro ar kito asmens, įgalioto atlikti notarinius veiksmus, patvirtintu įgaliojimu.

Taip pat Vilniaus miesto savivaldybės taryba prie mokamos LR Vyriausybės nustatyto dydžio nuomos mokesčio dalies kompensacijos nusprendė skirti ir kompensacijas tam tikroms asmenų grupėms iš Vilniaus miesto savivaldybės biudžeto:

- 200 Eur skiriama likusiems be tėvų globos vienišiems asmenims, kurie yra įrašyti į Asmenų ar šeimų, turinčių teisę į paramą būstui išsinuomoti, sąrašą;

- 300 Eur skiriama asmenims su negalia, kurie turi teisę socialinį būstą išsinuomoti ne eilės tvarka.

Svarbu: Šiame puslapyje pateikta informacija yra skirta Vilniaus miesto gyventojams. Jei norite gauti paramą būstu kitame mieste, turėtumėte kreiptis į to miesto savivaldybę.

Terminų paaiškinimai:

- Artimieji giminaičiai - tiesiosios linijos giminaičiai iki antrojo laipsnio imtinai (tėvai ir vaikai, seneliai ir vaikaičiai) ir šoninės linijos antrojo laipsnio giminaičiai (broliai ir seserys).

- Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įmontuotų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) plotas. Į naudingąjį būsto plotą neįskaitomas balkonų, terasų, rūsių, nešildomų lodžijų plotas.

- Asmuo su negalia - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc.

Asmenys ir šeimos, kuriems savivaldybės vykdomoji institucija pasiūlo pasinaudoti būsto nuomos ar išperkamosios būsto nuomos mokesčių dalies kompensacija, norėdami ja pasinaudoti, ne vėliau kaip per 3 mėnesius nuo pasiūlymo pateikimo dienos kartu su prašymu įrašyti juos į vieną iš asmenų ir šeimų, gaunančių būsto nuomos ar išperkamosios būsto nuomos mokesčių dalies kompensaciją, sąrašų pateikia savivaldybės vykdomajai institucijai pagal Civiliniame kodekse nustatytas sąlygas ne trumpiau kaip vieniems metams sudarytą būsto nuomos ar išperkamosios būsto nuomos sutartį.

Į šį sąrašą įrašomi ne vyresni kaip 35 metų buvę likę be tėvų globos asmenys ar jų šeimos.

tags: #mokesciai #pensininkams #nuomojant #buta