Nekilnojamojo turto mokestis (NTM) yra svarbi finansinė priemonė, turinti didelę įtaką tiek savininkams, tiek valstybei. Šis mokestis taikomas įvairiems nekilnojamojo turto objektams, įskaitant gyvenamuosius, komercinius ir pramoninius pastatus. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

Šiame straipsnyje aptarsime, kaip nustatoma nekilnojamojo turto mokestinė vertė pagal unikalų numerį, kokie teisės aktai ir metodikos taikomos, bei kaip galite patikslinti šią vertę, jei nesutinkate su nustatyta verte.

Nekilnojamojo Turto Mokesčio Pagrindai

Nekilnojamojo turto mokestis (NTM) yra tiesioginis mokestis, taikomas nekilnojamojo turto savininkams, įskaitant tiek fizinius, tiek juridinius asmenis. Tačiau valstybė ir savivaldybės yra atleistos nuo šio mokesčio.

Mokesčio Objektai

NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

Mokesčio Tipai: Proporcinis ir Diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams, nepriklausomai nuo jų kategorijos. Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio. Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta.

NT Mokesčio Tarifai ir Ribos

Bendrai mokestinei vertei viršijus 150 000 eurų, taikomi šie tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis.

Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas ribas. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto. Tokiu būdu mokesčių sistema tampa labiau socialiai orientuota ir remia pažeidžiamus gyventojus.

Naujas Nekilnojamojo Turto Mokesčio Skaičiavimo Metodas

Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, kuri keičia tradicinius metodus, leidžiančius geriau atspindėti nekilnojamojo turto mokestinės vertės ir rinkos realijas.

Pagal naująją tvarką, nekilnojamojo turto mokestis bus skaičiuojamas ne pagal rinkos vertę, t. y. atskiro būsto pirkimo-pardavimo sandorį, o remiantis metinio vertinimo rezultatais. Šie rezultatai nustatomi pagal savivaldybių medianą, apskaičiuotą naudojantis „Registro centro“ duomenimis. Tai reiškia, kad mokesčio dydis bus labiau susijęs su bendromis rinkos tendencijomis, o ne su individualių sandorių variacijomis, nes tai turėtų užtikrinti didesnį stabilumą ir prognozuojamumą. Naujoji tvarka numato, kad procentas bus taikomas progresyviai: 0,06% ir 0,1% skirtingoms nekilnojamojo turto vertės riboms.

Vidutinis nekilnojamojo turto mokestis sudarys apie 16 eurų per metus. Ši suma yra ženkliai mažesnė nei anksčiau skaičiuojami mokesčiai, nes skirtingos savivaldybės nustato ir diferencijuoja tarifus pagal turto naudojimą ir savininkų kategorijas, todėl didžiajai daliai gyventojų turėtų būti mažesnė finansinė našta. Priėmus šiuos įstatymų pakeitimus, pirmosios mokesčio deklaracijos pagal naująją tvarką gyventojus pasieks 2026 metais. Tai suteikia galimybę visiems savininkams laiku pasiruošti ir prisitaikyti prie naujų sąlygų.

Finansų ministerija pabrėžia, kad po diskusijų su visuomene sukurtas mokesčio modelis yra socialiai jautresnis. Du trečdaliai visų būstų, kuriuose deklaruota gyvenamoji vieta, savininkų nemokės šio mokesčio, o tai yra reikšmingas žingsnis siekiant užtikrinti, kad socialiai remtini asmenys nebūtų apkrauti papildomais finansiniais įsipareigojimais ir suprastų mokesčio tarifus.

Socialiai remtini ir pensinio amžiaus sulaukę asmenys turės galimybę atidėti mokesčio mokėjimą iki turto perleidimo. Tai ypač naudinga senjorams ir tiems, kurie sunkiai verčiasi, nes suteikia papildomą finansinį lankstumą atsižvelgiant į mokesčio tarifus, nustatytus vietos savivaldybių tarybų. Asmenys, norintys pasinaudoti šia galimybe, turės pateikti prašymą savivaldybėje.

Kas Keičiasi Nuo 2026 m.?

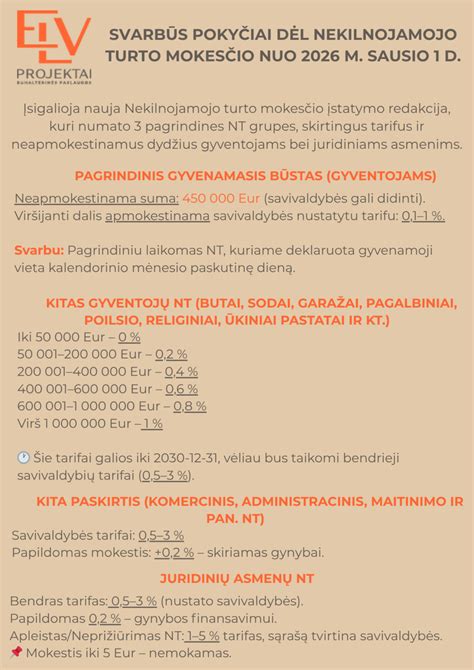

Nuo 2026 m. Lietuvoje įsigalioja nekilnojamojo turto (NT) mokesčio reforma, kuri kardinaliai pakeis pirmojo, antrojo ir kiekvieno paskesnio būsto apmokestinimo tvarką. Dauguma gyventojų, turinčių tik vieną būstą, mokesčio poveikio beveik nepajus dėl itin aukštos neapmokestinamos ribos. Tačiau turto savininkams, valdantiems kelis objektus, naujasis modelis numato progresinius tarifus nuo palyginti žemos ribos, todėl mokesčių našta gali išaugti.

- Pagrindinis būstas (deklaruota gyvenamoji vieta) apmokestinamas tik pasiekus labai didelę vertę.

- Antras ir paskesni būstai apmokestinami nuo 50 000 Eur, taikomi progresiniai tarifai.

- Apleistas NT - 1-5 proc. tarifas.

- Komercinis NT - 0,5-3 proc. tarifas.

- Naujos mokestinės vertės taikomos nuo 2026 m.; deklaravimas ir mokėjimas - 2027 m.

Svarbiausi pokyčiai, kuriuos turi žinoti

- Pagrindinis Būstas: 450 000 Eur Riba

- Neapmokestinamas dydis: mokesčio bazė prasideda tik nuo itin didelės būsto vertės: 450 000 Eur vienam savininkui arba 900 000 Eur dviem bendrasavininkams.

- Tarifas: pirmajam būstui taikomas 0,1-1 proc. tarifas (konkrečią ribą nustatys savivaldybės). Jei savivaldybė nenustato tarifo laiku: 2026 m. viršijamai daliai taikomas minimalus - 0,1 proc. - tarifas.

- Potencialūs mokėtojai: mokestis už pagrindinį būstą aktualus tik nedidelei grupei, kurių turto vertė viršija 450 000 Eur ribą.

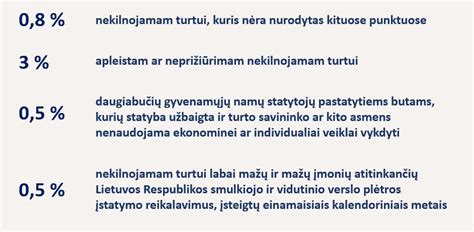

- Antras ir Paskesni Būstai: Nuo 50 000 Eur

- Riba: jei antrojo ar paskesnio būsto vertė neviršija 50 000 Eur - mokėti nereikia.

- Progresiniai tarifai: viršijus 50 000 Eur, taikomi intervalai:

- 50 000-200 000 Eur daliai - 0,2 proc.

- 200 000-400 000 Eur daliai - 0,4 proc.

- 400 000-600 000 Eur daliai - 0,6 proc.

- 600 000-1 mln. Eur daliai - 0,8 proc.

- Vertės daliai virš 1 mln. Eur - 1 proc.

NT Mokesčio Tarifų Santrauka

| Turto Vertės Dalis | Tarifas | Būsto Tipas |

|---|---|---|

| Iki 450 000 Eur | 0 proc. | Pagrindinis būstas |

| 450 000-1 mln. Eur | 0,1-1 proc. | Pagrindinis būstas |

| 50 000-200 000 Eur | 0,2 proc. | Antras/paskesnis būstas |

| 200 000-400 000 Eur | 0,4 proc. | Antras/paskesnis būstas |

| 400 000-600 000 Eur | 0,6 proc. | Antras/paskesnis būstas |

| 600 000-1 mln. Eur | 0,8 proc. | Antras/paskesnis būstas |

| > 1 mln. Eur | 1 proc. | Antras/paskesnis būstas |

Kiti NT Apmokestinimo Aspektai ir Terminai

- Apleistas turtas: 1-5 proc. tarifas.

- Komercinis NT: 0,5-3 proc. (nustato savivaldybės).

- Mokestinių verčių atnaujinimas: nuo 2026 m. taikomos naujos vertės (butams, namams ir kt.). Savo objekto vertę pasitikrinkite VĮ Registrų centro sistemoje pagal unikalų numerį.

- Deklaravimas ir mokėjimas: už 2026 m. mokestį VMI apskaičiuos iki 2027-03-01; sumokėti - iki 2027-03-15.

Kaip Sužinoti Savo NT Mokestinę Vertę?

Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį.

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, pvz.: Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Kaip Apskaičiuoti NT Mokestį?

Jei turite daugiau nei vieną NT objektą (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių), sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį:

- bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų.

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

Nesutinkant su esamu - individualus vertinimas

Jeigu mokesčio mokėtojas nesutinka su masinio vertinimo būdu nustatyta mokestine verte, galima atlikti individualų nekilnojamojo turto vertinimą. Norint, kad individualaus vertinimo metu nustatyta vertė būtų prilyginta mokestinei vertei, savininkas gali vieną kartą per tris mėnesius nuo mokestinio laikotarpio pradžios, t. y. kasmet nuo sausio 1 d. iki kovo 31 d. Registrų centrui pateikti prašymą nekilnojamojo turto mokestine verte laikyti vertę, nustatytą atlikus individualų vertinimą. Tokį prašymą Registrų centras išnagrinėja ir sprendimą priima ne vėliau kaip per 3 mėnesius (tuo mokestiniu laikotarpiu, kai įsigalioja nauji Vyriausybės nustatyta tvarka patvirtinti masinio vertinimo dokumentai - per 4 mėnesius). Atkreiptinas dėmesys, kad mokestinė vertė yra tikslinama tuo atveju, jeigu prašymas ir ataskaita atitinka nustatytus reikalavimus - nekilnojamojo turto vertė skiriasi daugiau kaip 20 proc.

Skundo pateikimas

Pareiškėjas skundą Registrų centrui gali pateikti vieną kartą per 3 mėnesius nuo nekilnojamojo turto arba žemės vidutinės rinkos vertės mokesčiams nustatymo. Skundas gali būti pateikiamas tiesiogiai kreipiantis į Registrų centrą, taip pat siunčiamas paštu ar elektroninių ryšių priemonėmis. Elektroninių ryšių priemonėmis teikiamą prašymą asmuo turi pasirašyti saugiu elektroniniu parašu.

Pareiškėjo skunde turi būti nurodytas asmens, padavusio skundą, vardas, pavardė, gimimo data (pavadinimas, juridinio asmens kodas), gyvenamosios vietos adresas (buveinės adresas). Skunde turi būti aiškiai nurodytos skundžiamos aplinkybės ir faktai, skundas turi būti pasirašytas pareiškėjo arba jo atstovo.

Pareiškėjo skundo priėmimą ir registravimą organizuoja Registrų centro klientų aptarnavimo centrai ir Dokumentų valdymo skyrius. Gautas skundas registruojamas gavimo dieną ir perduodamas nagrinėti Registrų centro Turto registrų tvarkymo tarnybos Turto vertinimo valstybės reikmėms skyriui (toliau - Turto vertinimo valstybės reikmėms skyrius) ne vėliau kaip kitą darbo dieną.

Pareiškėjo skundą dėl nekilnojamojo turto mokestinės vertės arba žemės vidutinės rinkos vertės mokesčiams nagrinėja Turto vertinimo valstybės reikmėms skyrius, vadovaudamasis teisės aktais ir laikydamasis reikalavimų.

Komisijos veikla

Komisija sudaroma 4 metams. Komisiją sudaro ne mažiau kaip 4 nariai, iš kurių paskiriamas Komisijos pirmininkas ir Komisijos pirmininko pavaduotojas, kuris atlieka Komisijos pirmininko funkcijas jam nesant. Į Komisiją skiriami bent vienas teisininkas ir ne mažiau kaip du nekilnojamojo turto vertintojai, atitinkantys Taisyklėse ir teisės aktuose nustatytus kompetencijos ir kvalifikacijos reikalavimus.

Komisija nagrinėja pareiškėjų Registrų centrui pateiktus prašymus vadovaudamasi teisės aktais ir priima sprendimus. Komisijos veiklos forma yra posėdžiai. Komisijos pirmininkas prieš pareiškėjo prašymo svarstymą Komisijos posėdyje paveda vienam iš Komisijos narių įvertinti prašymą, surinkti visą su prašymo nagrinėjimu susijusią informaciją ir dokumentus, reikalingus sprendimui priimti. Komisija priima sprendimus bendru sutarimu. Kai bendro sutarimo nėra, sprendimas laikomas priimtu, jeigu už jį balsavo ne mažiau kaip keturi Komisijos nariai.

Pareiškėjas prašymą Registrų centrui gali pateikti vieną kartą per mokestinį laikotarpį, per 3 mėnesius nuo mokestinio laikotarpio pradžios. Pareiškėjo prašyme turi būti nurodytas asmens, padavusio prašymą, vardas, pavardė, gimimo data (pavadinimas, juridinio asmens kodas), gyvenamosios vietos adresas (buveinės adresas). Prašymas turi būti pasirašytas pareiškėjo ar jo įgalioto asmens. Tuo atveju, kai prašymą teikia įgaliotas asmuo, pridedamas atstovo įgaliojimas, atitinkantis Lietuvos Respublikos civiliniame kodekse įtvirtintus reikalavimus.

Laisvoji Ekonominė Zona (LEZ) ir NT Mokestis

Laisvoji ekonominė zona (LEZ) mokesčių teisės kontekste suprantama kaip ūkinei-komercinei ir finansinei veiklai skirta teritorija, kurioje yra taikomos specialios ekonominės ir teisinės funkcionavimo sąlygos. LEZ yra prilyginama mokestinei lengvatai, kadangi LEZ esmė - palankių sąlygų sudarymas LEZ veikiantiems subjektams.

Visą priklausymo LEZ laikotarpį nemokėti nekilnojamo turto mokesčio.

LEZ Privalumai

- Mokestinės naštos sumažinimas

- Veiklos vykdymas aplinkoje, kurioje tinkamai išvystyta infrastruktūra

- Galimybė per kuo trumpesnį laiką pradėti verslą „nuo nulio“

- Galimybė užmegzti bendradarbiavimo ryšius su kitomis LEZ įmonėmis

LEZ Iššūkiai

- Negalėjimas kurti filialų ar atstovybių už LEZ ribų

- Didelės investicijos

- Papildomi kaštai veiklos vykdymo vietos įrengimui

Dažniausiai Užduodami Klausimai (DUK)

Kas yra nekilnojamojo turto mokestis?

Nekilnojamojo turto mokestis yra tiesioginis mokestis, taikomas nekilnojamojo turto savininkams.

Kaip nustatomas nekilnojamojo turto mokestis?

NTM gali būti proporcinis arba diferencijuotas priklausomai nuo turto paskirties. Mokesčio tarifas nustatomas kaip procentas nuo nekilnojamojo turto vertės, kuri periodiškai peržiūrima.

Ar visi nekilnojamojo turto savininkai moka NTM?

Ne, NTM taikomas tik tiems savininkams, kurių turto vertė viršija įstatymų nustatytas ribas. Tarifus nustato vietos savivaldybės tarybos atsižvelgdamos į turto tipą ir vietą, todėl socialiai pažeidžiami asmenys turintys mažai turto - šio mokesčio nemoka.

Kiek vidutiniškai reikia mokėti NTM?

Vidutinis nekilnojamojo turto mokestis sudaro apie 16 eurų per metus, tačiau suma gali skirtis priklausomai nuo turto vertės ir paskirties. Mokestis apskaičiuojamas progresyviai taikant skirtingus procentinius tarifus, pavyzdžiui, 0,06 % ir 0,1 %, priklausomai nuo vidutinės turto vertės.

Kurioms savivaldybėms taikomas NTM?

NTM renkamas į savivaldybių biudžetus, todėl jis taikomas visose savivaldybėse, kuriose yra nekilnojamojo turto savininkai. Skirtingos savivaldybės nustato nekilnojamojo turto mokesčio tarifus, kurie gali būti proporciniai arba diferencijuoti pagal turto naudojimą ir savininkų kategorijas.

Kaip NTM naudojamas?

NTM pajamos paprastai skiriamos vietos infrastruktūros plėtrai, švietimui, sveikatos priežiūrai ir kitiems viešiesiems projektams.

Kada bus taikoma nauja NTM skaičiavimo tvarka?

Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, pagal kurią mokestis bus skaičiuojamas remiantis savivaldybių medianu.

Ar galiu atidėti NTM mokėjimą?

Taip, socialiai remtini asmenys ir pensinio amžiaus sulaukę asmenys gali kreiptis dėl mokesčio mokėjimo atidėjimo iki turto perleidimo.

Ką daryti, jei man neaišku, kaip skaičiuojamas NTM?

Rekomenduojama kreiptis į savivaldybės mokesčių skyrių arba konsultuotis su mokesčių specialistu, kuris gali paaiškinti specifinius klausimus.

Kiek laiko reikia, kad gautumėte NTM deklaraciją?

Pirmosios nekilnojamojo turto mokesčio deklaracijos pagal naująją tvarką bus išsiųstos gyventojams 2026 metais.

Ar visada reikia mokėti NT mokestį, jei turiu būstą?

Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

Kaip sužinoti, ar man priklauso mokėti NT mokestį?

Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur rasti tikslią savo NT vertę?

Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar reikia mokėti už paveldėtą turtą?

Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip deklaruoti, jei turtą pardaviau metų eigoje?

Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar yra būdų sumažinti mokestį ar išvengti jo?

Jei NT vertė viršys neapmokestinamąją dalį, perviršis bus apmokestintas nuo 0,1 proc. iki 1 proc. Jei jūsų pagrindinis būstas vertas iki 450 tūkst. Tiesa, jei bus apskaičiuota, kad jūsų valdomo NT mokestis sieks iki penkių eurų, jo mokėti apskritai nereikės. Asmenims, kurie turi daugiau nei vieną nekilnojamojo turto objektą, mokesčio apskaičiavimas bus kitoks. Jei turite papildomą nekilnojamąjį turtą, kurio vertė iki 20 tūkst. Nuo 20 tūkst. iki 200 tūkst. Nuo 200 tūkst. iki 400 tūkst. Nuo 400 tūkst. iki 600 tūkst. Virš 600 tūkst. Verslui skirtas NT bus apmokestintas nuo 0,5 proc. iki 3proc. Šio mokesčio dydį taip pat nuspręs savivaldybė. Apleistiems verslui skirtiems pastatams bus taikomas didesnis 4 proc.

Šis straipsnis suteikia išsamų supratimą apie nekilnojamojo turto mokestinės vertės nustatymo metodiką pagal unikalų numerį Lietuvoje. Tikimės, kad ši informacija padės jums geriau suprasti nekilnojamojo turto mokesčio skaičiavimo principus ir procedūras.

tags: #mokestiniu #verciu #nustatymas #pagal #unikalu #numeri