Nekilnojamojo turto nuoma yra dažna veikla Lietuvoje, todėl svarbu suprasti su ja susijusias mokestines prievoles. Šiame straipsnyje aptarsime nekilnojamojo daikto nuomą pagal prigimtį, PVM aspektus, gyventojų pajamų mokestį (GPM) ir nekilnojamojo turto mokestį (NTM), taip pat kitus svarbius niuansus, susijusius su šia veikla.

Kas Yra Nekilnojamasis Turtas Pagal Prigimtį?

Pirmiausia, svarbu išsiaiškinti, kas laikoma nekilnojamuoju turtu pagal prigimtį. Pagal Lietuvos Respublikos įstatymus, nekilnojamajam turtui priskiriami:

- Žemės sklypai

- Pastatai (gyvenamosios ir kitos paskirties)

- Įvairūs statiniai

- Inžineriniai tinklai

- Visa tai, kas pastatyta ir tvirtai sujungta su žeme

PVM Aspektai Nuomojant Nekilnojamąjį Turtą

Pridėtinės vertės mokestis (PVM) yra svarbus aspektas, kurį reikia apsvarstyti nuomojant nekilnojamąjį turtą. PVM taikymo taisyklės priklauso nuo turto tipo ir nuomininko statuso.

Pagrindinės PVM Taisyklės:

- Gyvenamosios paskirties nekilnojamojo turto nuoma: PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai. Jei nuoma trumpesnė negu 2 mėnesiai, taikomas 21 proc. PVM tarifas.

- Kitos paskirties nekilnojamojo turto nuoma: PVM neapmokestinama, išskyrus tam tikras išimtis (pvz., transporto priemonių stovėjimo aikštelės, įrenginiai ir įranga).

Tačiau, pagal PVMĮ 31 straipsnio 3 dalį, apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti skaičiuoti PVM už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui. Šis pasirinkimas galioja ne trumpiau kaip 24 mėnesius visiems jo sudaromiems atitinkamiems sandoriams.

Pavyzdžiai:

- Ūkininkas išnuomoja grūdų sandėlį: Sandoris PVM neapmokestinamas.

- Ūkininkas išnuomoja technikos stovėjimo aikštelę: Sandoris PVM apmokestinamas, reikia skaičiuoti PVM.

- Ūkininkas nuomoja grūdų sandėlyje stovinčią grūdų valomąją: Nuomojama įranga, sandoris apmokestinamas PVM.

Svarbu atsižvelgti į tai, ar sudaromas vienas sandoris, ar keli atskiri sandoriai, jei nuomojama patalpa ir įranga kartu. Jei įrangos nuoma sudaro didesnę sandorio vertės dalį, už visą sumą reikia skaičiuoti PVM.

Trumpalaikė Gyvenamųjų Patalpų Nuoma

Trumpalaikė gyvenamųjų patalpų nuoma (iki 2 mėn.) apmokestinama 21 proc. PVM tarifu. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso nuostatomis.

Pasirinkimas Skaičiuoti PVM

Nuo 2025-05-01 įsigaliojo LR Pridėtinės vertės mokesčio įstatymo 31 straipsnio 3 dalies nauja redakcija, kuri suteikia apmokestinamajam asmeniui teisę pasirinkti skaičiuoti PVM už nekilnojamojo daikto nuomą, jei daiktas nuomojamas PVM mokėtojui. Apie savo pasirinkimą nuomotojas privalo deklaruoti centrinio mokesčio administratoriaus nustatyta tvarka.

Gyventojų Pajamų Mokestis (GPM)

Pagal Lietuvos Respublikos Gyventojų pajamų mokesčio įstatymą, turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Tačiau, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

Pagrindinės GPM Taisyklės:

- A klasės pajamos: Jei turtas nuomojamas įmonėms, pajamos priskiriamos A klasės pajamoms, ir įmonė turi išskaičiuoti bei sumokėti 15 proc. GPM.

- Individuali veikla: Jei gyventojai užsiima kito turto (pvz., automobilių, įrangos) nuomos veikla, jie turi įregistruoti individualią veiklą, ir pajamos bus apmokestinamos taikant 15 proc. GPM.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia. Jie gali pasirinkti apmokestinti pajamas įsigyjant verslo liudijimą arba sumokant 15 proc. GPM.

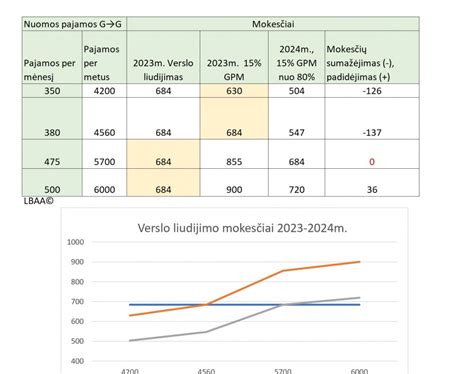

Verslo Liudijimas

Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų. Pajamos, gautos pagal verslo liudijimą, apmokestinamos fiksuotu pajamų mokesčiu tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur. Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

GPM Deklaravimas

Gyventojai, gaunantys pajamų iš nekilnojamojo turto nuomos, privalo deklaruoti pajamas Metinėje pajamų deklaracijoje GPM311. Deklaraciją patogiausia užpildyti ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Nekilnojamojo Turto Mokestis (NTM)

Pagal Lietuvos Respublikos Nekilnojamojo turto mokesčio įstatymą (NTMĮ), nekilnojamojo turto mokestį (NTM) moka nekilnojamojo turto savininkai - fiziniai ir juridiniai asmenys. Tačiau, jei turtas yra perduotas juridiniam asmeniui naudotis ilgesniam kaip vieno mėnesio laikotarpiui, NTM tuo laikotarpiu moka juridinis asmuo.

Pagrindinės NTM Taisyklės:

- Mokėtojas: NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

- Išimtys: Juridinis asmuo atleidžiamas nuo NTM, jeigu daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos.

Praktiniai Pavyzdžiai

Štai keletas praktinių pavyzdžių, iliustruojančių, kaip taikomi mokesčiai nuomojant nekilnojamąjį turtą:

Pavyzdys 1: Ūkininkas išnuomojo sandėlį akcinei bendrovei už 500 Eur. Bendrovė turi išskaičiuoti pajamų mokestį (75 Eur) ir jį sumokėti mokesčių inspekcijai, o ūkininkui turės sumokėti 425 Eur.

Pavyzdys 2: Ūkininkas, PVM mokėtojas, gamybinį pastatą nuomoja juridiniam asmeniui, PVM mokėtojui, už 2000 Eur dviejų mėnesių laikotarpiui. Ūkininkas gali pasirinkti, ar sandorį apmokestinti PVM. Taigi, ūkininkas priskaičiavo PVM 420 Eur, viso sandėrio vertė 2420 Eur. GPM už ūkininką turi sumokėti ir išskaičiuoti nuomininkas (GPM = 2000 x 15 % = 300 Eur). Už nuomą įmonė turės sumokėti ūkininkui 2420 - 300 = 2120 Eur.

Nuomos Skaičiuoklė

Norint lengviau apskaičiuoti nuomos pajamas ir mokesčius, galima naudotis nuomos skaičiuokle. Įvedus nuomos sutarties sumą, skaičiuoklė automatiškai paskaičiuos pajamas ir mokėtiną pajamų mokestį (15 proc. nuo sutarties sumos).

Pavyzdžiui: Jei nuomos sutartis sudaryta už 1000 Eur, pajamų mokestis bus 150 Eur, o gaunamos pajamos - 850 Eur.

Vėjo Jėgainių Apmokestinimas

Pastaruoju metu Lietuvoje vykdoma vis daugiau vėjo jėgainių parkų statybų, todėl svarbu aptarti ir šių objektų apmokestinimą. Valstybinė mokesčių inspekcija (VMI) laiko vėjo elektrines kilnojamaisiais daiktais, tačiau ši pozicija neatitinka ESTT praktikos bei europinių teisės aktų. Europos Komisijos aiškinamosios pastabos nurodo, kad bet kuris pastatas ar konstrukcija, įtvirtinti ant žemės, kurių negalima lengvai išmontuoti arba perkelti į kitą vietą, turi būti laikoma NT.

Taigi, vėjo jėgainių apmokestinimas gali būti sudėtingas klausimas, reikalaujantis atidesnio vertinimo ir konsultacijų su specialistais.

Mokesčių Reforma ir Jos Poveikis Nuomai

Mokesčių reforma Lietuvoje nuolat tęsiasi, todėl svarbu sekti naujienas ir pokyčius, kurie gali turėti įtakos nekilnojamojo turto nuomos apmokestinimui. Nuo 2025-05-01 įsigaliojo LR Pridėtinės vertės mokesčio įstatymo 31 straipsnio 3 dalies nauja redakcija, kuri suteikia daugiau lankstumo apmokestinant nekilnojamojo turto nuomą PVM.

Esminiai pokyčiai apima galimybę nuomotojui pasirinkti skaičiuoti PVM už nekilnojamojo turto nuomą PVM mokėtojams, atsižvelgiant į nuomininko taikomą smulkiojo verslo schemą ir sutarties nuostatas.

Svarbu Žinoti

Atlikus išsinuomotų patalpų remonto darbus, įmonė vertina ir sprendimą priima pati. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, jos registruoti VMI nereikia.

Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Svarbu: Ši informacija yra tik bendro pobūdžio ir neturėtų būti laikoma teisine ar mokestine konsultacija. Kiekviena situacija yra unikali, todėl rekomenduojama pasikonsultuoti su specialistais, kad gautumėte individualų patarimą.

| Mokestis | Apmokestinimo Objektas | Tarifas | Pastabos |

|---|---|---|---|

| PVM | Nekilnojamojo turto nuoma | 0% arba 21% | Priklauso nuo turto tipo, nuomos trukmės ir nuomininko statuso |

| GPM | Turto nuomos pajamos | 15% arba 20% | Priklauso nuo pajamų sumos ir kitų pajamų |

| NTM | Nekilnojamasis turtas | Nustatomas savivaldybių | Moka savininkas arba juridinis asmuo, naudojantis turtą |