Nekilnojamojo turto mokestis (NTM) yra vietinis mokestis, kurį renka savivaldybės už Lietuvoje esantį nekilnojamąjį turtą. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šiame straipsnyje aptariami NTM tarifai, lengvatos ir mokėjimo tvarka.

Mokesčio mokėtojai ir objektas

Nekilnojamojo turto mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, su tam tikromis išimtimis. Pavyzdžiui, neapmokestinamas nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, jei nuo statybą leidžiančio dokumento išdavimo dienos nėra praėję daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus. Tarifai gali skirtis priklausomai nuo nekilnojamojo turto paskirties, naudojimo, teisinio statuso, mokestinės vertės, techninių savybių, mokesčio mokėtojų kategorijų ir kitų faktorių.

Konkretūs tarifai, galiojantys atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, nustatomi savivaldybės tarybos iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per šį terminą nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Bendrieji tarifai

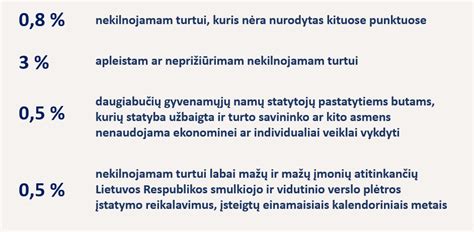

Nuo 2020 m. sausio 1 d. nekilnojamojo turto mokesčio tarifas yra nuo 0,5 iki 3 proc. nekilnojamojo turto mokestinės vertės. Savivaldybės, kurios nėra nustačiusios konkretaus tarifo, taiko 0,5 proc. tarifą. Savivaldybės tarybos, siekdamos, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos.

Specialūs tarifai

Yra numatyti specialūs tarifai apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 proc. nekilnojamojo turto mokestinės vertės. Taip pat taikomi tarifai pagrindiniam gyvenamajam būstui - nuo 0,1 iki 1 proc. nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų).

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, pastatų bendros mokestinės vertės daliai taikomi šie tarifai:

| Mokestinė vertė | Tarifas |

|---|---|

| Neviršijanti 50 000 eurų | 0 proc. |

| Viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Viršijanti 600 000 eurų, bet neviršijanti 1 000 000 eurų | 0,8 proc. |

| Viršijanti 1 000 000 eurų | 1 proc. |

Nuo 2026 m. sausio 1 d. bus taikomas papildomas 0,2 proc. nekilnojamojo turto mokesčio tarifas nekilnojamojo turto mokestinei vertei, išskyrus tą, kuriam taikomi NTMĮ 6 straipsnio 5 ir 6 dalyse nustatyti tarifai.

Lengvatos ir išimtys

Nekilnojamojo turto mokesčio įstatyme numatytos įvairios lengvatos ir išimtys. Pavyzdžiui, savivaldybės nustato pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, kuris negali būti mažesnis nei 450 000 eurų. Taip pat neapmokestinamas turtas, naudojamas socialinei globai, švietimo darbui, esantis kapinių teritorijoje ir kt.

Juridiniams asmenims taip pat numatytos išimtys, pavyzdžiui, neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, bankrutavusių įmonių, tradicinių religinių bendruomenių turtas ir kt. Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jo suma neviršija 5 eurų.

Mokėjimo tvarka

Už 2026 m. ir vėlesnius mokestinius laikotarpius fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d. Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Svarbu atkreipti dėmesį į tai, kad savivaldybių tarybos gali nustatyti skirtingus mokesčio tarifus ir lengvatas, todėl būtina sekti savivaldybių sprendimus dėl NTM tarifų.

Šiaulių miesto savivaldybės taryba 2024 m. gegužės 2 d. patvirtino valstybinės žemės, išnuomotos ne aukciono būdu, nuomos mokesčio metinius tarifus 2025 m. - 2026 m. mokestiniam laikotarpiui:

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

- 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais galima kreiptis į Žemės valdymo skyriaus vyr. specialistą telefonu (+370 41) 596 267 arba el. paštu [email protected]. Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. specialistą telefonu (+370 41) 383 434 arba el. paštu [email protected].

tags: #nekilnojamo #turto #imokos #tarifas