Nekilnojamojo turto mokestis (NTM) yra mokamas gyventojų už jiems nuosavybės teise priklausantį nekilnojamą turtą. Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur (iki 2019 gruodžio 31 d. buvo 220.000 Eur) - tai yra pagrindas.

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą. Tad labai svarbu sekti konkrečios savivaldybės sprendimus dėl apmokestinamosios vertės ir tarifų patvirtinimo. Tikėtina, kad mokesčiai ženkliai skirsis gyvenantiems didmiesčiuose ar kurortinėse vietovėse ir mažuose miesteliuose.

Pagrindinės NTM naujovės nuo 2026 m.

- Nuo 2026 m. pagrindinis būstas į šią sistemą įtraukiamas tik tada, kai jo vertė viršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba.

- Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

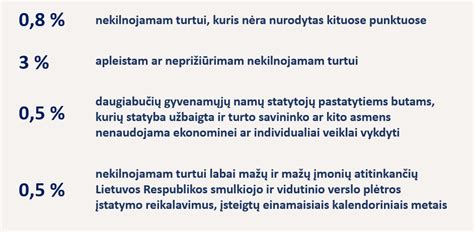

- Savivaldybės gali taikyti aukštesnį tarifą - net iki 4-5 % - neprižiūrimam ar nenaudojamam turtui.

- Komercinės paskirties turtas (pavyzdžiui, biurai, sandėliai, prekybinės patalpos) taip pat priskiriamas prie apmokestinamo NT. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

GPM pakeitimai parduodant NT

- GPM pardavimo atvejais: neapmokestinama, jei turtas išlaikytas ≥ 5 m.

- Gyventojams sudaromos sąlygos nelaukti 10 metų, jei norima parduoti NT nemokant GPM. Nuo 2026 m. sausio 1 d. 10 metų laikymo reikalavimas trumpinamas iki 5 metų.

- Vienerių metų panaudojimo lengvata - jei deklaracija truko < 2 m., bet gautas pelnas per 12 mėn.

- Svarbus aspektas - deklaracija turi atitikti realybę.

NTM Skaičiavimo Pavyzdžiai

Pavyzdys 1: Jūs nusipirkote butą už 200.000 Eur, kad tai yra rinkos vertė neabejojate, nes prieš pirkdami atlikote turto vertinimą.

Pavyzdys 2: Jūs turite namą, butą, sodybą ir bendra viso šio turto mokestinė vertė yra 600.000 Eur.

Skaičiavimas: 150.000 Eur x 0 % + 150.000 Eur x 0,5 % + 200.000 Eur x 1 % + 100.000 Eur x 2 % = 4.750 Eur.

Šeimos turtas: Svarbu prisiminti, kad įprastu atveju (jei nėra sudaryta vedybinė / povedybinė sutartis) visas turtas įgytas santuokoje automatiškai tampa bendra jungtine sutuoktinių nuosavybe.

Pavyzdys 3: Šeimai priklauso butas, kurio mokestinė vertė yra 200.000 Eur, paprastai tai reikštų, kad 50.000 Eur turėtų būti apmokestinami 0,5 % NTM tarifu arba 250 Eur per metus. Tačiau šiuo atveju, kadangi turtas priklauso dviem asmenims, mokestinė vertė kiekvienam yra 100.000 Eur, tai mažiau apmokestinamosios ir mokesčių mokėti nereikia.

Breaking: বাংলাদেশের কাছে হাতেনাতে ধরা খেলো ভারত ! তালেবানি কার্ড নস্যাৎ ! | আমিরুল মোমেনীন মানিক

Svarbu!

Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %.

Už negyvenamos paskirties objektus NTM turi būti deklaruotas ir sumokėtas iki vasario 15 d.

DUK apie Nekilnojamojo Turto Mokestį

- Ar visada reikia mokėti NT mokestį, jei turiu būstą?

Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

- Kaip sužinoti, ar man priklauso mokėti NT mokestį?

Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

- Kur rasti tikslią savo NT vertę?

Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

- Ar reikia mokėti už paveldėtą turtą?

Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

- Kaip deklaruoti, jei turtą pardaviau metų eigoje?

Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

- Ar yra būdų sumažinti mokestį ar išvengti jo?

Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Efektyvus Turto Valdymas

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

| Mokesčio Tipas | Tarifas | Pastabos |

|---|---|---|

| NT mokestis (viršijanti ribą) | 0,1 - 1% | Nustatomas savivaldybės |

| Apleistas NT | Iki 4-5% | Nustatomas savivaldybės |

| Komercinis NT | 0-1% (progresinis) | Gali būti atskiri tarifai pagal paskirtį |

tags: #nekilnojamo #turto #mokescio #skaiciavimo #pavyzdziai