Nekilnojamojo turto mokestis (NTM) yra svarbus vietinių savivaldybių biudžetų pajamų šaltinis. Tarifus ir lengvatas nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, siekdamos užtikrinti teisingą ir efektyvų mokesčių surinkimą. Šiame straipsnyje aptariami nekilnojamojo turto mokesčio tarifai ir lengvatos, galiojančios Lietuvoje, taip pat pateikiama informacija apie valstybinės žemės nuomos mokesčius ir kitus susijusius klausimus.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė, mokesčio mokėtojų kategorijos ar nekilnojamojo turto buvimo savivaldybės teritorijoje vieta.

Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po liepos 1 dienos, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Galiojantys Tarifai

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės.

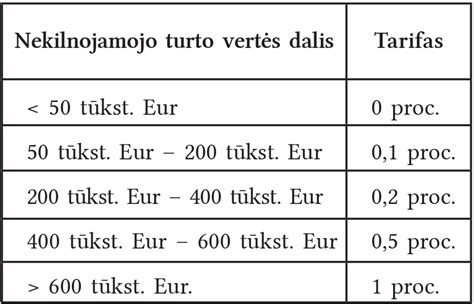

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, pastatų ir inžinerinių statinių bendros mokestinės vertės daliai taikomi progresiniai tarifai:

| Mokestinė Vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

- Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės.

- Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus aukščiau nustatytus atvejus.

- Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto mokestinei vertei.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.:

- Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims) yra nuo 0,5 iki 3 proc.

- Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams):

| Mokestinė Vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis:

| Mokestinė Vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Nekilnojamojo Turto Mokesčio Lengvatos ir Išimtys

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- Naudojamas socialinei globai ir socialiniai priežiūrai.

- Naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos.

- Naudojamas švietimo darbui.

- Esantis kapinių teritorijoje.

- Fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių.

- Valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje.

- Bankrutavusių įmonių.

- Tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą.

- Esantis kapinių teritorijoje.

- Asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos.

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų.

- Švietimo įstaigų.

- Socialines paslaugas teikiančių įstaigų, veikiančių pagal Lietuvos Respublikos socialinių paslaugų įstatymą.

- Profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai.

- Juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Lietuvos banko nekilnojamasis turtas.

- Juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą.

- Nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Pasvalio Rajono Savivaldybės Lengvatos

Nekilnojamojo turto mokesčio tarifai nustatyti Pasvalio rajono savivaldybės tarybos 2019 m. gegužės 30 d. sprendimu Nr.

Nekilnojamojo turto mokesčio tarifai nuo 2026 m.:

- mokesčio mokėtojo šeima neteko maitintojo;

- mokesčio mokėtojas yra nepilnametis asmuo;

- mokesčio mokėtojas yra asmuo, sukakęs senatvės pensijos amžių;

Reikalaujami dokumentai:

- prašymą suteikti mokesčio lengvatą;

- prašymo pateikimo motyvai ir juos patvirtinantys dokumentai;

- mokesčio administratoriaus patvirtintą (pasirašytą) nekilnojamojo turto mokesčio deklaraciją;

Valstybinės Žemės Nuomos Mokesčio Tarifai

2025 m. - 2026 m. mokestiniam laikotarpiui galioja valstybinės žemės išnuomotos ne aukciono būdu, ir už valstybinės žemės sklypų naudojimą tarifai, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr.

Valstybinės žemės, išnuomotos ne aukciono būdu, nuomos mokesčio metiniai tarifai 2025 m.:

- 4,0% žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai valstybinės žemės nuomos sutartys sudarytos iki 2008 m.

- 0,80% žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, - valstybinės žemės sklypams, kai valstybinės žemės nuomos sutartys sudarytos po 2009 m. sausio 1 d., ir asmenims, kuriems valstybinės žemės nuomotojas Lietuvos Respublikos Vyriausybės nustatyta tvarka perskaičiuoja iki 2008 m. gruodžio 31 d.

2025 m. - 2026 m. - 4,0% žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Valstybinės žemės nuomos mokesčio administravimo klausimais - Žemės valdymo skyriaus vyr. specialistai: nr. (+370 41) 596 267, el. p. nr. (+370 41) 596 265, el. p.

Valstybinės žemės nuomos mokesčio tarifų klausimais: Ekonomikos skyriaus vyr. specialistas: Nr. (+370 41) 383 434, el. p.

Taip pat buvo priimti sprendimai dėl valstybinės žemės nuomos sutarčių nutraukimo su UAB „Maksimali prekyba“ dėl 0,0629 ha valstybinės žemės sklypo Žaibo g. 19A (kadastro Nr.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius:

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

Už 2025 m. ir ankstesnius mokestinius laikotarpius:

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

tags: #nekilnojamo #turto #mokescio