Nekilnojamojo turto mokestis yra svarbus vietos savivaldos finansavimo šaltinis Lietuvoje. Šis mokestis reglamentuojamas įstatymais, kurie periodiškai keičiami ir papildomi. Savivaldybių tarybos turi teisę nustatyti konkrečius mokesčio tarifus, atsižvelgdamos į įvairius kriterijus.

Įstatyminė Bazė ir Pakeitimai

Nekilnojamojo turto mokestį reglamentuojantys įstatymai nuolat atnaujinami. Štai svarbiausi įstatymų pakeitimai:

- 2006 m. gegužės 25 d. įstatymas Nr. X-618

- 2010 m. lapkričio 23 d. įstatymas Nr. XI-1158

- 2011 m. gruodžio 21 d. įstatymas Nr. XI-1828

- 2012 m. birželio 29 d. įstatymas Nr. XI-2178

- 2017 m. birželio 8 d. įstatymas Nr. XIII-430

- 2017 m. gruodžio 5 d. įstatymas Nr. XIII-815

- 2019 m. birželio 13 d. įstatymas Nr. XIII-2244

- 2019 m. gruodžio 12 d. įstatymas Nr. XIII-2653

- 2021 m. gruodžio 7 d. įstatymas Nr. XIV-725

Šie įstatymai darė įtaką nekilnojamojo turto mokesčio tarifams ir jų taikymo tvarkai.

Mokesčių apskaičiavimo, perskaičiavimo / deklaracijų pateikimo, tikslinimo senaties terminai

Savivaldybių Teisės Nustatant Tarifus

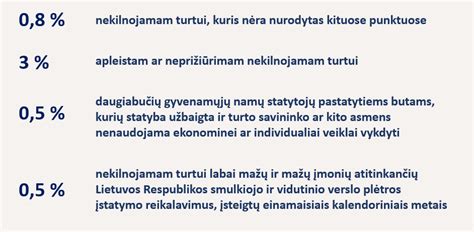

Savivaldybės taryba gali nustatyti ir kelis konkrečius mokesčio tarifus, kurie diferencijuojami tik atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Siekiant, kad naujas konkretus mokesčio tarifas galiotų savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį naują konkretų mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Galimi Diferencijavimo Kriterijai

- Nekilnojamojo turto paskirtis

- Nekilnojamojo turto naudojimas

- Teisinis statusas

- Techninės savybės

- Priežiūros būklė

- Apleistumas

- Mokesčio mokėtojų kategorijos (dydis, teisinė forma, socialinė padėtis)

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vieta

Mokesčio Tarifų Taikymo Datos

Svarbu atkreipti dėmesį į terminus, kada savivaldybės turi priimti sprendimus dėl naujų tarifų:

- Iki liepos 1 d. - nauji tarifai, kurie įsigalios nuo kito mokestinio laikotarpio pradžios.

- Iki gruodžio 1 d. - nauji tarifai, taikomi po naujo nekilnojamojo turto masinio vertinimo.

tags: #nekilnojamo #turto #mokestis #2013