Nekilnojamojo turto mokestis yra svarbus savivaldybių biudžeto pajamų šaltinis, o jo tarifai ir taikymo tvarka gali turėti didelės įtakos tiek gyventojams, tiek verslo subjektams. Jonavos rajono savivaldybė, siekdama užtikrinti aiškumą ir skatinti efektyvų turto naudojimą, nustato konkrečius nekilnojamojo turto mokesčio tarifus, kurie galioja jos teritorijoje.

Nuo 2020 m. sausio 1 d. nekilnojamojo turto mokesčio tarifas Lietuvoje yra nuo 0,5 iki 3 proc. nekilnojamojo turto mokestinės vertės. Savivaldybių tarybos nustato konkretų nekilnojamojo turto mokesčio tarifą, kuris galioja tos savivaldybės teritorijoje.

VĮ Registrų centras atlikus masinį perkainojimą (perkainojama kas 5 metai, paskutinis perkainojimas vyko 2016 metais), iki 45 procentų išaugo įmonių valdomo turto mokestinės vertės. Šios vertės yra bazė nekilnojamojo turto mokesčiui apskaičiuoti, tad didėja ir įmonių mokamas nekilnojamojo turto mokestis. Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. buvo 0,3 procento) iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato pačios savivaldybės. Gamybinės paskirties nekilnojamajam turtui Jonavoje taikomas minimalus 0,5 procento tarifas.

2021 m. balandžio 15 dieną įvyko trečiasis šiais metais Jonavos verslo tarybos posėdis. Jonavos verslo taryba pritarė Rūmų pasiūlymui ir rekomendavo sumažinti nekilnojamojo mokesčio tarifą 2 metams. Tarifas nuo 0,7 iki 0,5 procentų būtų mažinamas tik smulkaus bei vidutinio verslo subjektams. Jei mokesčio sumokėjimo problemų kiltų stambioms įmonėms, jos turėtų teisę kreiptis į Jonavos rajono savivaldybę individualia tvarka.

Nekilnojamojo turto mokesčio lengvatos

Gyventojai, kurių turimo nekilnojamojo turto (NT) bendra mokestinė vertė viršija neapmokestinamąją ribą - 150 tūkst. eurų, privalo mokėti NT mokestį. NT mokestis yra skaičiuojamas nuo visų asmeniui priklausančių NT objektų bendros mokestinės vertės, kuri viršija neapmokestinamąją 150 tūkst. eurų ribą.

Taip pat, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu, taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų.

Mokesčio tarifai, priklausomai nuo nekilnojamojo turto vertės:

- 0,5 proc., kai NT vertė yra nuo 150 tūkst. iki 300 tūkst.

- 1 proc., kai NT vertė yra nuo 300 tūkst. iki 500 tūkst.

- 2 proc., kai NT vertė yra virš 500 tūkst.

Auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu:

- 0,5 proc., kai NT vertė yra nuo 200 tūkst. iki 390 tūkst.

- 1 proc., kai NT vertė yra nuo 390 tūkst. iki 650 tūkst.

- 2 proc., jei NT vertė yra virš 650 tūkst.

Jeigu statinio statyba, rekonstravimas, kapitalinis remontas arba atnaujinimas nėra baigtas ir statinys faktiškai yra nenaudojamas, tuomet NT yra neapmokestinamas.

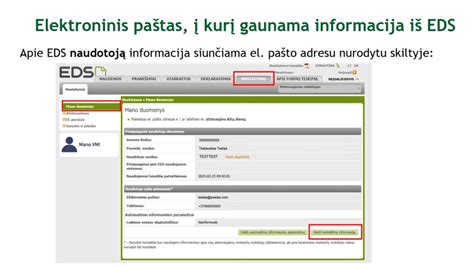

Deklaruoti NT mokestį galima prisijungus prie Elektroninio deklaravimo sistemos (EDS). Prisijungus ir pasirinkus deklaracijos formą KIT715v.2, joje reikia įrašyti NT bendrą mokestinę vertę bei pasirinkti taikomą neapmokestinamąją ribą. Suvedus šiuos duomenis NT mokesčio suma apskaičiuojama automatiškai.

Apleistas ar neprižiūrimas turtas

Jonavos rajono savivaldybės taryba liepos 18 d. sprendimu Nr. 1TS-141 patvirtino nekilnojamojo turto, kuris yra apleistas ar neprižiūrimas, sąrašą - šiam turtui 2024 metų mokestiniam laikotarpiui bus taikomas 3 procentų mokesčio tarifas. Į sąrašą gali būti įrašytas turtas, kurio būklė kelia pavojų jame ar arti jo gyvenančių, dirbančių ar kitais tikslais būnančių žmonių sveikatai, gyvybei ar aplinkai, ir patalpų ar statinių savininkai (valdytojai, naudotojai) nevykdo vienos ar keleto Statybos įstatymo nustatytų statinių naudotojų pareigų prižiūrint statinį.

Į apleisto ar neprižiūrimo turto sąrašą Jonavos rajone įtraukti šie objektai:

- Lentpjūvė, gamybinis pastatas ir medienos džiovykla Fabriko g. 3G, Jonava. Turto savininkas - AB „Atrama NT“.

- Prekybos įstaiga ir kiti statiniai esantys Kauno g. 37, Jonava.

- Parduotuvė esanti Ukmergės g. 20, Bukonių km., Bukonių sen., Jonavos r.

- Kiti inžinieriniai statiniai - vandens bokštas esantys Karaliaus Mindaugo g. 22, Ruklos mstl., Jonavos r.

- Kontrolės postas esantis Karaliaus Mindaugo g. 12, Ruklos mstl., Jonavos r. Turto savininkas - UAB „Ingrima“.

- Klubas esantis Karaliaus Mindaugo g. 3, Ruklos mstl., Jonavos r.

- Valgykla esanti Piliakalnio g. 5, Ruklos mstl., Jonavos r. Turto savininkas - UAB „Polonezas“.

- Pastatas - daržovių saugykla esanti Piliakalnio g. 7, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas- daržovių saugykla esanti Piliakalnio g. 9, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas- saugykla esanti Piliakalnio g. 11, Ruklos mstl., Jonavos r. Turto savininkas - V. Ščiupoko IĮ.

- Pastatas - mokykla esanti P. Vaičiūno g. 34, Panoterių mstl., Šilų sen., Jonavos r.

- Pašto pastatas esantis Jaunystės g. 4, Upninkų mst., Upninkų sen., Jonavos r.

- Administracinis pastatas, kultūros namai esantys Žeimių g. 1, Kuigalių k., Žeimių sen., Jonavos r.

Mokesčių apskaičiavimo, perskaičiavimo / deklaracijų pateikimo, tikslinimo senaties terminai

Atkreipiu dėmesį, kad pagal Lietuvos Respublikos civilinį kodeksą turto palikėjui mirus, jo turtinės teisės ir pareigos pereina mirusio asmens įpėdiniams pagal įstatymą ar testamentą. Palikimo atsiradimo laiku yra laikomas palikėjo mirties momentas. Vadinasi, mirus turto palikėjui, teisės ir pareigos į paveldėtą turtą, įpėdiniui pereina nuo jo mirties dienos, neatsižvelgiant į tai, kada jam bus išduotas paveldėjimo teisės liudijimas, taip pat į tai, kada paveldėjimo būdu įgytos nuosavybės teisės įregistruojamos Nekilnojamojo turto registre.

Visa aktuali informacija apie NT mokestį: www.vmi.lt > Domiuosi nekilnojamojo turto mokesčiu > Gyventojo nekilnojamojo turto mokesčio deklaracija KIT715. Konsultacijos mokesčių klausimais teikiamos telefonu +370 5 260 5060.

tags: #nekilnojamo #turto #mokestis #achema