Pajamų deklaravimas Lietuvoje yra privalomas didelei daliai gyventojų ir trunka iki gegužės 2-osios. Valstybinė mokesčių inspekcija (VMI) pranešė, kad nebesitaikstys su praktika deklaracijos nepateikti ir taip pamėginti išvengti prievolės mokėti mokesčius - pagal turimus duomenis suskaičiuos skolą ir paliks 10 dienų susimokėti.

Šiame straipsnyje aptarsime ne tik nekilnojamojo turto deklaravimo svarbą, bet ir kitas susijusias prievoles, įskaitant informaciją apie kriptoturto deklaravimą.

Pirmą kartą duomenis už 2026 kalendorinius metus arba kitą atitinkamą ataskaitinį laikotarpį, kriptoturto paslaugų teikėjas (toliau - Duomenų teikėjas) VMI privalo pateikti ne vėliau kaip iki 2027 m. gegužės 31 d.

Nekilnojamo turto deklaracija yra viena svarbiausių prievolių tiek gyventojams, tiek įmonėms, turintiems registruoto nekilnojamojo turto Lietuvoje. Nors daugeliui ji atrodo paprasta, praktikoje žmonės dažnai susiduria su klausimais: kas tiksliai turi deklaruoti, kokiais atvejais privaloma teikti duomenis, kokios taikomos išimtys, kaip apskaičiuojama mokestinė vertė ir kokios pasekmės laukia pavėlavus.

Nekilnojamo turto deklaracija teikiama tais atvejais, kai turimas turtas tampa apmokestinamas pagal Lietuvos teisės aktus. Tai nėra universali prievolė visiems savininkams - deklaruoti reikia tik tuomet, kai viršijamos nustatytos vertės ribos arba kai turtas patenka į specialiai apibrėžtas kategorijas.

Nekilnojamo turto deklaravimo pareiga priklauso nuo to, kas yra turto savininkas ir kokia yra turto vertė bei paskirtis. Nors pati nuosavybė automatiškai nesukuria mokestinės prievolės, tam tikrais atvejais deklaraciją pateikti privaloma.

Kas Privalo Deklaruoti Nekilnojamąjį Turtą?

Gyventojai turi deklaruoti nekilnojamąjį turtą tuomet, kai jų, jų sutuoktinio ir nepilnamečių vaikų bendra turto mokestinė vertė viršija įstatyme nustatytą neapmokestinamąją ribą. Deklaruoti taip pat privalo tie fiziniai asmenys, kuriems priklauso poilsio paskirties būstai, sodų nameliai ar kitos NT kategorijos, kurios apmokestinamos nepriklausomai nuo bendros turto vertės. Pareiga atsiranda ir tada, kai turtas naudojamas ekonominei veiklai - pavyzdžiui, nuomai, apgyvendinimo paslaugoms ar kitoms komercinėms veikloms.

Juridinių asmenų turimas nekilnojamasis turtas dažniausiai apmokestinamas nepriklausomai nuo paskirties, todėl metinė deklaracija paprastai yra privaloma kiekvienais metais. Deklaravimas reikalingas ir tuomet, kai įmonė naudoja turtą verslo veikloje ar nuomoja jį tretiesiems asmenims.

Svarbu: Pareiga deklaruoti turtą atsiranda ne tik turtingiausiems, bet ir tiems, kurie turi kelis skirtingos paskirties objektus.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Deklaravimo Terminas

Nekilnojamo turto deklaracijos teikimo terminas yra vienas svarbiausių aspektų, nes nuo jo priklauso, ar atsiras delspinigių ir kitų sankcijų. Dažniausiai deklaracija teikiama kartą per metus - iki vasario 15 dienos, tačiau ne visi atvejai yra vienodi.

Fiziniai asmenys deklaraciją paprastai teikia pasibaigus kalendoriniams metams, kai suskaičiuojama jų ir šeimos narių turto mokestinė vertė. Jei ši vertė viršija nustatytą ribą, deklaracija turi būti pateikta iki numatyto termino.

Juridiniams asmenims terminai yra aiškesni - jų deklaracijos paprastai pateikiamos kasmet, nes įmonių nekilnojamasis turtas dažniausiai yra apmokestinamas nepriklausomai nuo vertės pokyčių.

Atkreiptinas dėmesys, kad papildomais atvejais, tokiais kaip paveldėjimas ar didelės vertės turto įsigijimas, deklaravimo terminas gali būti ankstesnis.

Mokestinė Vertė

Mokestinė vertė yra pagrindinis rodiklis, nuo kurio priklauso, ar turtas bus apmokestinamas ir kokio dydžio mokestį reikės sumokėti. Lietuvoje šią vertę nustato Registrų centras, taikydamas masinio vertinimo metodiką.

Masinis vertinimas grindžiamas realiomis rinkos tendencijomis: analizuojami sandoriai, vietovės populiarumas, infrastruktūros išvystymas, objekto būklė ir panašūs parametrai. Dėl šios priežasties mokestinės vertės gali kisti kas kelerius metus, ypač jei vietovėje sparčiai keičiasi būsto paklausa ar aktyviai vyksta NT plėtra.

Svarbu: Mokestinė vertė nebūtinai atitinka realią rinkos kainą. Ji yra orientacinė ir skirta mokesčiui apskaičiuoti, todėl kai kuriais atvejais gali būti mažesnė ar didesnė už sumą, už kurią objektas galėtų būti parduotas.

Kaip Pateikti Deklaraciją?

Nekilnojamo turto deklaracijos pateikimas dažniausiai yra paprastas procesas, tačiau pirmą kartą tai darantiems savininkams gali kilti neaiškumų. Deklaracija teikiama internetu per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS).

Prisijungus prie sistemos, savininkas gali matyti visus jam priklausančius registruotus nekilnojamojo turto objektus. Jei turtui taikomas mokestis, sistema leidžia pasirinkti atitinkamą formą ir automatiškai įkelia dalį duomenų - objekto adresą, unikalų numerį, paskirtį ir Registrų centro pateiktą mokestinę vertę.

Deklaraciją būtina pateikti iki nustatyto termino, nes pavėlavus gali būti skaičiuojami delspinigiai arba skiriama administracinė atsakomybė.

Pasekmės Už Pavėluotą Deklaraciją

Nekilnojamo turto deklaracijos nepateikimas laiku gali sukelti finansinių pasekmių tiek fiziniams, tiek juridiniams asmenims. Baudos priklauso nuo pavėlavimo trukmės, turto vertės ir to, ar savininkas anksčiau buvo pažeidęs deklaravimo tvarką.

Pagrindinė pasekmė - delspinigiai. Jie skaičiuojami už kiekvieną pradelstą dieną nuo mokėtinos sumos, todėl didesnės vertės turtui delspinigiai gali sparčiai augti.

Administracinės nuobaudos taikomos tais atvejais, kai deklaracijos nepateikimas vertinamas kaip pažeidimas. Šios baudos gali būti skiriamos tiek pavieniams savininkams, tiek įmonių vadovams.

Išimtys

Nors nekilnojamo turto deklaravimas daugeliui savininkų atrodo kaip privaloma procedūra, teisės aktai numato nemažai situacijų, kai deklaruoti visai nereikia. Šios išimtys skirtos apsaugoti tą turto dalį, kuri laikoma būtina gyvenimui arba neturi realios mokestinės naštos.

Pati svarbiausia išimtis taikoma pagrindiniam gyvenamajam būstui. Jeigu tai yra jūsų ir jūsų šeimos narių deklaruota gyvenamoji vieta, jo mokestinė vertė dažniausiai neįtraukiama į bendrą apmokestinamą sumą.

Kai kuriais atvejais deklaruoti nereikia ir tuomet, kai turto vertė, net ir sudėjus kelis objektus, nesiekia nustatytos neapmokestinamos ribos.

Deklaravimo pareiga taip pat netaikoma tam tikrų paskirčių objektams, pavyzdžiui, nekomercinės paskirties garažams ar pagalbinės paskirties statiniams, jeigu jie nėra naudojami ekonominei veiklai.

Svarbu pažymėti, kad kiekvienu atveju patariama pasitikrinti Registrų centro paskyroje, kokia tiksli objekto mokestinė vertė ir ar ji nepatenka į apmokestinimo zoną.

Dažniausios Klaidos Deklaruojant Turtą

Nors pati nekilnojamo turto deklaracija nėra sudėtinga, praktikoje savininkai daro gana daug pasikartojančių klaidų. Dalis jų kyla iš nepakankamo informuotumo, kitos - dėl pasikeitusių taisyklių ar neįvertintų turto pokyčių.

Viena dažniausių klaidų - manyti, kad deklaracijos nereikia, jei žmogus turi tik vieną būstą. Nors pagrindinis gyvenamasis būstas iš tiesų dažnai neapmokestinamas, situacija pasikeičia, jei šeima turi papildomų objektų, kurių bendra mokestinė vertė gali viršyti ribą.

Kita klaida - neatsižvelgti į mokestinės vertės pokyčius. Dažnai pasitaiko ir atvejų, kai žmonės pamiršta deklaruoti turtą, kuris naudojamas ekonominei veiklai.

Juridiniai asmenys taip pat susiduria su klaidomis. Viena jų - neteisingas objekto paskirties nustatymas, kuris gali lemti neteisingą mokestinės vertės taikymą.

Dažniausios klaidos, kurias daro gyventojai deklaruodami pajamas:

- Pamiršta deklaruoti dalį pajamų.

- Apskaičiuojamas neteisingas neapmokestinamas pajamų dydis.

- Daromos techninės klaidos.

- Sumaišomi išlaidų rūšies kodai.

DUK

- Ar visi gyventojai turi deklaruoti nekilnojamą turtą?

Ne. Deklaruoti reikia tik tais atvejais, kai turto mokestinė vertė viršija nustatytą ribą arba kai turtas patenka į apmokestinamų objektų kategoriją (pvz., poilsio paskirties pastatai, turtas naudojamas ekonominei veiklai).

- Ar pagrindinis gyvenamasis būstas visada neapmokestinamas?

Dažniausiai taip - pagrindinis šeimos gyvenamasis būstas paprastai neįskaičiuojamas į apmokestinamąją vertę. Tačiau tai negalioja, jei šeima turi ir kitų NT objektų, kurių bendra vertė peržengia ribą.

- Kur galima pasitikrinti turto mokestinę vertę?

Mokestinę vertę galima rasti Registrų centro savitarnoje prisijungus prie savo paskyros. Ten pateikiama naujausia masinio vertinimo metu nustatyta vertė.

- Kaip pateikti NT deklaraciją?

Deklaracija teikiama per VMI Elektroninio deklaravimo sistemą (EDS). Prisijungus, sistema automatiškai įkelia daugumą turto duomenų, o savininkui reikia tik juos patikrinti ir pateikti deklaraciją.

- Ar deklaraciją reikia teikti paveldėjus turtą?

Taip, paveldėjus NT gali tekti pateikti deklaraciją, ypač jei dėl paveldėjimo pasikeičia mokestinė vertė arba bendra šeimos turto suma viršija ribą.

- Kas nutinka, jei deklaracija nepateikiama laiku?

Gali būti skaičiuojami delspinigiai, taikomos administracinės baudos arba atliekamas mokestinis patikrinimas. Kuo ilgiau delsiama, tuo didesnės gali būti finansinės pasekmės.

- Ar juridiniai asmenys visada turi deklaruoti turtą?

Taip, įmonės paprastai turi deklaruoti nekilnojamąjį turtą kasmet, nes jų turto apmokestinimas taikomas platesniu mastu nei fizinių asmenų atveju.

- Ką daryti, jei nesutinku su nustatyta mokestine verte?

Galima kreiptis dėl individualaus vertinimo. Tokiu atveju turto vertė nustatoma pagal objekto realią būklę, o ne pagal masinio vertinimo metodiką.

Duomenų Apie Praneštinus Kriptoturto Naudotojus Teikimas (DAC8)

Nuo 2026 m. sausio 1 d. įsigalioja nauji reikalavimai dėl duomenų apie kriptoturto naudotojus teikimo.

Kriptoturto paslaugų teikėjas (toliau - Duomenų teikėjas) negavęs iš kriptoturto naudotojo patikimo patvirtinimo po 2 priminimų (bet ne anksčiau kaip po 60 d.), neleidžia naudotojui atlikti operacijų su kriptoturtu.

Duomenų teikėjas privalo:

- Kaupti ir saugoti duomenis ne trumpiau kaip 5 kalendorinius metus.

- Pateikti duomenis per VMI informacinę sistemą kasmet už atitinkamus kalendorinius metus, prasidedančius sausio 1 d. ir pasibaigiančius gruodžio 31 d., arba kitą atitinkamą ataskaitinį laikotarpį iki kitų kalendorinių metų gegužės 31 dienos.

Pirmą kartą duomenis už 2026 kalendorinius metus arba kitą atitinkamą ataskaitinį laikotarpį, kriptoturto paslaugų teikėjas (toliau - Duomenų teikėjas) VMI privalo pateikti ne vėliau kaip iki 2027 m. gegužės 31 d.

Duomenų teikimo reikalavimai netaikomi išimtinai konsultacinei veiklai, kriptoturto emisijai ar portfelio valdymui.

Duomenys teikiami apie:

- Kriptoturto paslaugų teikėjus.

- Praneštinus naudotojus.

- Kiekvieną praneštino kriptoturto rūšį.

- Kriptosandorius.

Duomenų rinkmenos VMI teikiamos ir tikslinamos elektroniniu būdu per VMI informacinę sistemą.

Registracija VMI

Kriptoturto operatorius (toliau - KO), kuris yra Duomenų teikėjas, pagal Aprašo 3.10 papunktį privalo užsiregistruoti VMI, remdamasis šiais kriterijais:

- Yra subjektas (juridinis asmuo arba bet kurios kitos teisinės ir (arba) veiklos formos asmuo (pavyzdžiui, akcinė bendrovė, tikroji ūkinė bendrija, patikos fondas, kt.), išskyrus fizinį asmenį arba fizinis asmuo, kuris yra rezidentas mokesčių tikslais Lietuvoje.

- Yra subjektas, kuris:

- įsteigtas arba kitaip organizuotas pagal Lietuvos teisės aktus, ir

- turi juridinio asmens statusą Lietuvoje arba įpareigotas teikti mokesčių deklaracijas mokesčių administratoriui.

- Yra subjektas, valdomas iš Lietuvos, arba.

- Yra subjektas arba fizinis asmuo, kurio įprastinė verslo vieta yra Lietuvoje.

Užsiregistruoti privaloma ne vėliau kaip iki kitų kalendorinių metų gegužės 31 d., po ataskaitinio laikotarpio pabaigos.

Apibendrinimas

Nekilnojamojo turto ir pajamų deklaravimas yra svarbi prievolė, kurios nevykdymas gali sukelti neigiamų finansinių pasekmių. Svarbu žinoti, kas privalo deklaruoti turtą, kokiais terminais tai reikia padaryti ir kokios yra išimtys. Taip pat būtina atkreipti dėmesį į naujus reikalavimus dėl duomenų apie kriptoturto naudotojus teikimo.

Jei turite klausimų ar abejonių, visada galite kreiptis į VMI specialistus arba pasikonsultuoti su mokesčių konsultantais.

| Klausimas | Atsakymas |

|---|---|

| Kas privalo deklaruoti nekilnojamą turtą? | Gyventojai, kurių turto mokestinė vertė viršija nustatytą ribą, arba turintys apmokestinamų objektų. Juridiniai asmenys dažniausiai deklaruoja kasmet. |

| Koks deklaravimo terminas? | Dažniausiai iki vasario 15 dienos, tačiau gali skirtis priklausomai nuo situacijos. |

| Kokios pasekmės už pavėluotą deklaraciją? | Delspinigiai ir administracinės baudos. |

| Ar reikia deklaruoti kriptoturtą? | Taip, nuo 2026 m. įsigalioja nauji reikalavimai dėl duomenų apie kriptoturto naudotojus teikimo. |

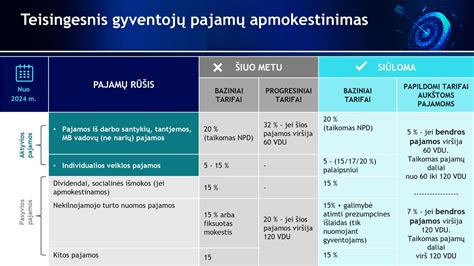

Mokesčių deklaravimo schema Lietuvoje (Šaltinis: VMI)

tags: #nepateikiau #turto #deklaracijos