Svajonė įsigyti nuosavą būstą dažnai aplanko šeimas. Vienas svarbiausių įrankių, padedančių būsimiems būsto savininkams planuoti savo finansus, yra būsto paskolos skaičiuoklė. Ji leidžia ne tik preliminariai apskaičiuoti mėnesio įmokas, bet ir įvertinti bendrą paskolos kainą, palūkanų normos pokyčius įtaką bei įvairias sąlygas, kurias siūlo skirtingi bankai.

Šiame straipsnyje aptarsime, ką reikia žinoti apie būsto paskolą ir kaip skaičiuojamos būsto paskolos palūkanos. Taip pat aptarsime, kur geriausia imti būsto paskolą ir kokie yra svarbūs būsto paskolos patarimai.

Nordea bankas siūlo kiekvienam klientui, galvojančiam imti būsto kreditą, atsižvelgti į kredito pabrangimą dėl bazinės palūkanų normos pokyčių, pokyčius nekilnojamojo turto rinkoje, taip pat į prisiimtus finansinius įsipareigojimus, kurių nesilaikymas gali neigiamai paveikti Jūsų kredito istoriją, didinti skolinimosi sąnaudas, riziką netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą.

Būsto Kredito Suma ir Palūkanos

Kredito suma būstui gali būti suteikiama iki 85 proc.

Fiksuotos palūkanos naujai pasirašomoms kredito sutartims nustatomos pasirinktinai - sutarties pasirašymo arba kredito išmokėjimo dieną ir gali būti fiksuojamos eurais - nuo 2 iki 15 m. laikotarpiui.

Apsauga - tai pagrindinis kredito su fiksuota palūkanų norma privalumas, todėl jausitės užtikrintai.

Galėsite lengviau planuoti savo (šeimos) finansus - būsimų įmokų žinojimas ilgesnį laikotarpį į priekį leis lengviau kurti ateities planus, prisitaikyti atsitikus nenumatytiems atvejams (atsiradus papildomam lėšų poreikiui).

Nėra sudėtinga prognozuoti savo finansus 1 metus į priekį, tačiau kur kas sunkiau, kai kalbame apie ilgesnį laikotarpį, kuriam paprastai nustatoma fiksuotų palūkanų norma - t.y.

Būsto Kredito Grąžinimo Metodai

Nordea bankas siūlo du būsto kredito grąžinimo metodus:

- Linijinis būsto kredito grąžinimo metodas.

- Anuiteto būsto kredito grąžinimo metodas: kreditas ir palūkanos mokamos lygiomis įmokomis kiekvieną mėnesį.

Kredito Grąžinimo Atidėjimas

Kredito grąžinimas gali būti atidėtas laikotarpiui iki 12 mėnesių.

Atidėjimo periodas skaičiuojamas nuo pirmos mokėjimo dienos.

Kredito grąžinimo atidėjimas gali būti taikomas tiek kredito grąžinimo pradžioje, tiek vėliau (pvz. praėjus keliems metams nuo kredito išdavimo).

Bankui turi būti pateiktas motyvuotas prašymas atidėti kredito grąžinimo terminą.

Būsto Paskolos Gavimo Žingsniai

- Paraišką kreditui gauti galite užpildyti Jums artimiausiame Banko padalinyje.

- Pažyma iš darbovietės apie pastarųjų 6 mėnesių darbo užmokestį ar kiti gaunamas pajamas patvirtinantys dokumentai.

- Turimų finansinių įsipareigojimų sutartys (pvz., kreditavimo, lizingo, laidavimo ir pan.

- Bankui įkeičiamą turtą reikia įvertinti.

- Nepriklausomi turto vertintojai Bankui įkeičiamą turtą įvertina ir paruošia pilną nekilnojamo turto vertės ataskaitą per 1-5 dienas.

- Išsiaiškinęs Jūsų poreikius ir suderinęs kredito sąlygas, Bankas įvertina Jūsų finansines galimybes ir priima sprendimą dėl kredito suteikimo.

- Kredito sutartis pasirašoma banke, su Jumis iš anksto suderinus sąlygas.

- Pažyma apie nekilnojamojo daikto ir daiktinių teisių į jį įregistravimą nekilnojamo turto registre (toliau - Pažyma) yra reikalinga įkeitimo sandoriui sudaryti.

- Pažyma yra užsakoma pas notarą, užpildžius prašymą.

- Apylinkės teismo leidimas įkeisti turtą reikalingas, kai įkeičiate būstą, kuris yra pripažįstamas šeimos turtu, ir kuriame gyvena nepilnamečiai vaikai.

- Įkeičiant tik žemės sklypą, leidimo nereikia. Teismas nutartį priima per 5 dienas.

- Įkeičiamas turtas (išskyrus žemę) yra apdraudžiamas atkuriamąja verte. Draudžiama Banko naudai.

- Šio sandorio sudarymu Jums pageidaujant pasirūpins asmeninis bankininkas. Sandoris tvirtinamas notaro.

- Būsto pardavėjui gavus pinigus iš Banko, Jūs kartu su pardavėju turite kreiptis į tą patį notarą, tvirtinusį pirkimo - pardavimo sandorį.

- Notaras patvirtins Jūsų įsipareigojimų pagal pirkimo - pardavimo sutartį visišką įvykdymą.

Kaip Pagerinti Paskolos Gavimo Galimybes Esant Motinystės Atostogose?

- Papildomos pajamos. Jei yra galimybė iš papildomos veiklos (NT nuoma, individuali veikla ir pan.) gauti kokių nors legalių pajamų, tai -labai naudingas niuansas šioje situacijoje.

- Antrosios pusės pajamos. Kuo sutuoktinio pajamos yra didesnės, tuo daugiau šansų gauti paskolą, būnant motinystės atostogose.

- Mažesni turimi finansiniai įsipareigojimai. Jei įmanoma, prieš prašant naujos paskolos, reikėtų padengti ar bent sumažinti jau turimus įsipareigojimus.

- Ilgesnis paskolos sutarties laikotarpis. Nors, vertinant sumokėtų įmokų dydį, toks sprendimas gali atrodyti nelabai finansiškai naudingas, ilgesnis paskolos laikotarpis (tad kartu - ir mažesnė mėnesio įmoka) padidina galimybę gauti paskolą.

Būsto Kredito Sutarčių Bendrosios Sąlygos

Būsto kredito sutarčių bendrosiose dalyse reglamentuojama sutarties nutraukimo tvarka, sutarties keitimo atvejai, prievolės užtikrinimo priemonės (bei atvejai, kada bankas turi teisę prašyti papildomų užtikrinimo priemonių), sankcijos už sutarties pažeidimą, mokėjimų tvarka, bankui įkeisto turto draudimo sąlygos, kredito refinansavimo tvarka.

Šiandien Lietuvoje renkantis būsto kredito paslaugos teikėją - banką - praktiškai nėra galimybių iš anksto susipažinti su bendrosiomis būsto kredito sutarties sąlygomis.

Lietuvoje šiandien paprastai vartotojas būsto kreditavimo sutarčių bendrąsias sąlygas pirmą kartą pamato tuomet, kai jau "prie durų su raktais trypčioja" pinigų nekantriai laukiantis būsto pardavėjas.

Vadovaujantis Europos susitarimu dėl savanoriškojo elgesio kodekso, susijusio su informacija, pateiktina iki būsto kredito sutarties pasirašymo, vartotojui turi būti pateikiama: bendra informacija apie siūlomus būsto kreditus; taip pat prieš sutarties pasirašymą konkrečiam asmeniui skirta informacija, pateiktina Europos standartiniame informacijos lape.

Bankas Pateikė būsto kredito sutarties sąlygas:

- Swedbank Taip

- Nordea Bank Finland Taip

- Danske bank Taip

- Citadele bankas Taip

- Šiaulių bankas Taip

- Medicinos bankas Taip

- SEB bankas Ne

- DnB bankas Ne

Finansinių sprendimų priėmimas, ypač susijęs su būsto įsigijimu, reikalauja didelio kruopštumo ir tikslumo. Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

Bankai teikiantys būsto paskolas: Swedbank, SEB, Nordea, Šiaulių bankas, DNB, DanskeBank, Citadele, Medicinos bankas. Visų bankų paskolų išdavimo sąlygos labai panašios, todėl reikia labai atidžiai išanalizuoti ne tik palūkanų normas, maržas, bet ir kitus aspektus.

Jei norite sutaupyti laiko - rekomenduotina kreiptis į kredito tarpininką. Sąlygos aiškios tik norime surasti kas teikia geriausias sąlygas.

Kadangi jūs jau turite 30 % pradinį įnašą, tai yra stiprus pliusas - bankai į tokius klientus žiūri palankiau.

Būsto Paskolos Skaičiuoklės Principai: Kas Bendra?

Prieš nagrinėjant kiekvieno banko skaičiuoklę atskirai, svarbu suprasti bendrus principus, kuriais remiasi visos būsto paskolos skaičiuoklės.

Jos veikia pagal standartinę finansinės amortizacijos formulę, kuri leidžia padalinti bendrą paskolos sumą ir palūkanas į reguliarias mėnesio įmokas per visą paskolos laikotarpį.

Pagrindiniai elementai:

- Paskolos suma: Pinigų suma, kurią skolinatės iš banko.

- Palūkanų norma: Dažniausiai susideda iš kintamosios (pvz., EURIBOR) ir banko maržos.

- Paskolos terminas: Laikotarpis, per kurį grąžinsite paskolą (metais).

- Įmokos tipas: Anuiteto (vienodos įmokos visą laikotarpį) arba linijinis (mažėjančios įmokos, nes paskolos likutis mažėja).

EURIBOR ir jo pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR).

Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų.

Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą.

Banko marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų.

Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Patarimai, kaip efektyviai naudotis būsto paskolos skaičiuokle

- Eksperimentuokite su skirtingais scenarijais: Keiskite paskolos sumą, terminą, pradinio įnašo dydį.

- Įvertinkite palūkanų normos pokyčių įtaką: Jei skaičiuoklė leidžia, padidinkite EURIBOR reikšmę keliais procentiniais punktais ir pažiūrėkite, ar vis dar galėtumėte mokėti mėnesio įmokas esant blogiausiam scenarijui.

- Atkreipkite dėmesį į BMKKN: Tai yra pats svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Supraskite įmokos tipą: Dauguma renkasi anuitetą dėl vienodų mėnesio įmokų, tačiau linijinis grąžinimo būdas leidžia greičiau sumažinti paskolos likutį ir sumokėti mažiau palūkanų ilguoju laikotarpiu.

- Nepamirškite kitų išlaidų: Paskolos skaičiuoklė neapima visų su būsto įsigijimu susijusių išlaidų (notaras, draudimas, įvertinimas).

Skirtumas tarp metinės palūkanų normos ir metinės palūkanų normos

Būsto Paskolos Palūkanos

Skolinantis iš banko svarbu suprasti, kuo skiriasi fiksuotos ir kintamosios palūkanos bei kurias geriau pasirinkti.

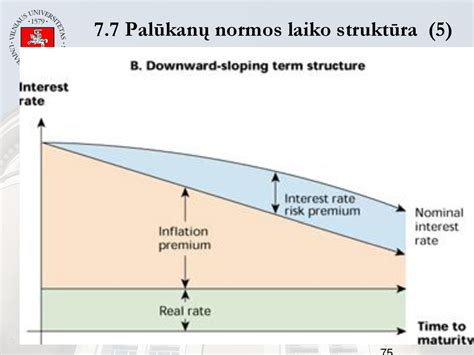

Fiksuotos palūkanos - jas pasirinkę žinosite, kad įmoka bus vienoda nustatytą laiką (bankai siūlo skirtingus terminus). Po to palūkanos bus perskaičiuojamos ir jas bus galima vėl fiksuoti. Šios palūkanos suteikia saugumo ir padeda lengviau susiplanuoti biudžetą. Fiksuotos palūkanos yra brangesnės, tačiau esant ekonominiams pokyčiams rinkoje Jūs būsite apsaugotas nuo stipriai išaugusio palūkanų dydžio.

Kintamos palūkanos - EURIBOR + banko marža. EURIBOR - skaičiuoja ir skelbia Europos bankų federacija. EURIBOR šiuo metu yra neigiamas. Tačiau keičiantis ekonominei situacijai jis gali išaugti.

Bankai teigia, kad marža susijusi su kliento rizika dėl paskolos negrąžinimo - kuo didesnė rizika, kad paskolos žmogus grąžinti nepajėgs, tuo marža didesnė.

Pasirinkus fiksuotas palūkanas - lengviau planuosite savo biudžetą, taip pat turėsite saugumo jausmą, nes savo išlaidas paskolai žinosite ilgesniam laikotarpiui. Tačiau paskola su kintimasiomis palūkanomis greičiau bus pigesnė. Be to bankai suteikia galimybę nemokamai įnešti pinigų tą dieną, kai yra perskaičiuojama palūkanų norma.

Kintamos palūkanos yra rizikingesnės. Reikia įvertinti, kad EURIBOR gali išaugti, pvz iki 4 proc. Tai reiškia, kad Jūsų mėnesinė įmoka išaugs atitinkamai. Ir nors 4 proc. gal ir neskamba grėsmingai, tačiau įmokos suma skiriasi reikšmingai. Susitikimo su banku metu, paprašykite, kad jie parodytų kaip kis įmoką, jeigu EURIBOR bus 4 ar 6 procentai. Mums tai padėjo.

Būsto Paskolos Patarimai

- Kai aplankysite visus bankus ir gausite pasiūlymus, gerai apsvarstykite, ar tikrai verta rinktis paskolos teikėją tik pagal pasiūlytas mažiausias palūkanas.

- Būtina paklausti visų savo draugų apie jų palūkanų dydžius. Bet jei jūsų draugams bankas pasiūlė mažesnes palūkanas, tai nereiškia, kad jums bus pritaikytos tokios pačios.

- Labai dažnai bankai bendradarbiauja su įvairiais statytojais, todėl gali pasiūlyti nuolaidų paslaugoms ar mokesčiams.

- Išsiaiškinkite ar reikalingas turto vertinimas jūsų išsirinktam butui. Labai dažnai bankai jo reikalauja, o tai reiškia papildomas išlaidas. Bankas suteikia paskolą atsižvelgdamas į sumą, kurią nurodo turto vertintojas.

- Jei esate mokus klientas, tai bankui jūsų reikia kaip kliento, todėl reikia derėtis.

Bankų Paskolų Duomenys

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

SEB Banko Klientų Būsto Paskolų Duomenys

| Paskolos Data Gauta | SEB Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paparašė daug 25 proc. pradinio įnašo |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Swedbank Banko Klientų Būsto Paskolų Duomenys

| Paskolos Data Gauta | Swedbank Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). |

| 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| 2020 03 | 2,09 % | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų. |

| 2020 02 | 2,19 % | 105800 | 1720 | 2 | Anuitetas (pastovus) | Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7. |

| 2020 02 | 2,01 % | 120000 | 1575 | 1 | Anuitetas (pastovus) | Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%. |

Luminor Banko Klientų Būsto Paskolų Duomenys

| Paskolos Data Gauta | Luminor Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 02 | 2,2 % | 35000 | 2300 | 2 + 2 | Anuitetas (pastovus) | SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. Swedbank - per mėnesį pasiūlymo taip ir nepateikė. Luminor Kaune viskas vyko sklandžiai, greitai ir gerai. |

| 2020 02 | 2,37 % | 80000 | 2000 | 2 + 1 | Anuitetas (pastovus) | Swed bankas pažadėjo ,bet po to nebedave. Šiauliu bankas pasiūlė ta pati. I Seb banka nesikreipeme |

| 2019 12 | 2,5 % | 34000 | 650 | 1 | Anuitetas (pastovus) | Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...Seb nefinansavo 85proc. Todel liko luminor |

| 2019 09 | 2,74 % | 39000 | 1400 | 2 + 1 | Linijinis (kintamas) | Nenurodė |

| 2019 05 | 2,63 % | 40325 | 850 | 1 | Anuitetas (pastovus) | SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo. Tik blogiausi atsiliepimai apie SEB banką. Nekompetetingi darbuotojai, kabinasi prie tokių dalykų, kurie kitiems bankams net neaktualūs priimant sprendimus dėl kreditavimo. Mėnesį laiko laukiau, vis kažkokių naujų dokumentų prašė visą tą laiką, lyg negalėtų visko iš karto sužiūrėti. Swed pasiūlė 2,79 proc. |