Nekilnojamas turtas yra ilgalaikė ir perspektyvi investicija, atverianti įvairias galimybes tiek gyvenamosioms patalpoms nuomoti, tiek kapitalui auginti.

Nuo 2026 m. įsigalios nauji nekilnojamojo turto mokesčio pakeitimai, kurie gali turėti įtakos gyventojų finansiniams sprendimams ir NT rinkos dinamikai.

Anot advokatų kontoros WIDEN partnerės, advokatės, nekilnojamojo turto ir statybų teisės praktikos vadovės Jolantos Stonės, naujovės gali turėti reikšmingos įtakos tiek gyventojų finansiniams sprendimams, tiek NT rinkos dinamikai.

Pagrindinis Gyvenamasis Būstas - Mokestis Tik Nuo Viršijančios Dalies

Pagal naujus mokesčių pakeitimus, nuo 2026 m. pagrindinis gyvenamasis būstas nebus apmokestinamas, jei jo vertė neviršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

Savivaldybės tarybos sprendimu ši riba gali būti padidinta, todėl kai kuriose vietovėse mokestis gali būti netaikomas net turint brangesnį būstą.

Advokatė pateikia pavyzdį, kad jei būstas priklauso vienam asmeniui ir jo vertė yra 500 000 eurų, apmokestinama dalis tebus 50 000 eurų, nuo kurios mokamas 0,1-1 % tarifas, o tai sudarytų metinį 50-500 eurų mokestį.

„Svarbu atkreipti dėmesį, kad pagrindiniu būstu laikomas tas, kuriame savininkas yra deklaravęs gyvenamąją vietą. Formalus gyvenamosios vietos deklaravimas, kai asmuo faktiškai ten negyveno, gali lemti lengvatos panaikinimą“, - perspėja advokatų kontoros WIDEN partnerė, advokatė, nekilnojamojo turto ir statybų teisės praktikos vadovė Jolanta Stonė.

Mokesčio dydis gali ženkliai skirtis priklausomai nuo gyvenamosios vietos - didmiesčiuose ir kurortinėse teritorijose tarifai gali būti aukštesni nei mažesniuose miesteliuose.

Todėl labai svarbu sekti konkrečios savivaldybės sprendimus dėl apmokestinamosios vertės ir tarifų“, - pataria J. Stonė.

Kitas Nekomerinis NT - Progresinis Apmokestinimas

Nekilnojamasis turtas, kuris nėra pagrindinis būstas, nuo kitų metų bus apmokestinamas pagal progresinę mokesčių sistemą. Tarifai svyruos nuo 0 % iki 1 %, priklausomai nuo turto vertės.

Pavyzdžiui, už 300 000 eurų vertės butą, kuris nėra pagrindinis gyvenamasis būstas, metinis mokestis sieks apie 700 eurų.

Apleistas Turtas - Brangiausias Scenarijus

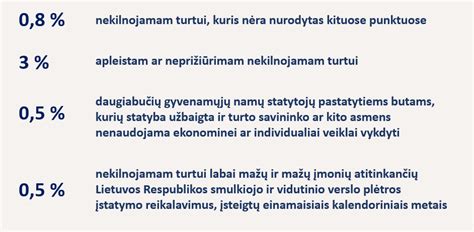

Savivaldybės gali taikyti aukštesnį, net iki 4-5 %, tarifą neprižiūrimam ar nenaudojamam turtui. Konkretų dydį tvirtina savivaldybės taryba.

Jolanta Stonė sako, kad tai reiškia, jog už apleistą sodybą, kurios vertė 100 000 eurų, metinis mokestis gali siekti net 4 000-5 000 eurų, todėl savininkai raginami pasirūpinti turto sutvarkymu, kad išvengtų permokų.

Komercinis NT - Atskiri Tarifai

Komercinės paskirties turtas, pavyzdžiui, biurai, sandėliai, prekybinės patalpos, taip pat priskiriamas prie apmokestinamo nekilnojamojo turto. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

„Praktikoje tai reiškia, kad už komercinį turtą dažniausiai teks mokėti daugiau nei už papildomą gyvenamąjį būstą“, - pažymi teisininkė.

GPM - Palankios Lengvatos Parduodantiems

Gyventojams sudaromos sąlygos nelaukti 10 metų, jei norima parduoti NT nemokant GPM. Nuo 2026 m. sausio 1 d. trumpinamas laikotarpis, po kurio galima parduoti nekilnojamąjį turtą nemokant GPM - nuo 10 metų iki 5 metų.

Taip pat išlieka galimybė nemokėti GPM tais atvejais, kai:

- Parduodamas gyvenamasis turtas, kuriame asmuo deklaravo savo gyvenamąją vietą pastaruosius 2 metus ar ilgiau.

- Jei gyvenamoji vieta deklaruota trumpiau nei 2 metai, bet gautas pelnas per 12 mėn. panaudotas kitam būstui įsigyti.

„Svarbus aspektas - deklaracija turi atitikti realybę.

NT Mokesčių Pakeitimų Santrauka

Ji apibendrina nekilnojamojo turto mokesčių pakeitimus ir teigia, kad daugeliu atvejų pakeista mokestinė sistema labiausiai paveiks ne tuos, kurie turi vieną šeimos gyvenimui skirtą namą ar butą, o asmenis, valdančius kelis nekilnojamojo turto objektus - papildomus butus, sodybas ar komercinį turtą.

Jiems svarbu iš anksto įsivertinti galimas išlaidas ir apsvarstyti turto struktūros optimizavimą.

NT mokesčių pakeitimų santrauka:

- Pagrindinis būstas iki 450 000 eurų (sutuoktiniams - 900 000 eurų) - neapmokestinamas NT mokesčiu.

- Kitas nekomercinis NT - taikoma progresinė mokesčių sistema (0-1 %).

- Apleistam turtui - galimas tarifas iki 5 %.

- GPM pardavimo atvejais: neapmokestinama, jei turtas išlaikytas ≥ 5 m. arba deklaruota gyvenamoji vieta ≥ 2 m.; arba, jei pelnas panaudotas naujam būstui per 12 mėn.

tags: #nt #mokescio #nemokejimas #gyvenamosiom #patalpom