Nekilnojamojo turto įsigijimas Lietuvoje yra susijęs su tam tikrų mokesčių mokėjimu ir deklaravimo prievolėmis. Šiame straipsnyje aptariami pagrindiniai aspektai, susiję su nekilnojamojo turto mokesčiu ir turto deklaravimu.

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį (NTM), yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

Mokesčio mokėtojai ir objektas

Mokesčio mokėtojais yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje.

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifus nustato savivaldybės, atsižvelgdamos į įvairius kriterijus:

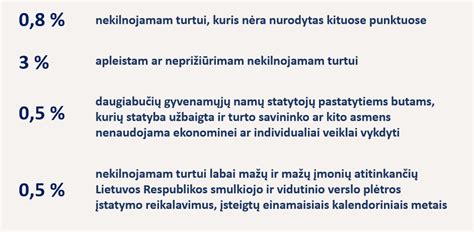

- Nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

- Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės.

- Pagrindiniam gyvenamajam būstui - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, kurį nustato savivaldybės).

Konkretų mokesčio tarifą savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nustatytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, pastatų ir inžinerinių statinių bendros mokestinės vertės daliai taikomi tokie mokesčio tarifai:

- Neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- Viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- Viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- Viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- Viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- Viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Mokestinis laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- Naudojamas socialinei globai ir socialiniai priežiūrai.

- Naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos.

- Naudojamas švietimo darbui.

- Esantis kapinių teritorijoje.

- Fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis), kuris priklauso:

- Užsienio valstybių diplomatinėms atstovybėms ir konsulinėms įstaigoms, tarptautinėms tarpvyriausybinėms organizacijoms ar jų atstovybėms.

- Valstybei ar savivaldybėms, laisvųjų ekonominių zonų įmonėms, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje.

- Bankrutavusioms įmonėms.

- Tradicinėms religinėms bendruomenėms, bendrijoms ir centrams nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą.

- Esantis kapinių teritorijoje.

- Asmenų su negalia asociacijoms, įmonėms ir įstaigoms, kurių dalyviai yra tik asmenų su negalia asociacijos.

- Juridiniams asmenims, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti).

- Kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos.

- Daugiabučių namų savininkų bendrijoms, namų statybos bendrijoms, garažų eksploatavimo ir sodininkų bendrijoms nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Labdaros ir paramos fondams nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijoms.

- Švietimo įstaigoms.

- Socialines paslaugas teikiančioms įstaigoms, veikiančioms pagal Lietuvos Respublikos socialinių paslaugų įstatymą.

- Profesinėms sąjungoms nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai.

- Juridiniams asmenims, veikiantiems pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai.

- Lietuvos bankui nekilnojamasis turtas.

- Juridiniams asmenims, veikiantiems pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą.

- Nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jo suma neviršija 5 eurų.

Deklaravimas ir sumokėjimas

Nekilnojamojo turto mokesčio deklaravimo ir sumokėjimo tvarka priklauso nuo mokestinio laikotarpio ir mokesčio mokėtojo statuso (fizinis ar juridinis asmuo).

Kaip deklaruoti INVESTICINĘ SĄSKAITĄ? | 2026 Instrukcija

Už 2026 m. ir vėlesnius mokestinius laikotarpius

- Fiziniams asmenims: Mokesčių administratorius apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniams asmenims: Nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d. Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Už 2025 m. ir ankstesnius mokestinius laikotarpius

- Fiziniams asmenims: Už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Kitiems mokesčių mokėtojams: Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų. Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Turto deklaravimas

Pagal Gyventojų turto deklaravimo įstatymą (GTDĮ), tam tikri asmenys privalo deklaruoti savo turtą. Tarp jų yra:

- Valstybės politikai, tarnautojai ir pareigūnai.

- Teisėjai, prokurorai ir antstoliai.

- Valstybės ir savivaldybių įmonių vadovai.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai.

- Kiti asmenys, nurodyti GTDĮ 2 straipsnyje.

Deklaruoti turtą privalo ir 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje. Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais Įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turimą turtą:

- Nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurio nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre (įskaitant visą užsienio valstybėje esantį nekilnojamąjį turtą, nesvarbu, ar jis tos valstybės teisės aktų nustatyta tvarka yra įregistruotas atitinkamuose registruose, ar ne);

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė nei 1500 Eur;

- Pinigines lėšas, turimas ne Lietuvos Respublikos bankuose, jeigu jų bendra suma didesnė nei 1500 Eur;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Vertybinius popierius, jeigu jų bendra vertė didesnė nei 1500 Eur.

Jeigu 18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs gyventojas tokio turto neturi, tai turto deklaruoti jam nereikia.

Metinė gyventojo (šeimos) turto deklaracija (FR0001)

Praėjusių ataskaitinių metų deklaracijos turi būti pateikiamos iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.), išskyrus žemiau nurodytus atvejus.

Kandidatai į pareigas, nurodytas Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 str. 1 d. 5 p. (nuo 2024-01-01 - išskyrus kandidatus į valstybės tarnautojo pareigas), 6 - 23, 29 - 33, 35 ir 38 punktuose, turto deklaracijas VMI turi pateikti per 7 dienas nuo prašymo kandidatuoti į minėtas pareigas pateikimo dienos. Išrinkti arba paskirti į pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, priimti arba paskirti į pareigas valstybės tarnautojai ir jų šeimos nariai, taip pat asmenys, priimti arba paskirti į GTDĮ 2 str. 1 d. 5-23, 29-33, 35 ir 38 p. nurodytas pareigas ir jų šeimos nariai, deklaracijas turi pateikti per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios. Nustoję eiti pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, taip pat iš pareigų atleisti asmenys, ėję pareigas, nurodytas GTDĮ 2 str. 1 d. 5-23, 29- 33, 35 ir 38 p. ir jų šeimos nariai privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas arba buvo atleisti iš pareigų, gruodžio 31 d. turimą turtą. Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d.

Gyventojai, pageidaujantys gauti piniginę socialinę paramą, ir jų šeimos nariai, savivaldybės administracijai pareikalavus, privalo savo turtą (įskaitant gautas pajamas) deklaruoti už praėjusius 12 mėnesių iki kreipimosi dėl piniginės socialinės paramos. Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimos nariai deklaruoja kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas suteikti paramą būstui įsigyti ar išsinuomoti, gruodžio 31 d. turimą turtą (įskaitant gautas pajamas). Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d. Gyventojai, pageidaujantys gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, ir jų šeimos nariai turi deklaruoti kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas dėl teisės į finansinę paskatą, gruodžio 31 d. turimą turtą.

Gyventojai, nuo 2022 m. rugsėjo 1 d. aukojantys savarankiškam politinės kampanijos dalyviui, išskyrus asmenis, kurių piniginė auka (aukų suma) vienam savarankiškam politinės kampanijos dalyviui per politinę kampaniją neviršija 0,03 rinkimuose taikomo vidutinio mėnesinio darbo užmokesčio (VMDU) dydžio, suapvalinto iki artimiausios dešimties, iki suteikdami auką privalo deklaruoti pajamas pateikdami metinę pajamų mokesčio deklaraciją arba turto deklaraciją. Auką savo rinkimų politinei kampanijai finansuoti teikiantys kandidatai vienmandatėse apygardose ir referendumo iniciatoriai, iki suteikdami auką turi deklaruoti ne tik metines pajamas, bet ir pinigines lėšas (turto deklaracijoje).

Politinių organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį, deklaracijas turi pateikti dar iki nario mokesčio sumokėjimo.

Svarbu: jeigu tų metų gruodžio 31 d. turėtas turtas arba pajamos buvo deklaruotos dėl kitų priežasčių, pakartotinai deklaracijų teikti nereikia.

Pateikimo būdai

Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS), išskyrus šiuos gyventojus:

- Gyventojus, pageidaujančius gauti piniginę socialinę paramą ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos narius.

- Gyventojus, aukojančius savarankiškam politinės kampanijos dalyviui.

- Politinių organizacijų narius, kalendoriniais metais sumokėjusius didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- Elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

- Atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją (VMI).

Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

FR0001 deklaracijos priedai

Prie metinės turto deklaracijos (FR0001) pridedami priedai, kuriuose nurodoma detalesnė informacija apie deklaruojamą turtą:

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas: registruotas ir neįregistruotas privalomai teisiškai registruotinas nekilnojamasis turtas. Prie deklaruotino nekilnojamojo turto priskiriami ne tik nekilnojamieji pagal prigimtį daiktai, registruotini LR nekilnojamojo turto registre, bet ir pagal savo prigimtį kilnojamieji daiktai, kuriuos nekilnojamaisiais pripažįsta įstatymas (pavyzdžiui, civiliniai orlaiviai, vidaus vandenų ar jūrų laivai). Sulaukę 18 m. nuolatiniai Lietuvos gyventojai, taip pat įgiję teisę nuolat gyventi Lietuvoje, FR0001T priede privalo deklaruoti užsienio valstybėse ir Lietuvoje turimą nekilnojamąjį turtą, įskaitant ir nebaigtus statyti statinius, kurių nuosavybės teisės neįregistruotos LR nekilnojamojo turto registre. kilnojamasis turtas, jeigu pagal LR teisės aktus šios rūšies daiktai privalomai teisiškai registruojami (kelių transporto priemonės, šaunamieji ginklai, žemės ūkio technika, potencialiai pavojingi įrenginiai). Sulaukę 18 m. nuolatiniai Lietuvos gyventojai, taip pat įgiję teisę nuolat gyventi Lietuvoje šiame punkte išvardyto kilnojamojo turto FR0001T priede deklaruoti neprivalo. |

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur . Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur . Gyventojai, neturintys FR0001V priede nurodyto turto arba turintys vertybinių popierių, kurių bendra vertė yra lygi ar mažesnė nei 1 500 Eur ir meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė nei 1 500 Eur, šio priedo neprivalo užpildyti. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te... |

tags: #nt #turto #isigyjimo #deklaravimas