Šis straipsnis skirtas aptarti nekilnojamojo turto (NT) mokestį, taikytą juridiniams asmenims-nuomininkams Lietuvoje 1920 m. laikotarpiu. Šis laikotarpis Lietuvos istorijoje buvo ypatingai svarbus, nes šalis atkūrė nepriklausomybę ir kūrė savo teisinę sistemą. Lietuvos istorijoje nuosavybės klausimai ir nuomininkų teisės buvo ypač aktualūs. Šiame straipsnyje aptariami nuomos klausimai, susiję su nuomininkų teisėmis ir mokesčiais, ypač atsižvelgiant į laikotarpį nuo 1920 m.

Nematoma Lietuvos istorija. Nauja Daktaro paieškos operacija, gaujų hierarchijos klasifikacija

Teisinis Pagrindas ir Kontekstas

Lietuvos Respublikos Aukščiausioji Taryba - Atkuriamasis Seimas 1990 m. pabrėžė tęstinių nuosavybės teisių atkūrimą, grindžiamą 1991 m. birželio 18 d. įstatymu. Svarbu pažymėti, kad tęstinių nuosavybės teisių atkūrimas grindžiamas 1991 m. birželio 18 d. įstatymu. Šis įstatymas reglamentavo nuosavybės teisių atkūrimą į išlikusį nekilnojamąjį turtą, įskaitant žemę, miškus, vandens telkinius ir pastatus. Šis įstatymas nustatė asmenis, kuriems gali būti atkurtos nuosavybės teisės, įskaitant nuosavybės teisių perėmėjus testamentu paliktą turtą.

Nuosavybės Teisių Atkūrimo Įstatymo Aspektai

Įstatymas numatė, kad nuosavybės teisės gali būti atkurtos į:

- žemę;

- miškus ir vandens telkinius;

- pastatus.

Žemė natūra galėjo būti grąžinama atskirais sklypais, o žemė, kurioje įveisti pramoniniai sodai, uogynai bei medelynai, grąžinama natūra piliečiams. Žemė, apsodinta ir apaugusi mišku, taip pat grąžinama natūra.

Kompensacijos Už Nekilnojamąjį Turtą

Už valstybės išperkamus, taip pat už neišlikusius ūkinius-komercinius pastatus ir jų priklausinius, kurie po 1991 m. rugpjūčio 1 d. buvo likviduoti, kompensuojama Vyriausybės nustatyta tvarka. Taip pat kompensuojama už gyvenamuosius namus, jų dalis, butus, kurie po 1991 m. rugpjūčio 1 d. buvo likviduoti.

Nuomininkų Teisės ir Garantijos

Įstatymas numatė nuomininkų teises ir garantijas, įskaitant valstybės garantinio dokumento išdavimą dėl nuomininkui suteiktos valstybės garantijos. Taip pat numatyta galimybė išnuomoti turtą savivaldybei, kol valstybė įvykdys jiems suteiktas garantijas. Draudžiama nuomininkus iškeldinti, išskyrus Civiliniame kodekse numatytus atvejus.

Nuomininkai, kurių gyvenamosios patalpos neatitinka nustatytų sanitarinių ir techninių reikalavimų, aprūpinami kitomis gyvenamosiomis patalpomis Vyriausybės nustatyta tvarka ir atleidžiami nuo nuompinigių mokėjimo.

Pabrėžiama, kad nuomininkams išduodamas valstybės garantinis dokumentas dėl nuomininkui suteiktos valstybės garantijos. Tai užtikrino tam tikrą stabilumą ir apsaugą nuomininkams pereinamuoju laikotarpiu.

Nuosavybės Teisių Atkūrimas ir Nuomininkų Apsauga

Valstybė, grąžindama nekilnojamąjį turtą savininkams, siekė užtikrinti nuomininkų teisių apsaugą. Kai piliečiui grąžinamas natūra gyvenamasis namas, jo dalis ar butas, kuriame gyvena nuomininkai, visas nuomininkų teises ir pareigas pagal gyvenamųjų patalpų nuomos sutartį Vyriausybės nustatyta tvarka perima savivaldybė iki to laiko, kol valstybė įvykdys jiems suteiktas garantijas.

Savivaldybė, perėmusi nuomininkų teises ir pareigas, gyvenamąsias patalpas Vyriausybės nustatyta tvarka ir sąlygomis nuomoja šiose patalpose gyvenantiems nuomininkams.

Valstybės Garantijos Nuomininkams

Institucija, priimanti sprendimą grąžinti piliečiui natūra gyvenamąjį namą, jo dalį, butą, privalo juose gyvenantiems nuomininkams išduoti valstybės garantinį dokumentą. Toks garantinis dokumentas išduodamas ir grąžinamo namo, jo dalies, buto savininkui.

Valstybės garantijas, jų įvykdymą, garantijų turėtojų teises ir pareigas nustato Lietuvos Respublikos įstatymas "Dėl kompensacijų už valstybės išperkamą nekilnojamąjį turtą dydžio, šaltinių, mokėjimo terminų bei tvarkos, taip pat garantijų ir lengvatų, numatytų Piliečių nuosavybės teisių į išlikusį nekilnojamąjį turtą atkūrimo įstatyme".

Nuomininkai, gyvenantys piliečiui natūra grąžinamame gyvenamajame name, jo dalyje ar bute, per 3 mėnesius nuo institucijos pranešimo gavimo dienos, privalo raštiškai pareikšti jai savo valią dėl įstatyme numatytos valstybės garantijos.

Žemės Nuomos Mokesčio Aspektai

Miestų teritorijoje esanti žemė, kuri naudojama fiziniams ir juridiniams asmenims nuosavybės teise turimų pastatų ir statinių (statomų ir pastatytų) eksploatacijai (išskyrus namų valdų ir tradicinių religinių bendruomenių pastatais užimtus žemės sklypus) grąžinama natūra. Fiziniai ir juridiniai asmenys (pastatų ir statinių savininkai) už šią žemę žemės savininkui moka Žemės nuomos įstatymo nustatyta tvarka žemės nuomos mokestį.

Kaimo vietovėje esanti žemė, kuri naudojama fiziniams ir juridiniams asmenims nuosavybės teise turimų pastatų ir statinių, taip pat žemė užimta poilsiaviečių statiniais ir pastatais (statomų ir pastatytų) eksploatacijai (išskyrus namų valdų ir tradicinių religinių bendruomenių pastatais užimtus žemės sklypus) grąžinama natūra. Fiziniai ir juridiniai asmenys (pastatų ir statinių savininkai) už šią žemę žemės savininkui moka Žemės nuomos įstatymo nustatyta tvarka žemės nuomos mokestį. Šių žemės sklypų plotai ir ribos nustatomi žemės reformos žemėtvarkos projektuose.

Žemės Grąžinimo Ypatumai

Žemė, apsodinta ir apaugusi mišku, grąžinama natūra. Žemė pertvarkyta į tvenkinius, grąžinama natūra (išskyrus tvenkinio užtvankos įrenginius, jeigu jie priskirti pavojingiems įrenginiams) ribotam tiksliniam naudojimui.

Įstatymų Pakeitimai ir Papildymai

Įstatymai, reglamentuojantys nuosavybės teisių atkūrimą ir nuomininkų apsaugą, buvo nuolat tobulinami. Pavyzdžiui, buvo įrašyta, kad nuosavybės teisės gali būti atkuriamos asmenims, kurie okupacijos metais emigravo į užsienį ir ten priėmė kitos šalies pilietybę, jei šie asmenys yra Lietuvos Respublikos piliečiai ir turi savininko turto perleidimo dokumentą.

Taip pat buvo nustatyta, kad į piliečiui grąžinamos natūra žemės, miško plotą arba perduodamą neatlygintinai nuosavybėn lygiavertį turėtajam žemės, miško sklypui plotą įskaitomas tokio pat dydžio (1:1) jo namų valdos, asmeninio ūkio žemės plotas, taip pat žemės sklypai, kuriuos pilietis yra teisėtai įsigijęs nuosavybėn, jeigu jų įgijimo metu įstatymų buvo nustatyta, kad juos įsigyjant tokiu pat plotu turi būti sumažinamas grąžinamas natūra arba perduodamas lygiavertis turėtajam žemės sklypas.

Lygiaverčio Žemės Sklypo Suteikimas

Kai įstatymo nustatyta tvarka žemės sklypas, kurį savininkas nori atgauti natūra, yra skirtas ir naudojamas gyventojų asmeniniam ūkiui, tarnybinėms daloms arba valstiečių ūkiui, už jį savininkui, norinčiam, kad būtų atkurta nuosavybės teisė natūra, ar asmeniui, šiuo metu naudojančiam šį žemės sklypą, skiriamas iki 30 procentų didesnis žemės sklypo plotas iš laisvos žemės fondo žemės, esančios teritorijoje, kurią apima tos kadastrinės vietovės ir jai gretimų kadastrinių vietovių žemės reformos žemėtvarkos projektai, suteikiant pirmenybę rinktis žemės vietą savininkui (susigrąžinti žemę natūra ar imti neatlygintinai didesnio ploto žemės sklypą kitoje vietoje).

Jeigu piliečiai, kuriems nuosavybės teisės atkuriamos į tokią žemę, yra 1918-1920 m. nepriklausomybės kovų kariai savanoriai, pasipriešinimo (rezistencijos) dalyviai, politiniai kaliniai, tremtiniai ar Vyčio Kryžiaus ordinu apdovanoti asmenys, jų sutuoktiniai, tėvai (įtėviai), vaikai (įvaikiai), apskrities viršininko sprendimu tokio siūlomo lygiaverčio turėtajam žemės sklypo plotas iš apskrities teritorijoje esančio laisvos žemės fondo padidinamas iki 100 procentų. Jeigu apskrities teritorijoje laisvos žemės fonde nėra pakankamo ploto žemės sklypo, apskrities viršininkas tarpininkauja dėl tokio sklypo suformavimo kitos pageidaujamos apskrities teritorijoje.

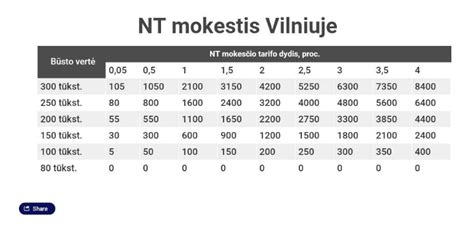

Nekilnojamojo Turto Mokesčio Tarifai ir Lengvatos

Nekilnojamojo turto mokesčio tarifą, intervale: nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, mokestinę vertę, technines savybes, įskaitant energinį naudingumą, mokesčio mokėtojų kategorijas, juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą arba fizinio asmens ekonominę, socialinę padėtį, nekilnojamojo turto buvimo savivaldybės teritorijoje vietą, pagal teritorijos teisinį statusą (ar statiniui eksploatuoti suformuotas žemės sklypas ar ne) arba pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytą prioritetą.

Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

Pagrindiniam gyvenamajam būstui (NTMĮ 6 straipsnio 5 dalis) - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai:

- neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas;

- viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas;

- viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas;

- viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas;

- viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas;

- viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės, atsižvelgdamos į vieną arba abu kriterijus: nekilnojamojo turto mokestinę vertę, fizinių asmenų ekonominę, socialinę padėtį.

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis):

- naudojamas socialinei globai ir socialiniai priežiūrai;

- naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- naudojamas švietimo darbui;

- esantis kapinių teritorijoje;

- fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių;

- valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje;

- bankrutavusių įmonių;

- tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų - nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

- aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai pagal Vyriausybės patvirtintą sąrašą;

- esantis kapinių teritorijoje;

- asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos;

- juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, kuris visas ar kurio dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti);

- kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš žemės ūkio veiklos gauti (uždirbti), 5 metus nuo žemės ūkio veiklos nutraukimo dienos;

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- mokslo ir studijų institucijų;

- švietimo įstaigų;

- socialines paslaugas teikiančių įstaigų, veikiančių pagal Lietuvos Respublikos socialinių paslaugų įstatymą;

- profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

- juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai;

- Lietuvos banko nekilnojamasis turtas;

- juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą;

- nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius

Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Už 2025 m. ir ankstesnius mokestinius laikotarpius

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Dažniausiai Užduodami Klausimai

Ar visada reikia mokėti NT mokestį, jei turiu būstą?

Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

Kaip sužinoti, ar man priklauso mokėti NT mokestį?

Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur rasti tikslią savo NT vertę?

Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar reikia mokėti už paveldėtą turtą?

Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip deklaruoti, jei turtą pardaviau metų eigoje?

Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar yra būdų sumažinti mokestį ar išvengti jo?

Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

Pagrindiniai Teisės Aktai

- Nekilnojamojo turto mokesčio įstatymas (toliau - NTMĮ).

- Mokesčio mokėtojai - Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

- Mokesčio objektas: Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje.

Šiame straipsnyje aptarti aspektai atspindi sudėtingą ir dinamišką nuosavybės teisių atkūrimo procesą Lietuvoje 1920 m.

tags: #nt #turto #mokestis #juridiniams #asmenims #nuomininkams