Dažniausi nuomos scenarijai ir GPM prievolės

Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

1. Buto nuoma fiziniam asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

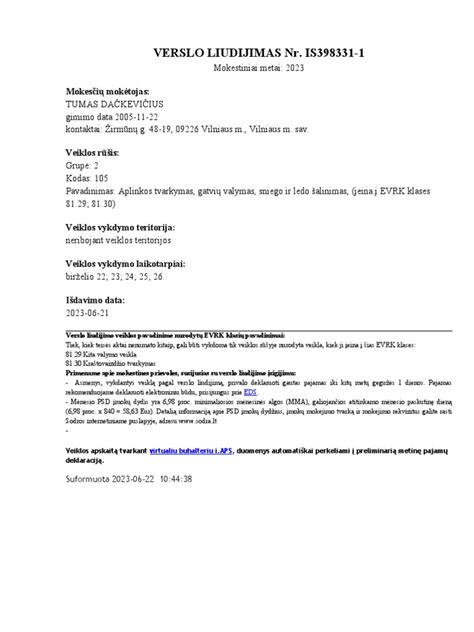

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą. GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis?

Tai priklauso nuo jūsų situacijos. Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti. Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama. Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų nuoma verslui iš fizinio asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai. Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

3. Patalpų nuoma su subnuoma (Fizinis asmuo - Fizinis asmuo - Fiziniai asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų nuoma verslui su subnuoma (Juridinis asmuo - Juridinis asmuo - Fiziniai asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kiti svarbūs aspektai

Jei įmonė nuomojasi patalpas iš fizinio asmens pagal sutartį, fizinis asmuo nebūtinai turi turėti kažkokią veiklą (verslo liudijimą ar individualią veiklą), kad galėtų išrašyti sąskaitą įmonei. Sumokėtą sumą per banką galima parodyti apskaitoje ir be sąskaitos.

Patalpų panaudos sutartis

Jei UAB nuomoja patalpas iš fizinio asmens pagal panaudos sutartį (neatlygtinai), įmonė privalo skaičiuoti pajamas natūra.

Komunaliniai mokesčiai

Fiziniam asmeniui apmokėti už elektros energiją ir šaltą vandenį, kurį sunaudoja įmonė, galima keliais būdais. Vienas iš variantų - nuomininkas išrašo sąskaitą už nuomą + komunaliniai mokesčiai (be PVM). FA apmoka iš savo sąskaitos sąskaitas, po to pateikia mums jų kopijas, o mes jam kompensuojame, kai apmokame už nuomą.

Mokesčiai

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui.

Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:

- Nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- Nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos.

Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Trumpalaikė nuoma - PVM objektas

Trumpalaikė gyvenamųjų patalpų nuoma (iki 2 mėn.) yra apmokestinama 21 proc. PVM tarifu. Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y. atskiri pastato vienetai, skirti gyventi).

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiai

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Komunalinių mokesčių apmokėjimo būdai

„Kaip mokėti komunalinius mokesčius nuomojant butą?“ tai dažnas klausimas, kuris iškyla kiekvienam savininkui. Dažai atrodo, jog neužtenka ir aukštojo mokslo baigti, jog tinkamai apmokėti komunalinius mokesčius Vilniuje (bent 3-5 tiekėjams). Ypač žinant, jog jie taip DAŽNAI keičiasi. Tarifai, mokėjimo būdai, sąskaitų atidalinimai ir „pasimetimai“, elektros tiekėjo pasirinkimai ir pan. Žodžiu tikras košmaras!

- Tiesiogiai savininkui. Naudojant šį būdą svarbu žinoti, jog Nuomininkas kiekvieną mėnesį 20-25 d. Kam tinka? Tai universalus būdas tinkantis visiems, įskaitant ir užsieniečius (jiems daug paprasčiau tiesiog padaryti pavedimą savininkui). Be to tai saugiausias būdas, nes nuolat sekami skaitiklių rodmenys ir mokėjimai.

- Per www.vienasaskaita.lt. Naudojant šį būdą svarbu žinoti, jog reikia teisingai suvesti mokėtojų kodus www.vienasaskaita.lt ir laiku apmokėti (iki kiekvieno mėnesio 25-27 d.), nes to nepadarius susimaišys įmokos ir matytis permokos/nepriemokos. Kam tinka? Tinka nuomojant buta ąrba namą, ypač pasiteisina nuomojant 1 ir daugiau NT objektų, nes www.vienasaskaita.lt paskyroje galima „susidėti“ visus turimus objektus ir pakviesti kiekvieną nuomininką atskirai mokėti. Tinka taip pat net ir nuomojant užsieniečiams, nes www.vienasaskaita.lt puslapyje yra anglų ir rusų kalbų vertimas. Nors rekomenduojama patikrinti ar tikrai supranta ir apmoka (kartais pasitaiko nesusipratimų). Šis būdas netinkamas, jei yra paslaugų tiekėjų, kurie nėra oficialūs (pvz. kaimynų susitarimai bendram vandens gręžinio naudojimui ar pan.) ir negyvenamosios paskirties patalpų nuomai (pvz. loftai, komercinės patalpos ir kt.). Savininkas visada gali patikrinti mokėjimus ir apmokėjus sąskaitą gaunama žinutė, jog apmokėta, tad nebūtina kiekvieną kartą prižiūrėti mokėjimus.

- Fiksuotas mokestis. Šį būdą dažniausiai renkasi savininkai, kurie neturi laiko (ir noro) kiekvieną mėnesį skaičiuoti komunalinius mokesčius ir apmoka komunalinius mokesčius savarankiškai, neapkraunant nuomininkų. Nuomos termino eigoje (pvz. Gali pasirodyti, jog taikant fiksuotą mokestį nuomininkams paliekamos galimybės neribotai naudotis komunalinėmis paslaugomis (pvz. vandeniu, elektra), tačiau siekiant nuo to apsisaugoti siūloma numatyti sutartyje apie reikšmingus komunalinių paslaugų mokesčių mokėjimų viršijimus (pvz. Kam tinka? Šis būdas labai patinka nuomojantiems daugiau nei 1 butą, nes sutaupoma laiko kiekvieną mėnesį skaičiuojant komunalinius mokesčius. Dažniausiai tinkama visiems nuomininkams, įskaitant ir užsieniečius. Tačiau pasitaiko nuomininkų, kurie mėgsta planuoti išlaidas ir nori labiau žinoti kiek kiekvieną mėnesį „sunaudojo komunalinių paslaugų“ (tokių atvejų nedaug). Papildomas komentaras: Nuomojant komercines patalpas ar gyvenamuosius objektus juridiniams asmenims (arba užsienio ambasadoms) yra normalu tiesiog perrašyti komunalinių paslaugų sutartis nuomininkų vardu.

Kad ir kokį būdą pasirinksite periodiškai rekomenduojama patikrinti ir pasidomėti apie komunalinių mokesčių mokėjimus, tarifus papildomus mokesčius. Nes dažnai Vilniuje pasitaiko naujovių komunalinių mokesčių mokėjimo srityje. Sužinokite daugiau apie mokesčių mokėjimo būdus turint verslo liudijimą (VL) arba taikant gyventojų pajamų mokestį (GPM). Neapsigaukite renkantis, nes tai priklauso nuo to, už kiek ir kam nuomojate (privačiam asmeniui ar įmonei, ambasadai, ar tiesiog užsienyje veikiančiai įmonei).

| Metai | 120 VDU suma (EUR) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Svarbu! Daugiausia problemų su nuoma kyla ne dėl tarifų, o dėl prastų sutarčių. Kai jose neaiškiai apibrėžta, kas ką daro, kas ką išskaičiuoja ir kas ką sumoka, konfliktai ir delspinigiai - tik laiko klausimas. Ši publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.