Nekilnojamojo turto nuoma - tai procesas, kai vienas asmuo (nuomotojas) suteikia kitam asmeniui (nuomininkui) teisę naudotis nekilnojamuoju turtu tam tikrą laikotarpį už sutartą mokestį (nuompinigius). Šiame straipsnyje aptarsime NT nuomos ypatumus Lietuvoje, įstatymus, reglamentuojančius nuomą, bei patarimus, kaip sėkmingai išnuomoti ar išsinuomoti turtą.

Valstybės ir savivaldybės turto nuoma

Valstybės arba savivaldybės ilgalaikis materialusis turtas gali būti išnuomotas ne ilgesniam kaip 10 metų laikotarpiui (įskaitant nuomos termino pratęsimą), išskyrus atvejus, kai įstatymai, tarptautinės sutartys ar tarptautiniai susitarimai nustato kitaip, taip pat atvejus, kai valstybės arba savivaldybės ilgalaikis materialusis turtas išnuomojamas įgyvendinant valstybei svarbius ekonominius arba regioninės svarbos projektus, nuomos laikotarpį nustatant atsižvelgus į projekto investicijų grąžą ir projekto veiklos pobūdį.

Nuompinigiai už valstybės ilgalaikio ir trumpalaikio materialiojo turto, kurį patikėjimo teise valdo valstybės institucijos, įstaigos ir organizacijos, nuomą pervedami į valstybės biudžetą. Nuompinigiai už valstybės turto, kurį patikėjimo teise valdo valstybės įmonės arba patikėjimo teise pagal patikėjimo sutartį valdo mokslo ir studijų institucijos ar kiti įstatymų nustatyti subjektai, kurie įstatymų nustatyta tvarka turi teisę išnuomoti valstybei nuosavybės teise priklausantį ilgalaikį ir trumpalaikį materialųjį turtą, nuomą pervedami į atitinkamų subjektų sąskaitas. Nuompinigiai už valstybės ilgalaikio ir trumpalaikio materialiojo turto, įtraukto į Valstybinio socialinio draudimo fondo apskaitą, nuomą pervedami į Valstybinio socialinio draudimo fondo sąskaitą.

Nuomos sutartyje turi būti nustatyti Vyriausybės ar savivaldybės tarybos numatyto dydžio delspinigiai už nuomininko praleistą nuomos mokesčio mokėjimo terminą, jeigu kiti įstatymai nenustato kitaip. Jeigu nuomos sutartyje delspinigiai nenustatyti, nuomininkas moka 0,05 procento dydžio delspinigius už kiekvieną pavėluotą dieną. Nuomininkui, pagerinusiam išsinuomotą turtą, už turto pagerinimą neatlyginama.

"Ober-Haus" Paslaugos NT Nuomos Srityje

"Ober-Haus" teikia gyvenamojo nekilnojamojo turto - namų, butų ir žemės sklypų pardavimo, nuomos, paieškos ir konsultacines paslaugas visoje Lietuvoje. Siekiame, kad NT pardavimas taptų kuo paprastesnis ir sklandesnis, o sprendimai su "Ober-Haus" pranoktų kiekvieno mūsų kliento lūkesčius. "Ober-Haus" naudojamos rinkodaros priemonės ir pardavimo kanalai padeda pasiekti ir sudominti kiekvieną potencialų pirkėją - net ir tokį, kuris turto ieško neaktyviai. Esame patyrę derybininkai, gebantys savo klientams pasiekti geriausias pardavimo sąlygas. Valdydami plačią informaciją apie įgyvendintus ir vykstančius pardavimo sandorius ir tendencijas NT rinkoje, gebame tiksliai nustatyti NT kainą. Patikriname, ar visi pardavimui, deryboms ir sandoriui reikalingi dokumentai yra tinkamai parengti.

Teikiame visų tipų - butų, namų, kotedžų, prabangaus NT, kotedžų ir loftų - gyvenamojo NT nuomos tarpininkavimo bei valdymo paslaugas visoje Lietuvoje. Ilgalaikių ir sėkmingų nuomos sandorių pagrindą sudaro mokių ir motyvuotų nuomininkų paieška. Sukaupę didžiulę patirtį gyvenamojo NT nuomos rinkoje, parengiame mūsų klientų interesus geriausiai apsaugančią nuomos sutartį, jos priedus ir kitus svarbius dokumentus.

Daugiau nei 25 metus sėkmingai padedame įsigyti, parduoti ar išnuomoti prabangų nekilnojamąjį turtą savo klientams. Puoselėjame tvirtus santykius su užsienio šalių diplomatinėmis atstovybėmis, tarptautinėmis kompanijomis, jų vadovais ir aukščiausio lygio darbuotojais. Nuolatos sekame prabangaus nekilnojamojo turto rinką ir joje vykstančius pokyčius, reguliariai rengiame prabangaus būsto rinkos apžvalgas ir valdome šviežiausią informaciją.

"Ober-Haus" teikia pardavimo, rinkodaros, konsultacijų ir rinkos analizės paslaugas NT plėtotojams, vystant visų tipų ir dydžio būsto projektus: daugiabučius, kotedžus, individualius ar sublokuotus namus, loftus. Parengiame optimaliausią Jūsų NT projekto pardavimo ir rinkodaros koncepciją, analizuojame ir pateikiame siūlymus dėl žemės sklypo ar teritorijos geriausių panaudojimo galimybių.

Įdėmiai sekame NT rinką, joje vykstančius pokyčius ir prognozuojame ateities tendencijas. Esame sėkmingai įgyvendinę daugiau nei 200 tiek mažos, tiek itin didelės apimties daugiabučių, kotedžų, individualių namų, loftų ir kitokio tipo NT projektų, kurių pardavimu ir rinkodara rūpinomės. Turėdami platų biurų tinklą, paslaugas NT plėtotojams teikiame visoje Lietuvoje.

"Ober-Haus" teikiamos paslaugos NT plėtotojams:

- Galimybių studija ir ekonominis įvertinimas.

- Koncepcijos rengimas.

- Techninių, inžinerinių ir architektūrinių sprendimų parinkimas.

- Konsultacijos sutarčių rengime ir sudaryme.

- Pardavimo ataskaitos.

Lietuvos būsto rinkos apžvalga. Ober-Haus Būsto departamento vadovas Antanas Kišūnas.

NTkaina.lt - "Ober-Haus" parengė virtualią būsto kainos nustatymą sistemą - kviečiame sužinoti savo buto kainą nemokamai. Tai įrankis, kuris leis apskaičiuoti preliminarią būsto kainą Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje realiuoju laiku.

"Ober-Haus" kiekvieną mėnesį skelbia butų kainų pokyčių duomenis, kuriuos taip pat pateikia ir interaktyvioje skaičiuoklėje. Tai patogus įrankis, kuris parodo, kaip kito butų kainos penkiuose didžiausiuose Lietuvos miestuose pasirinktu laikotarpiu.

Svarbūs Aspektai Prieš Nuomojantis NT

Svarbiausi aspektai, kuriuos reiktų aptarti su nuomotoju prieš nuomojantis NT:

- Ar galima laikyti gyvūnus?

- Ar galima rūkyti?

- Ar galima daryti remonto darbus?

- Kas apmoka komunalinius mokesčius?

Būsto Išperkamoji Nuoma

Būsto išperkamoji nuoma - įsigijimo būdas, kai išsirinkus norimą įsigyti būstą pirmiausiai sutartą laikotarpį jį nuomojatės, o pasibaigus šiam nuomos laikotarpiui turite teisę jį išsipirkti už likutinę kainą.

Kas mėnesį mokant išperkamosios nuomos įmokas dalis tų įmokų sumos yra įskaitoma kaip būsto išpirkimui kaupiama suma, t.y., šią sumą Jūs taupote. Jei pasibaigus išperkamosios nuomos laikotarpiui nusprendžiate būstą išsipirkti, šia suma yra mažinama pradinė būsto kaina.

Mes išskiriame dvi kryptis t.y. Rent2Buy - ieškantiems laikino sprendimo pradinio įnašo sukaupimui arba laikotarpiui, kuriuo bandoma pasiskolinti iš banko bei Išperkamoji nuoma - tiems, kurie nori išsipirkti 100% buto vertės.

Pvz., jei buto kaina yra 100.000,00 EUR, o per 24 mėn. Sukaupėte 15.000 EUR, tuomet norint išsipirkti butą lieka sumokėti 85.000 EUR. Sutarties pradžioje galite įmokėti bet kokį norimą pradinį įnašą (minimalus pradinis įnašas 5% būsto vertės) pvz.: 10.000 EUR - tokiu atveju Jums teliks sukaupti tik 5.000 EUR ir būsite pasiruošę kreiptis į banką dėl likusios dalies finansavimo. Būna situacijų, kai pradinį įnašą Pirkėjas jau turi sukaupęs, bet bankas vis dar nesutinka suteikti paskolos - įmokėkite pradinį įnašą, įsikelkite į norimą būstą ir mokėkite gerokai mažesnes mėnesines įmokas (tik nuoma) iki kol Jūsų finansinė padėtis taps tinkama bankui.

Peržiūrėkite mūsų siūlomus būstus su išperkamąja nuoma.

Peržiūrėkite pavyzdinį išperkamosios nuomos mokėjimo grafiką mūsų skačiuoklėje.

Išperkamoji Automobilių Nuoma

Automobilių nuoma dažnai asocijuojasi su trumpalaikiais kelionės poreikiais - kai reikia transporto vos kelioms dienoms ar savaitėms. Tačiau vis daugiau žmonių ir įmonių renkasi išperkamąją automobilių nuomą, kuri leidžia naudotis automobiliu ilgesnį laikotarpį, su galimybe jį įsigyti pasibaigus nuomos sutarčiai.

Kas yra išperkamoji automobilių nuoma?

Išperkamoji automobilių nuoma - tai paslauga, kuri leidžia klientui išsinuomoti automobilį ilgesniam laikui, dažniausiai nuo vienerių iki penkerių metų. Skirtingai nuo tradicinės nuomos, šios paslaugos pabaigoje klientas turi galimybę išpirkti automobilį už iš anksto nustatytą likutinę vertę. Kitaip tariant, po sutarties pabaigos nuomininkas gali pasirinkti - grąžinti automobilį arba jį įsigyti.

Kaip veikia išperkamoji nuoma?

Procesas yra gana paprastas. Pirmiausia, klientas pasirenka norimą automobilį ir sudaro nuomos sutartį su paslaugos teikėju. Sutartyje nustatomas mėnesinis mokėjimas, kurį sudaro nuomos kaina ir potencialus automobilio nusidėvėjimas per sutarties laikotarpį. Pasibaigus sutarties terminui, klientui suteikiama galimybė įsigyti automobilį už likutinę vertę, kuri dažnai yra gerokai mažesnė nei rinkos kaina.

Kodėl verta rinktis išperkamąją nuomą?

- Finansinis lankstumas: Išperkamoji nuoma suteikia galimybę naudotis nauju ar mažai naudotu automobiliu be didelių pradinio kapitalo investicijų.

- Sumažinta rizika: Kadangi sutarties pabaigoje turite galimybę pasirinkti, ar norite įsigyti automobilį, rizika dėl jo vertės sumažėjimo yra minimali.

- Naujesnis modelis ir technologijos: Išperkamoji nuoma leidžia reguliariai atnaujinti savo automobilį į naujesnį modelį.

Kaip pasirinkti tinkamą išperkamąją nuomą?

Svarbu atidžiai įvertinti savo poreikius ir galimybes. Rinkdamiesi išperkamąją nuomą, atkreipkite dėmesį į:

- Mėnesinę įmoką

- Likutinę vertę

- Sutarties sąlygas

Kas yra nuoma?

Núoma, materialiojo turto perdavimas kitiems fiziniams ar juridiniams asmenims laikinai naudoti ir valdyti arba tik naudoti už sutartą ar įstatymo nustatytą atlygį. Nuomos objektas gali būti tik nesunaudojamieji daiktai, tai yra ilgą laiką neprarandantys savo vartojamųjų savybių naudojant juos pagal paskirtį (įstatymai gali nustatyti daiktų rūšis, kurių nuoma draudžiama arba ribojama).

Pagal nuomos sutartį viena šalis (nuomotojas), kuriai priklauso daiktas, įsipareigoja perduoti kitai šaliai (nuomininkui), kuri ketina jį naudoti savo asmeniniams, namų ūkio, verslo ar kitiems poreikiams tenkinti, tinkamą naudoti pagal paskirtį daiktą, o nuomininkas įsipareigoja mokėti nuomos mokestį pinigais (nuompinigiai) ar natūra (natūrinė nuoma) ir pasibaigus sutarties terminui ar ją nutraukus grąžinti daiktą nuomotojui.

Nuomotojas lieka teisėtas daikto savininkas, nuomininkas gali naudoti daiktą tik sutartyje nustatytomis sąlygomis ir negali juo laisvai disponuoti (pavyzdžiui, jį parduoti, įkeisti, padovanoti). Nuomotojas atsako už daikto kokybę tuo momentu, kai jis perduodamas naudoti nuomininkui. Nuomininkas privalo laikyti išsinuomotą daiktą tvarkingą (nuomotojas turi teisę tikrinti, kaip jis naudojamas), atlyginti daikto išlaikymo išlaidas (pavyzdžiui, komunalinius mokesčius už gyvenamąsias patalpas), prireikus - ir nuostolius, susijusius su daikto praradimu ar jo būklės pablogėjimu dėl nuomininko kaltės.

Išnuomoto daikto einamąjį remontą savo lėšomis dažniausiai turi daryti nuomininkas, o kapitalinį remontą - nuomotojas. Išsinuomoto daikto teikiamos pajamos, produkcija, vaisiai, gyvulių prieauglis priklauso nuomininkui. Nuomininkas, kuris tvarkingai vykdė savo pareigas pagal nuomos sutartį, pasibaigus sutarties terminui turi pirmenybės teisę prieš kitus asmenis toliau nuomoti daiktą.

Pasikeitus nuomotojui (pavyzdžiui, mirus fiziniam asmeniui, pertvarkius juridinį asmenį, kuriam priklausė nuomojamas daiktas) nuomos sutartis lieka galioti, jeigu ji buvo nustatyta tvarka įregistruota viešajame registre. Kai nuomininkas fizinis asmuo miršta, išsinuomoto daikto nuomos teisę paveldi jo įpėdiniai.

Nuomotojo rašytiniu sutikimu iš jo išsinuomotą daiktą nuomininkas turi teisę išnuomoti trečiajam asmeniui - subnuomininkui (subnuoma). Kitos specifinės nuomos rūšys - lizingas, emfiteuzė. Nuomodamas automobilius ir kitas transporto priemones nuomotojas gali papildomai teikti nuomininkui jų vairavimo ir techninės priežiūros paslaugas.

Išnuomojant įmonę kaip turtinį kompleksą nuomininkas laikinai perima ir įmonės materialųjį turtą, ir jos intelektinę nuosavybę, apyvartines lėšas, turtines teises ir pareigas tretiesiems asmenims (pavyzdžiui, skolas). Gyvenamųjų patalpų nuomininkai gali būti tik fiziniai asmenys arba tokie juridiniai asmenys, kurie išnuomotą gyvenamąją patalpą naudoja fiziniams asmenims apgyvendinti.

LIETUVOJE 21 amžiaus pradžioje didžiausią ekonominę reikšmę turi nekilnojamojo turto, transporto priemonių, pramoninės įrangos, žemės nuoma. Kai kurių įmonių pagrindinė veikla yra automobilių, dviračių, sporto ir turizmo inventoriaus, filmų vaizdo įrašų, proginių drabužių ir kitų kilnojamųjų daiktų trumpalaikė (vartojimo) nuoma fiziniqms asmenims.

Nuomos sutartis gali būti terminuota ar neterminuota, bet jos terminas visais atvejais negali viršyti 100 metų. Jeigu pasibaigus terminuotai nuomos sutarčiai nuomininkas daugiau kaip 10 dienų toliau naudojasi turtu ir nuomotojas tam neprieštarauja, laikoma, kad sutartis tapo neterminuota. Neterminuotą nuomos sutartį kiekviena šalis gali bet kada nutraukti savo noru iš anksto įspėjusi kitą šalį prieš 1 mėnesį, o nuomojant nekilnojamąjį daiktą - prieš 3 mėnesius.

Kaip tinkamai vykdyti būsto nuomos veiklą?

Norint gyvenamąsias patalpas nuomoti tik gyventojams, pavyzdžiui, kambarį ar butą studentams, tai galima daryti dviem būdais. Vienas jų - įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“. Pasirinkus verslo liudijimą, reikės sumokėti gyventojų pajamų mokestį (toliau - GPM), o gautas nuomos pajamas deklaruoti iki kitų metų gegužės 2 d. Svarbu pažymėti, kad su šiuo verslo liudijimu gyventojas gali nuomoti tik gyventojams ir tik gyvenamosios paskirties patalpas.

Antrasis būdas - nuomoti neįsigijus verslo liudijimo, tačiau metams pasibaigus, iki kitų metų gegužės 2 d., deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc.

Verslo Liudijimai

Atkreipiame dėmesį, kad verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius didėja. Ši tendencija rodo augantį gyventojų sąmoningumą ir nuteikia optimistiškai. Verslo liudijimų populiarumą lemia tai, kad šis būdas yra paprasčiausias, norint legaliai vykdyti veiklą bei sumokėti mokesčius.

Verslo liudijimą gyventojas gali įsigyti metams, mėnesiui ar netgi pageidaujamam dienų skaičiui (bet ne mažiau nei 5 dienoms per metus, dienos gali eiti ne iš eilės). Atitinkamai proporcingai už pasirinktas veiklos dienas apskaičiuojamas mokėtinas fiksuoto dydžio pajamų mokestis.

Verslo liudijimų kainas lemia keletas veiksnių - veiklos teritorija, veiklos rūšis bei vykdymo laikotarpis. Verslo liudijimų fiksuotus pajamų mokesčio dydžius atitinkamiems metams tvirtina vietos savivaldybių tarybos, o preliminarią verslo liudijimo kainą padės apskaičiuoti VMI įdiegta skaičiuoklė.

Įsigyti verslo liudijimus labai paprasta, tą galima padaryti e.

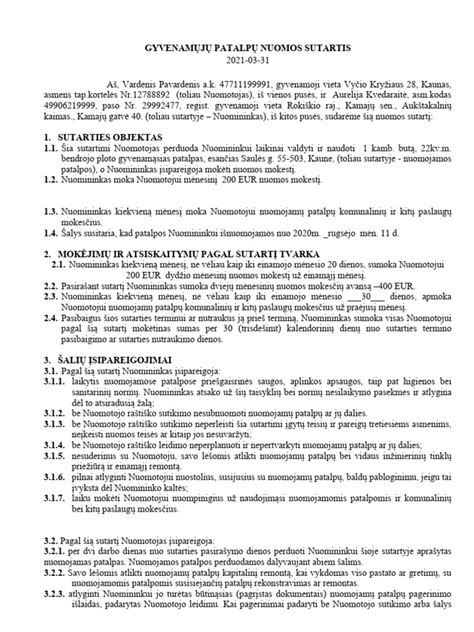

Nuomos Sutartis

Pažymima, kad nuomojant būstą, gyventojams tikslinga sudaryti su nuomininku nuomos sutartį raštu. Sutartyje būtina aptarti esmines būsto naudojimo sąlygas, atlyginimo dydį, atsiskaitymų tvarką, atsakomybę žalos atveju ir kitus aspektus.

Sutartis yra naudinga ir reikalinga abejoms šalims - tiek nuomotojui, tiek nuomininkui.

Brokerių Paslaugos

Galiu tik pasidžiaugti, kad besinaudojančių tarpininkų paslaugomis vis daugėja. Nemaža dalis gyventojų, kurie kartą pasinaudoja brokerių paslaugomis nuomojant ar nuomojantis būstą, vėliau tampa nuolatiniais jų klientais, nes brokeris - tai ekspertas, kasdien dirbantis šį darbą, puikiai išmanantis rinką ir visus niuansus, susijusius su nuomos procesu.

Taip pat norisi atkreipti dėmesį, kad dažniausiai nekilnojamojo turto agentūros atlieka pirmąjį žmogaus tinkamumo tapti brokeriu filtrą. Atsakingai jį apmoko ir paruošia profesionaliam brokerio darbui.

Lietuvoje profesionalių brokerių tikrai yra. Kadangi brokerių veikla mūsų šalyje yra nereglamentuota, pasiskelbti ir save vadinti brokeriu gali bet kas, taip pat ir nepatikimi bei prastos reputacijos asmenys, kurie gali konsultuoti klientus, netgi sąmoningai suteikti jiems informaciją, kaip likti šešėlyje ir nemokėti mokesčių.

Norėdami atskirti bet kaip teikiančius paslaugas nuo profesionaliai dirbančių šioje srityje, LNTAA sukūrė sistemą, kuri padeda identifikuoti profesionalus. Pirmiausia brokerio žinios ir profesionalumas įtvirtinamas egzamino metu. Gautas sertifikatas patvirtina, jog brokeris atitinka rinkoje reikalingas kompetencijas.

VMI Dėmesys Patalpų Nuomotojams

VMI patalpų nuomos sektoriui skiria didelį dėmesį. Nustatant patalpas nuomojančius ir pajamų nedeklaruojančius asmenis, mokesčių administratorius remiasi įvairiais informacijos šaltiniais.

Siekdama išsiaiškinti deklaruoti pajamas ar susimokėti mokesčius pamiršusius būsto nuomotojus, VMI prioritetą teikia komunikacijai su mokesčių mokėtojais. Jie informuojami apie VMI kilusius klausimus, kviečiami pokalbiui, prašoma pateikti paaiškinimus dėl veiklos aplinkybių.

Tik tuo atveju, jei gyventojas atsisako bendradarbiauti su mokesčių administratoriumi, taikomos kitos poveikio priemonės - kontrolės veiksmai ar administracinė atsakomybė.

Dažniausiai tie mokesčių mokėtojai, kurie sulaukia mokesčių administratoriaus dėmesio ir pokalbių metu išsiaiškinama, jog būstas buvo nuomojamas, o mokesčiai pamiršti sumokėti, sutinka bendradarbiauti ir pateikia ar patikslina gyventojų pajamų deklaracijas.

Svarbūs aspektai PVM skaičiavimo klausimais

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė. Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Jos registruoti VMI nereikia.

Patalpų nuomos veikla nėra apmokestinama PVM. Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc.

Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m.

Turto nuoma iš gyventojo. Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės. Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla. Paprastojo remonto PVM atskaitomas iš karto. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama.

Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos. Tik dėl to, kad VšĮ bus įregistruota kaip PVM mokėtoja, nuomotojas neturės teisės pradėti skaičiuoti PVM. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą. Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, t. y. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI. Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM.

Veiklos Nuoma

Veiklos nuoma - tai nuomos sandoris, kai asmuo moka nustatytas įmokas ir turi teisę per visą nuomos laikotarpį naudotis nuomos objektu. Pagrindinis finansinės nuomos (įprastai vadinamos lizingu) ir veiklos nuomos skirtumas yra tas, kad antruoju atveju pasibaigus sutarčiai turtas netampa kliento nuosavybe, o sugrįžta nuomotojui. Tiesa, pasibaigus nuomos sutarčiai paslaugos teikėjas gali suteikti galimybę klientui įsigyti naudojamą turtą, pavyzdžiui, už rinkos kainą arba (ypač automobilių veiklos nuomos atveju) už likutinę vertę. Ji gali būti tiek didesnė, tiek ir mažesnė už turto rinkos kainą.

Daugeliu atvejų už naudojimąsi veiklos nuomos objektu yra nustatomas fiksuotas mokestis. Priklausomai nuo taikomų sąlygų, paslaugos teikėjas gali rūpintis ir nuomojamo objekto priežiūra bei aptarnavimu. Taigi įmonėms ši paslauga suteikia galimybę planuoti ilgesnio laikotarpio pinigų srautus. Nuomojantis, o ne įsigyjant reikiamą turtą, jo apskaita įmonėms tampa paprastesnė. Veiklos nuomos objektai dažniausiai būna transporto priemonės, komercinė, pramoninė, technologinė įranga ir kt.