Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau ji taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Šiame straipsnyje išsamiai aptarsime nekilnojamojo turto nuomos apmokestinimo klausimus Lietuvoje, įskaitant PVM, GPM ir kitas svarbias prievoles. Taip pat apžvelgsime skirtingus nuomos būdus ir jų apmokestinimo ypatumus.

Nekilnojamojo Turto Nuomos Pajamų Apmokestinimo Būdai

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos keliais būdais:

- Verslo liudijimas (VL): Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Pajamų mokestis: Visais kitais atvejais (pvz., nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

- Individuali veikla: Registruojate individualią veiklą VMI ir nuomojate turtą kaip veiklą.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo esminiai gyventojų pajamų mokesčio (GPM) pakeitimai. Visos gyventojo pajamos - tiek iš darbo santykių, tiek iš nuomos ar individualios veiklos - nuo šiol sumuojamos į bendrą metinę sumą ir apmokestinamos progresiniais tarifais: 20%, 25% ir 32%.

Pajamų Klasės, Deklaravimas ir Mokesčio Mokėjimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Žemiau esančioje lentelėje pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

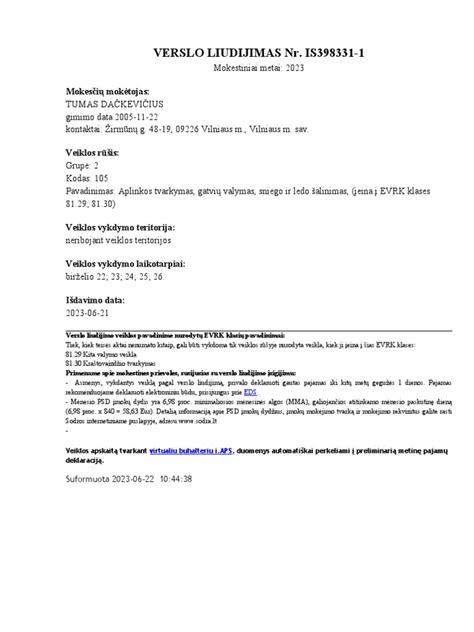

Verslo Liudijimas: Fiksuotas Pajamų Mokestis

Jei gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Svarbu: verslo liudijimas taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus.

Patarimas: verslo liudijimas paprastai apsimoka, kai nuomos pajamos viršija tam tikrą ribą. Pavyzdžiui, Vilniuje su 684 € metiniu mokesčiu, verslo liudijimas apsimoka jau nuo ~4 560 €/m.

Pridėtinės Vertės Mokestis (PVM)

Nuo 2025 m. gegužės 1 d. įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Svarbu žinoti: trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama. Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%).

PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiui, jei sudaryta gyvenamųjų patalpų nuomos sutartis, kurioje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

Pagal suformuotą ESTT praktiką nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Nuoma Per Tarpininkus

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos.

Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

Veiklos Nuoma

Prieš perkant ar nuomojant transporto priemonę komercinei veiklai, rekomenduojama gerai susipažinti su skirtingų lizingo sutarčių rūšių, veiklos nuomos ir finansinio lizingo sąlygomis.

Veiklos nuomos sutartis suteikia teisę įmonei už sutartą mokestį naudotis automobiliu ar kita transporto priemone tol, kol baigiasi sutartyje numatytas terminas. Panašiai kaip ir nuomojantis bet kokį kitą turtą, sutarčiai pasibaigus, automobilio nuomininkas privalo jį grąžinti savininkui.

Veiklos nuomos objektas nėra apskaitomas įmonės balanse. Išlaidos, kurias bendrovė išleidžia automobilio nuomai, yra priskiriamos veiklos sąnaudoms. Tokią paslaugą dažnai renkasi didelės tarptautinės įmonės, kurioms reikia daug transporto priemonių veiklai vykdyti, tad įsigyti nuosavus automobilius tiesiog neapsimokėtų.

Finansinis Lizingas

Finansinis lizingas suteikia daugiau alternatyvų. Jeigu bendrovė nėra tikra, ar pasibaigus sutarties terminui norės tapti automobilio savininke ar ne, rekomenduojama geriau rinktis finansinio lizingo su likutine verte paslaugą. Ji suteikia teisę padengti likutinę automobilio vertę sutarties laikotarpio pabaigoje arba leisti turtą atpirkti buvusiam jo savininkui ar kitai trečiajai šaliai.

Finansinis lizingas su likutine verte yra tokia lizingo rūšis, kai lizingo gavėjas per sutartą laikotarpį padengia dalį turto vertės. Sutarties laikotarpio pabaigoje galima pasirinkti, ar sumokėti likusią dalį, ar leisti už šį turtą sumokėti atpirkėjui. Apskaitos atžvilgiu toks lizingas prilygsta bet kokiai kitai paskolai.

Finansiniu lizingu perkamas automobilis apskaitomas kaip bendrovės turtas. Sutartyje numatyta automobilio kaina įtraukiama į ilgalaikius bendrovės įsipareigojimus.

Finansinio lizingo sutartis gali būti sudaryta ir be likutinės vertės. Tokiu atveju mokamos didesnės lizingo įmokos, tačiau sutarties laikotarpio pabaigoje nereikia padengti likutinės sumos.

Finansinio lizingo paslauga taip pat suteikia teisę susigrąžinti pridėtinės vertės mokestį už visą komercinės paskirties turtą, o veiklos nuomos atveju PVM susigrąžinti galima tik nuo faktiškai sumokėtų įmokų.

Svarbu Žinoti

- Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

- Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

- Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

- Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

- Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių.

Svarbu: Ši publikacija yra informacinė. Dėl konkretaus taikymo ir galimų teisinių pasekmių rekomenduojama pasikonsultuoti su specialistais.

Palyginti su 2024 m. antruoju ketvirčiu, būsto kainos padidėjo 1,4 proc., o nuomos - 0,9 proc. Ši informacija gaunama iš duomenų apie namų kainos ir nuomos mokesčius šiandien paskelbė Eurostatas.

Nuo 2010 m. iki 2011 m. antrojo ketvirčio būsto kainos ir nuomos kainos ES keitėsi panašiai, tačiau nuo to laiko pasikeitė skirtingai. Nors nuomos kainos nuolat didėjo, būsto kainos buvo labiau kintamos, derinant nuosmukio laikotarpius, o po to sparčiai kylančius. Kalbant apie nacionalinius duomenis, lyginant 2024 m. trečiąjį ketvirtį su 2010 m., 20 ES šalių, apie kurias turimi duomenys, būsto kainos padidėjo daugiau nei nuomos mokesčiai.

Per tą patį laikotarpį būsto kainos daugiau nei trigubai išaugo Vengrijoje ir Estijoje (abi +230%), o daugiau nei dvigubai išaugo Lietuvoje (+181%), Latvijoje (+154%), Čekijoje (+135%), Austrijoje (+ 114 proc., Portugalija (+113 proc.), Bulgarija (+110 proc.) ir Liuksemburgas (+103 proc.). Per tą patį laikotarpį nuomos kainos išaugo 26 ES šalyse, o daugiausiai pakilo Estijoje (+216%), Lietuvoje (+183%), Airijoje (+109%) ir Vengrijoje (+108%). Graikija buvo vienintelė šalis, kurioje nuomos kainos sumažėjo (-16 proc.).

Vilniaus apskrities valstybinė mokesčių inspekcija (toliau - Vilniaus AVMI) primena, jog iki gegužės 2 d. pajamų deklaracijas turi pateikti gyventojai, 2016 m. nuomoję jiems priklausantį nekilnojamąjį turtą, pavyzdžiui, būstą, ir deklaruoti iš šios veiklos gautas pajamas.

„Gyventojai įvykdyti mokestines prievoles - sumokėti mokestį nuo būsto nuomos pajamų - gali įsigydami verslo liudijimą arba pajamų mokestį sumokėti gavę pajamas. Pirmuoju atveju gyventojas pajamų mokestį sumoka įsigydamas verslo liudijimą numatytam nuomos laikotarpiui ir iki gegužės 2 d. metinėje pajamų deklaracijoje turi deklaruoti tik gautų pajamų sumą. Antruoju atveju, kai būstas nuomojamas be verslo liudijimo, reikia ne tik deklaruoti iš nuomos gautas pajamas, bet ir nuo jų apskaičiuoti ir sumokėti 15 proc.

Vilnietis Julius Laiconas - vienas tų, kuris būsto nuomos pajamas jau deklaravo. Jis kartu su žmona nuomoja butą, šiai veiklai jie įsigijo verslo liudijimą. „Mokėti mokesčius skatina pilietiškumas, pagarba valstybei. Tokios taisyklės, jos galioja visiems, jomis ir vadovaujamės. Keista būtų tuo girtis, juk tiesiog atliekame tai, ką reikia“, - sako p.

Mokesčių administratoriaus duomenimis, vis dažniau apie tai, kad iš būsto nuomos gautos pajamos turi būti deklaruojamos ir sumokami mokesčiai, kitiems linkę priminti ir patys gyventojai. Šių metų pirmąjį ketvirtį VMI pasitikėjimo telefonu 1882 Vilniuje gauti 45 pranešimai apie galbūt nesumokėtus mokesčius už nuomojamą būstą - t.y.

Šalies gyventojai aktyviau VMI informuoja ir apie kitus galbūt daromus mokestinius pažeidimus. Šių metų pirmąjį ketvirtį VMI pasitikėjimo telefonu 1882 ir programėle „Pranešk“ jie pateiktė daugiau nei 1,3 tūkst. pranešimų - tai 32 proc. daugiau nei 2016 m. pirmą ketvirtį. Praėjusiais metais VMI sulaukė apie 4,6 tūkst.

„Būsto nuomos sektoriui vis dar skiriame didelį dėmesį, aiškindamiesi, ar būstą nuomojantys asmenys deklaruoja gautas pajamas. Gyventojų VMI pasitikėjimo telefonu 1882, programėle „Pranešk“ ir kitais būdais pateikta informacija yra reikšminga, ją nuolat tikriname, vertiname savo turimus duomenis ir kilus įtarimams dėl galbūt nedeklaruotų ir nesumokėtų mokesčių savininkus kviečiamės pokalbio“, - teigia E.

Vilniaus AVMI, įtardama, kad mokesčiai nuo būsto nuomos pajamų gali būti nesumokėti, per pirmuosius tris šių metų mėnesius apie 60 savininkų pasikvietė į pokalbius - trečdalis nurodė gavę būsto nuomos pajamų, tačiau jų nedeklaravę. Sulaukę mokesčių inspekcijos dėmesio, šie gyventojai pateikė metines pajamų deklaracijas ir sumokėjo apie 9 tūkst.

Jeigu gyventojas būstą nuomojo be verslo liudijimo iš būsto nuomos gautas pajamas jis turėtų deklaruoti GPM308 P priede, P1 laukelyje pasirenkamas 15 proc. GPM mokesčio tarifas, P2 laukelyje - pajamų rūšies kodas 23, P4 laukelyje įrašoma gautų pajamų suma. P5 ir P8 laukeliuose reikia įrašyti nulį, jei būsto nuomos pajamos buvo gautos iš fizinio asmens.

VMI statistiniais duomenimis, verslo liudijimą vykdyti veiklą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ 2016 m. buvo įsigiję 7125 gyventojai, 2015 - 5768; 2014 - 5042; 2013 - 4277.

Verslo liudijimą „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas“ 2016 m. 837 gyventojas, 2015 m. - 696 gyventojai, 2014 - 593; 2013 - 501.

Verslo liudijimą „Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas“ 2016 m. įsigijo 852 gyventojų, 2015 m. - 849; 2014 - 780; 2013 m - 719 gyventojų.

Pastaraisiais metais visoje Lietuvoje auga ir gyventojų deklaruojamos pajamos gautos iš nekilnojamojo turto nuomos. Už 2015 m. beveik 54 tūkst. gyventojų deklaravo apie 168 mln. eurų iš minėtos veiklos gautų pajamų, už 2014 m. - 52 tūkst. deklaravo 149 mln. eurų gautų pajamų, 2013 m. - 46,5 tūkst. - apie 123 mln. eurų, 2012 m. - 42 tūkst. - 109 mln.

Išsamią informaciją apie pajamų ir turto deklaravimą VMI paskelbė interneto svetainėje www.vmi.lt (Apie VMI -> Svarbu -> 2016 m.

VMI primena, kad savarankiškai aktualią informaciją mokesčių klausimais, seminarų dalijamąją medžiagą, paaiškinimus ir komentarus galima rasti adresu www.vmi.lt. Pasikonsultuoti su VMI specialistais mokesčių klausimais galima paskambinus telefonu 1882 arba +370 5 255 3190.

Pastaba: Valstybinė mokesčių inspekcija grotažyme #ateikitpasitarsim socialiniuose tinkluose skatina atkreipti dėmesį į galbūt daromus mokestinius pažeidimus ir sąmoningai į juos reaguoti.

Metų pradžioje daugiausiai biurų ploto Vilniaus rinkoje išnuomojo NT plėtros kompanija „Hanner“ - 6,3 tūkst. kv. m, o tai sudaro 31 proc. rinkos.

Įmonės valdybos pirmininko Arvydo Avulio teigimu, tokius įmonės rezultatus lėmė teisingai pasirinkta kainodaros strategija, lankstus prisitaikymas prie kliento poreikių, neribota parkavimo vietų pasiūla.

Pasak jo, šiuo metu įmones labiausiai domina centrinis Vilniaus verslo rajonas (angl. central business district, CBD) - pirmąjį metų ketvirtį populiariausi buvo „Europos“ verslo centras ir „Business Stadium“ kvartalas.

„Turime pagrindą nuosekliai tęsti investicijas į verslo centrų statybą ir modernizavimą. Vilniaus paveikslą pakeis viršutinį aukštą pasiekęs „Zaha Hadid Architects“ biuro suprojektuotas verslo centras „Business Stadium Central“. Jis kilstelės verslo centrų kokybės kartelę į naują lygį“, - sako įmonės valdybos pirmininkas.

Jo teigimu, jaučiamas didelis nuomininkų susidomėjimas šiuo verslo centru, kuris taps centriniu kvartalo pastatu, jau pradėtos derinti pirmosios nuomos sutartys.

Įmonė savo komercinio NT portfelyje turi daugiau kaip 110 tūkst. kv.