Artėjant mokslo metų pradžiai, didieji regiono miestai sulaukia gausaus skaičiaus studentų, tad verslūs miestų gyventojai teikia nuomos paslaugas. Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. Ką būtina žinoti teikiant tokias paslaugas gyventojams, įmonėms? Į gyventojams dažniausiai kylančius klausimus atsako Kauno apskrities valstybinės mokesčių inspekcijos (VMI) viršininkė Judita Stankienė.

2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas.

Plačiaja prasme kalbėdami apie apgyvendinimo paslaugų teikimą, kalbame apie kiek skirtingas paslaugas - patalpų nuomos, nakvynės ir pusryčių, kaimo turizmo paslaugas. Apgyvendinimo paslaugos yra savarankiška, už užmokestį atliekama ekonominė veikla, kuria sudaromos sąlygos tenkinti nakvynės ir higienos poreikius.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Vasaros sezonas jau perkopė savo zenitą ir artėja link pabaigos, tačiau kaimo turizmo ir poilsiautojų apgyvendinimo paslaugos dar aktualios. Vasaros sezono metu regiono kurortai, kaimo turizmo sodybos sulaukia nemažai poilsiautojų, tad natūralu, kad verslūs krašto gyventojai teikia apgyvendinimo paslaugas. Ką privalu žinoti teikiant tokias paslaugas?

Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas: Pagrindiniai Būdai

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

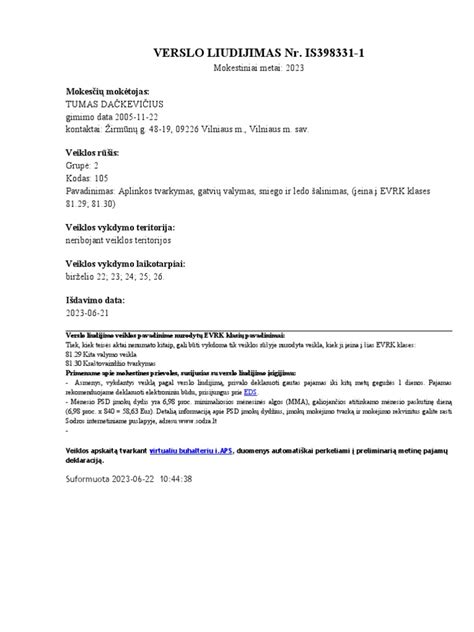

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Visais kitais atvejais (pvz., nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Gyventojų vykdoma nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl atskirais atvejais, kai patalpos yra nuomojamos kitiems gyventojams, pakanka su nuomininku sudaryti nuomos sutartį. Tačiau, VMI atkreipia dėmesį, kad GPM įstatymas numato, jog gavus pajamų iš patalpų nuomos, gyventojai iki kitų metų gegužės 1 d. tokias pajamas turi deklaruoti bei sumokėti 15 proc. gyventojų pajamų mokestį.

Verslo Liudijimas

Nekilnojamąjį turtą nuomojant tik gyventojams, galima įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Pasirinkus tokį būdą, reikės sumokėti fiksuoto dydžio gyventojų pajamų mokestį (GPM), o gautas nuomos pajamas deklaruoti iki kitų metų gegužės 1 d.

Gyventojas, turintis sodybą, ir norintis ją nuomoti bei teikti papildomas paslaugas, pavyzdžiui, pasiūlyti svečiams pusryčius, tai daryti gali įsigijęs verslo liudijimą „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas“ arba „Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas“.

Verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius nuolat didėja, nes verslo liudijimai - tai pats paprasčiausias būdas legaliai vykdyti veiklą ir sumokėti mokesčius. Greičiausias ir patogiausias būdas įsigyti verslo liudijimą, tai padaryti internetu. Šiuo atveju net nebūtina vykti į Mokesčių inspekciją. Pakanka VMI interneto svetainėje www.vmi.lt prisijungti prie sistemos Mano VMI, internetu užpildyti atitinkamą prašymą ir sumokėti apskaičiuotą fiksuoto dydžio pajamų mokestį bei valstybinio socialinio draudimo įmoką (kai verslo liudijimas išduodamas trumpesniam nei trijų mėnesių laikotarpiui).

Verslo liudijimo kainą lemia keletas veiksnių - veiklos teritorija, veiklos rūšis, savivaldybių nustatytos lengvatos bei vykdymo laikotarpis. Verslo liudijimų fiksuotus gyventojų pajamų mokesčio dydžius tvirtina vietos savivaldybių tarybos. Juos galima rasti VMI interneto svetainėje, o preliminarią verslo liudijimo kainą padės apskaičiuoti VMI įdiegta skaičiuoklė.

Galimybe įsigyti verslo liudijimą internetu pastaruoju metu naudojasi vis daugiau gyventojų: 2015 m. 34 proc. visų su verslo liudijimais susijusių operacijų Lietuvoje buvo atlikta elektroniniu būdu, 2016 m. tokių operacijų jau buvo beveik 38 proc. Šių metų I pusmečio duomenys rodo, kad gyventojų naudojimosi VMI elektroninėmis paslaugomis tendencijos išlieka. Šiais metais net 43 proc.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

15% Pajamų Mokestis

Pasitaiko atvejų, kai patalpų nuomos paslaugų prireikia ne tik gyventojams, bet ir įmonėms, įstaigoms. Jei gyventojas teikia patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), gyventojo iš juridinio asmens gautos nekilnojamojo turto nuomos pajamos yra priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas išmokanti įmonė.

Nors gyventojai gali patalpas nuomoti sudarę sutartis su nuomininkais, nuomos verslo liudijimai savo populiarumo nepraranda. Kaip rodo patirtis, klientai labiau linkę pasitikėti tais paslaugos teikėjais, kurie vykdo registruotą veiklą, prireikus gali pateikti apskaitos dokumentus ir pan.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais: sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų arba įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Nuomos Pajamų Apmokestinimas ir Tarifai

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1 dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

Pajamų rūšys, įtraukiamos į 120 VDU ribą:

- Palūkanos;

- Sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- Honorarai;

- Turto pardavimo ar kitokio perleidimo nuosavybėn;

- Turto nuomos;

- Ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- Mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- Azartinių lošimų laimėjimų;

- Dovanų, prizų ne iš darbdavio ir kt. pajamų.

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos? Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba; nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje). Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui. Išsamesnę informaciją rasite čia.

2025 m.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU1 253 065,60 Eur, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą. 1Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

2026 m.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas. Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU , tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Išskaitomos Išlaidos

Nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę.

Išskaitomos išlaidos gali būti:

- Priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą;

- Nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą;

- Draudimas: įmokos, sumokėtos už turto draudimą;

- Paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti;

- Vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu;

- Nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Kaip Deklaruoti Nuomos Pajamas?

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

PVM Apmokestinimas

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Ilgalaikė gyvenamųjų patalpų nuoma (2 mėnesiai ir ilgiau) PVM neapmokestinama.

Nuomos Skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc.

Pavyzdys:

| Nuomos Sutarties Suma | Pajamų Mokestis (15%) | Gaunamos Pajamos |

|---|---|---|

| 500 € | 75 € | 425 € |

| 1000 € | 150 € | 850 € |

| 1500 € | 225 € | 1275 € |

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose.

VMI pastebi, kad pastaruoju metu gyventojų mokestinis sąmoningumas auga. Vis daugiau asmenų, turinčių informacijos apie galimus mokestinius pažeidimus, duomenis perduoda VMI. Kauno apskr. 2016 m. sulaukė beveik 1000 pranešimų, iš jų 87 buvo pateikti Jonavoje.

tags: #nuomuojuosi #patalpas #ka #pildyti #vmi