Šiame straipsnyje aptarsime, kaip teisingai deklaruoti pajamas už nekilnojamojo turto nuomą, naudojant 23 kodą. Aptarsime, kokios prievolės tenka juridiniams ir fiziniams asmenims, nuomojantiems patalpas, bei kokius mokesčius reikia mokėti.

Pajamų deklaravimas: bendrosios nuostatos

Valstybinė mokesčių inspekcija (VMI) informuoja, kad pajamas deklaruosime paprasčiau. Gyventojai 2020 metais deklaruodami pajamas už 2019 metus, pildys su EDS vedliu, tai yra klausimų-atsakymų principu. Deklaruodami 2019 metų pajamas, vietoje GPM308 formos pildysime naują - GPM311 deklaraciją.

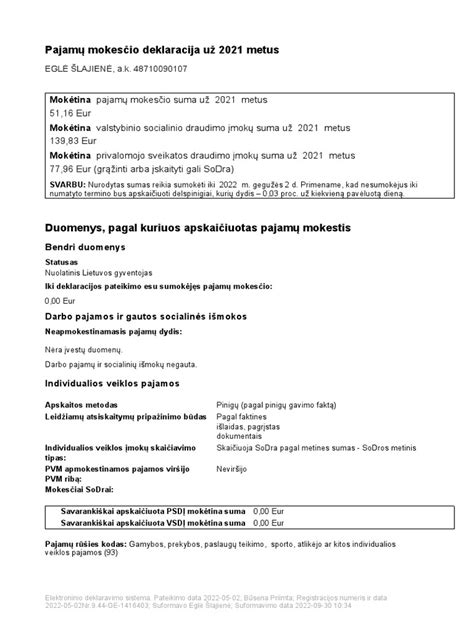

Deklaracijos GPM311 forma (vedlio A dalis) skirta deklaruoti nuolatinio Lietuvos gyventojo bendruosius duomenis, mokėtiną ar grąžintiną pajamų mokesčio sumą, mokėtinas VSD įmokų, PSD įmokų sumas.

Kiekviename deklaracijos priede gali būti deklaruojamos tik tų rūšių pajamos ir (ar) išlaidos, kurios išvardytos tame priede. Užpildant popierinę deklaraciją, priedų eilutės, kuriose nėra įrašytinų duomenų, paliekamos tuščios. Jei pajamoms įrašyti atitinkamame priede nepakanka vietos, užpildoma tiek priedo lapų, kiek reikia.

Deklaraciją GPM311 užpildyti ir pateikti VMI reikės iki liepos 1 dienos.

23 Kodas: kada jį naudoti?

Jeigu nuomos pajamos gautos iš juridinių asmenų, jos deklaruojamos deklaracijos GPM311D2 priede (vedlio D dalyje) 23 pajamų rūšies kodu.

Kai juridinis asmuo iš gyventojo išsinuomoja patalpas, išmokos gyventojui klasifikuojamos kaip A klasės pajamos, nuo kurių prievolė apskaičiuoti, išskaičiuoti 15 proc. GPM ir jį deklaruoti GPM313 bei GPM312 deklaracijose, nurodant 23 kodą, yra nustatyta juridiniam asmeniui.

Pajamų klasifikavimas

- A Klasės Pajamos: Išmokos, kai juridinis asmuo nuomojasi patalpas iš fizinio asmens. 15% GPM privalo apskaičiuoti ir išskaičiuoti juridinis asmuo. Deklaruojama GPM313 ir GPM312 deklaracijose.

- B Klasės Pajamos: Pajamos deklaruojamos metinėje GPM deklaracijoje. Naudojamas 92 kodas.

Gyventojai deklaruodami pajamas, pildys su EDS vedliu, tai yra klausimų-atsakymų principu.

Dažnas iš Jūsų turite asmeninės nuosavybės teise Jums priklausančio gyvenamojo nekilnojamojo turto, kurį nuomojate arba ketinate nuomoti. Nuo nuomos pajamų sumokėti 15 proc.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc.

Jeigu nuomojate nekilnojamąjį turtą įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Jeigu nuomojate nekilnojamąjį turtą gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet nuo gautų nuomos pajamų turite patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

Verslo liudijimas ir nuomos paslaugos

Apgyvendinimo paslaugų (kaimo turizmo paslaugų) verslo liudijimas nesuteikia teisės teikti ilgalaikių patalpų nuomos paslaugų juridiniam asmeniui.

Juridinis asmuo nuomojasi patalpas iš kelių fizinių asmenų, kurie turi verslo liudijimus (010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas). Tokiu atveju mūsų įmonei nereikia mokėti GPM ir pajamas deklaruojame tik metinėje GPM deklaracijoje kaip B klasės pajamas, nurodydami 92 kodą.

Veiklų, kurias galima vykdyti turint verslo liudijimą, baigtinis sąrašas yra pateiktas VMI viršininko 2002-11-21 įsakyme Nr. „Į šią klasę įeina daugiausia trumpam laikotarpiui, paprastai dienai arba savaitei, apsistojusių svečių apgyvendinimas atskirose erdvėse, kurias sudaro visiškai baldais apstatyti kambariai arba zonos, skirti gyventi, valgyti ir miegoti, su maisto gaminimo įrenginiais arba visiškai įrengtomis virtuvėmis.

Iš esmės pasyvi ilgalaikė patalpų nuoma nėra laikoma individualiąja veikla.

Nekilnojamojo turto mokestis (NTM)

Fizinis asmuo teigia, kad jis pats sumoka NT mokestį ir mums mokėti nereikia. Bet jeigu mes nuomojamės patalpas ilgiau nei 1 mėnesį ir, nors išrašomoje sąskaitoje nurodyta „trumpalaikė nuoma“, kaip suprantu, mes turime mokėti NT.

Todėl iš gyventojo neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perėmus nekilnojamąjį turtą, kuris naudojamas įmonės veikloje, NTM privalo skaičiuoti juridinis asmuo (NTMĮ 3 str.

| Situacija | Atsakingas už NTM mokėjimą |

|---|---|

| Trumpalaikė nuoma (iki 1 mėn.) | Fizinis asmuo (savininkas) |

| Ilgalaikė nuoma (virš 1 mėn.) | Juridinis asmuo (nuomininkas), jei turtas naudojamas įmonės veikloje |

Svarbu atminti

Pažymėtina, kad mokesčių administratorius tokiuose sandoriuose, sudarytuose su asmenimis, turinčiais verslo liudijimus, linkęs ieškoti mokestinės naudos ir taikyti turinio viršenybės prieš formą principą.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Valstybinė mokesčių inspekcija (VMI) informuoja, kad pajamas deklaruosime paprasčiau. Gyventojai 2020 metais deklaruodami pajamas už 2019 metus, pildys su EDS vedliu, tai yra klausimų-atsakymų principu. Deklaruodami 2019 metų pajamas, vietoje GPM308 formos pildysime naują - GPM311 deklaraciją.

Šiame straipsnyje aptarsime, kaip teisingai deklaruoti pajamas už nekilnojamojo turto nuomą, naudojant 23 kodą. Aptarsime, kokios prievolės tenka juridiniams ir fiziniams asmenims, nuomojantiems patalpas, bei kokius mokesčius reikia mokėti.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m. kreipkitės į specialistus.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.