Pajamų deklaravimas gali atrodyti sudėtingas procesas, ypač kai reikia atsižvelgti į įvairius niuansus, pavyzdžiui, įsigytą turtą. Šiame straipsnyje aptariami nekilnojamojo turto mokesčio deklaravimo klausimai Lietuvoje, atkreipiant dėmesį į FR0316 formos pildymo ypatumus ir gyventojų turto deklaravimo tvarką. Šiame straipsnyje pateikiami patarimai ir paaiškinimai, kurie padės jums teisingai užpildyti pajamų deklaraciją Lietuvoje, įsigijus butą.

FR0316 forma: kada ją pildyti?

Šiaip, jeigu esate įsigiję nekilnojamąjį turtą, iki sekančio mėnesio paskutinės dienos privalote nunešti įsigyto (prarasto) nekilnojamojo turto mokesčio deklaraciją FR 0316 pagal Nekilnojamojo turto mokesčio įstatymo 7 straipsnį. Jeigu mokesčio mokėtojai įsigyja ar praranda nekilnojamąjį turtą, jie privalo pateikti įsigyto (prarasto) turto mokesčio deklaracijos FR0316 formą iki mėnesio, einančio po to mėnesio, kurį turtas buvo įgytas ar prarastas (pasirašytas turto priėmimo-perdavimo aktas), pabaigos.

Pasistačius nekilnojamąjį turtą, įsigyto (prarasto) turto deklaracija pateikiama iki kito mėnesio, einančio po mėnesio, kurį turtas buvo priimtas naudoti, pabaigos. Logiška būtų, kad tik įsigijus nekilnojamąjį turtą pildoma įsigyjamo nekilnojamojo turto deklaracija, o po to - metinė.

Kai kuriais atvejais, pavyzdžiui, įsigijus nekilnojamąjį turtą antrąjį metų pusmetį, formos FR 0316 pateikti nereikia. Manytina, kad ši forma pildoma, jei turtas įsigyjamas nepasibaigus pirmajam pusmečiui, ir mokama 1/12 paskaičiuoto mokesčio už likusius metų mėnesius, proporcingai likusiems mokėjimo terminams.

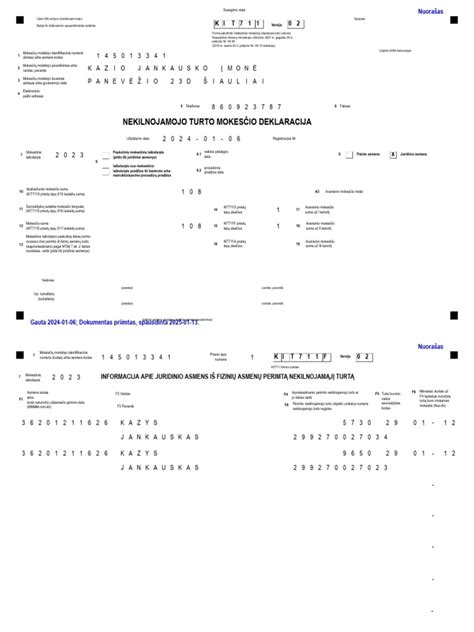

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

Gyventojų turto deklaravimas

Informacija skelbiama apie gyventojų turto pakeitimus nuo 2021 m. 2021 metais 2020 m. gruodžio 23 d. priimtu Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 ir 10 straipsnių pakeitimo įstatymu Nr. XIV-139 buvo pakeistos GTDĮ 2 ir 10 straipsnių nuostatos.

Svarbūs pakeitimai:

- GTDĮ 2 straipsnio 1 dalies 9 punktas papildytas nuostata, įpareigojančia Valstybės kontrolės darbuotojus ir jų šeimų narius deklaruoti praėjusių kalendorinių metų turtą.

- GTDĮ 10 straipsnio 2 dalis papildyta nuostata, kad ataskaitinių kalendorinių metų gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių darbuotojų ir jų šeimų narių turto deklaracijų pagrindiniai duomenys yra skelbiami be jų rašytinio sutikimo.

Pakeistos GTDĮ 10 straipsnio nuostatos, nustatančios Valstybės kontrolės darbuotojų turto deklaracijų duomenų paskelbimą, įsigalioja 2021 m. liepos 1 d., todėl 2020 m. gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių gyventojų, dar iki 2020 m. gruodžio 23 d. įstatymo Nr. XIV-139 įsigaliojimo turėjusių pareigą deklaruoti turtą, ir jų šeimų narių 2020 m. turto deklaracijų pagrindiniai duomenys bus skelbiami jau 2021 metais.

Visų Valstybės kontrolės darbuotojų, ėjusių pareigas Valstybės kontrolėje 2021 m. (ir vėlesnių metų) gruodžio 31 d., o taip pat ir jų šeimų narių turto deklaracijų pagrindiniai duomenys VMI prie FM interneto svetainėje bus skelbiami 2022 m. (ir vėlesniais metais).

Turto deklaracijos, kurių duomenys turi būti skelbiami, yra nustatomos pagal jose įrašytus pareigybių kodus, prasidedančius skaitmeniu 5 (5XX), todėl labai svarbu teikiamose deklaracijose įrašyti tikslų pareigybės kodą.

Valstybės kontrolės darbuotojų ir jų šeimų narių pareigybių kodai:

- valstybės kontrolieriaus ir jo pavaduotojų − 513 kodas (tas pats kaip ir ankstesniais metais)

- valstybės tarnautojų (išskyrus valstybės kontrolierių ir jo pavaduotojus) ir kitų darbuotojų, turinčių pareigą deklaruoti 2020 m. gruodžio 31 d. turimą turtą − 534 kodas. Šis kodas taip pat įrašytinas valstybės tarnautojų ir kitų Valstybės kontrolės darbuotojų 2021 m. ir vėlesnių ataskaitinių metų turto deklaracijose

- visų Valstybės kontrolės valstybės tarnautojų (įskaitant valstybės kontrolierių ir jo pavaduotojų) ir kitų darbuotojų šeimų narių − 588 kodas, išskyrus atvejus, kai Valstybės kontrolės darbuotojų šeimų narių praėjusių kalendorinių metų gruodžio 31 d. duomenys yra skelbiami dėl jų pačių tais metais eitų pareigų.

Prievolė deklaruoti praėjusių kalendorinių metų gruodžio 31 d. turimą turtą yra nustatyta kandidatams į pareigas, nurodytas GTDĮ 2 str. 1 d. 5-23, 29-35 punktuose (išskyrus jau deklaravusius kalendorinių metų, einančių prieš metus, kuriais kandidatuojama gruodžio 31 d. turimą turtą).

Nuo 2021 m. liepos 1 d. tokia pareiga atsiranda ir asmenims, kandidatuojantiems į Valstybės kontrolę. Kandidatai į valstybės tarnautojo ar kitas pareigas Valstybės kontrolėje turto deklaracijose turi įrašyti 602 pareigybės (priežasties) kodą ir mokesčių administratoriui deklaracijas pateikti per 7 kalendorines dienas nuo prašymo kandidatuoti į pareigas pateikimo dienos.

Be to, pareiga deklaruoti turtą nustatyta ir paskirtiems į GTDĮ 2 str. 1 d. 5-23, 29-35 p. nurodytas pareigas asmenims ir jų šeimų nariams, kurie praėjusių kalendorinių metų turto deklaracijas mokesčių administratoriui pateikti privalo per 30 dienų nuo paskyrimo į pareigas dienos.

Valstybės kontrolėje pareigas pradėję eiti valstybės tarnautojai (nuo 2021 m. liepos 1 d. − ir kiti darbuotojai) teikiamose turto deklaracijose turi įrašyti 900 pareigybės kodą, o jų šeimų nariai − 980 kodą. Jeigu tų metų turto deklaracija dėl kokių nors priežasčių jau buvo pateikta, pakartotinai vien dėl kandidatavimo ar paskyrimo (priėmimo) į pareigas jos teikti nebereikia.

Valstybės kontrolėje pareigas nustoję eiti valstybės tarnautojai (nuo 2021 m. liepos 1 d. − ir iš pareigų Valstybės kontrolėje atleisti kiti darbuotojai) ir jų šeimų nariai, tų metų, kuriais jie nustojo eiti pareigas, turto deklaracijas pateikti privalės iki kitų kalendorinių metų gegužės 1 dienos.

Nustojusių eiti pareigas Valstybės kontrolėje valstybės tarnautojų (kitų darbuotojų) turto deklaracijose įrašomas 901 pareigybės (priežasties) kodas, o jų šeimų narių − 981 kodas.

Be minėtų GTDĮ nuostatų, pareigą deklaruoti turtą turintiems nuolatiniams Lietuvos gyventojams (įskaitant šeimų narius) yra privaloma deklaruoti metines pajamas GPMĮ nustatyta tvarka.

Praėjusių kalendorinių metų metinė pajamų mokesčio deklaracija, laikantis GTDĮ nustatytų turto deklaracijos pateikimo terminų, mokesčių administratoriui turi būti pateikta vien dėl paties nuolatinio Lietuvos gyventojo ar jo šeimos nario praėjusiais kalendoriniais metais eitų GTDĮ 2 str. 1 d. 5-23, 29-35 punktuose nurodytų pareigų, kandidatavimo, paskyrimo ar priėmimo į tas pareigas.

Valstybės kontrolės darbuotojai, pagal GTDĮ nuostatas turintys pareigą deklaruoti 2020 m. gruodžio 31 d. turimą turtą, ir jų šeimų nariai iki 2021 m. gegužės 3 d. turės pateikti ir 2020 m. mokestinio laikotarpio metines pajamų mokesčio deklaracijas.

GTDĮ 2 straipsnio 5 dalyje nustatyta, kad „Įmonės, įstaigos ir organizacijos, įgaliotos tvarkyti šio straipsnio 1 dalies 5-16, 23, 29, 30, 33 punktuose nurodytų gyventojų duomenis, jeigu šie duomenys nėra pateikti valstybės tarnybos tvarkymo funkcijas atliekančiai įstaigai, turi pateikti centriniam mokesčio administratoriui gyventojų, paskutiniais praėjusiais kalendoriniais metais ėjusių šio straipsnio 1 dalies 5-16, 23, 29, 30, 33 punktuose nurodytas pareigas, taip pat kandidatavusių, priimtų, išrinktų ar paskirtų į šias pareigas gyventojų vardinius sąrašus.“. Šių gyventojų paskutinių praėjusių kalendorinių metų vardiniai sąrašai pateikiami iki einamųjų kalendorinių metų vasario 1 dienos.

Iki 2022 m. vasario 1 d. Valstybės kontrolė turėtų pateikti vardinius sąrašus 2021 m. kandidatavusių, priimtų, išrinktų ar paskirtų į pareigas Valstybės kontrolėje asmenų, kurių duomenys nėra pateikti valstybės tarnybos tvarkymo funkcijas atliekančiai įstaigai.

Duomenys teikiami Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2015 m. gruodžio 31 d. įsakymu Nr. VA-128 „Dėl Gyventojų, privalančių deklaruoti turtą, vardinių sąrašų deklaracijos FR0002 formos ir jos priedų užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“ nustatyta tvarka.

2021 m. sąraše nereikia pateikti duomenų apie tuos darbuotojus (ne valstybės tarnautojus), kurie kandidatavo, buvo priimti ar paskirti į pareigas, bet atleisti iš pareigų dar iki 2021 m. birželio 30 dienos.

Kaip deklaruoti mokestines pajamas Lietuvoje? Žingsnis po žingsnio vadovas

Bendrieji principai

Deklaravimo prievolė: Pajamas turi deklaruoti tie, kurie nori susigrąžinti pajamų mokestį, taip pat tie, kuriems prievolė atsiranda dėl B klasės pajamų (mokestį, nuo kurių privalo pajamų gavėjas) gavimo.

Deklaracijos formos: Jei gavote tik su darbo santykiais susijusių pajamų, teikiate FR0462S.

Dokumentai: Prie deklaracijos pridėti jokių dokumentų nereikia, tačiau reikia saugoti 10 metų.

Terminas: Deklaracijos pateikimo terminas iki gegužės 3 d.

Pavyzdžiai ir paaiškinimai

Palūkanų už būsto paskolą deklaravimas

Jei norite susigrąžinti pinigus už sumokėtas palūkanas būsto paskolai, turite pateikti metinę pajamų mokesčio deklaraciją su atitinkamais priedais. Lengvata suteikiama, jei paskolos paskirtis yra gyvenamajam būstui statyti. Deklaracijos forma priklauso nuo gautų pajamų. Atimti sumokėtas palūkanas galės tik tas, kurio vardu suteiktas kreditas, jis turės pateikti ir deklaraciją.

Turto deklaravimas

Deklaruodami turtą, turėsite deklaruoti transporto priemonę. Transporto priemonę įvertinate pats, atsižvelgiant į jos rinkos kainą.

Dovanų deklaravimas

Priklauso nuo vertės, iki 10 000Lt gautos dovanos gali būti nedeklaruojamos. Dovanos kurių vertė (suma) didesnė kaip 50 000Lt turi būti įformintos notaro.

Kiti atvejai

Studijos: Jei esate vyresnis nei 26 metų asmuo, turite teisę pasinaudoti gyventojų pajamų mokesčio lengvata už sumokėtas aukštojo mokslo studijas.

Gyvybės draudimas: Pateikus deklaraciją, sumokėtos gyvybės draudimo įmokos mažins Jūsų apmokestinamąsias pajamas.

Turto registravimas ir apskaita

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Turtas įmonės apskaitoje registruojamas tada, kai pagal sutarties sąlygas yra laikomas perduotu pirkėjui. Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati.

Buto įsigijimo vertė - kaina, nurodyta NT pirkimo-pardavimo sutartyje. Perkant turtą už tarpininkavimą sumokėtas atlyginimas turėtų būti įtraukiamas į įsigyto turto vertę. Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM.

PVM klausimai

Įmonė, PVM mokėtoja, įsigijo butą su PVM. Jeigu NT bus naudojamas MB PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas. Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

PVM atskaita

Jeigu įmonė įsigijo butą su PVM ir naudos jį PVM apmokestinamoje veikloje, tai pirkimo PVM gali būti įtrauktas į atskaitą. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM.

Kiti svarbūs aspektai

Nemokamas turto perdavimas paprastai įforminamas kaip dovanojimo sandoris. Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise.

Turto mokesčiai

Įsigijus žemės ir nekilnojamąjį turtą, už jį reikia mokėti turto mokesčius.

Deklaracijos pildymo pavyzdžiai ir patarimai

Žemiau pateikiami pavyzdžiai ir patarimai, kaip deklaruoti pajamas ir turtą, susijusį su buto įsigijimu:

- Palūkanų deklaravimas: Norint susigrąžinti pinigus už sumokėtas palūkanas už būsto paskolą, reikia pateikti metinę pajamų mokesčio deklaraciją su atitinkamais priedais.

- Dovanų deklaravimas: Iš tėvų gauta dovana iki 10 000 Lt gali būti nedeklaruojama. Dovanos, kurių vertė didesnė kaip 50 000 Lt, turi būti įformintos notaro.

- Bendros sąskaitos deklaravimas: Jei pinigai iš artimojo giminaičio (tėvo) pervedami į bendrą sąskaitą su sutuoktiniu, tai laikoma dovana. Jei dovana skirta tik vienam asmeniui, ji neapmokestinama, jei abiem - apmokestinama taikant 33% tarifą sumai, viršijančiai 6960 Lt.

Prie deklaracijos pridėti jokių dokumentų nereikia, tačiau reikia saugoti juos 10 metų.

Dažniausiai užduodami klausimai

Šiame skyriuje rasite atsakymus į dažniausiai užduodamus klausimus, susijusius su pajamų deklaravimu ir mokesčių grąžinimu.

| Klausimas | Atsakymas |

|---|---|

| Ar reikia deklaruoti pajamas, jei per metus negavau jokiu papildomu pajamu? | Deklaruoti nereikia. |

| Ar galiu atsiimti dalį sumokėtų palūkanų už būsto paskolą, jei butas įregistruotas sugyventinio vardu? | Atimti sumokėtas palūkanas galės tik tas, kurio vardu suteiktas kreditas, jis turės pateikti ir deklaraciją. |

| Kokią deklaracijos formą pildyti, jei esu apsidraudęs investiciniu gyvybės draudimu ir jokių papildomų pajamų neturiu? | FR0462S |

| Ar reikia deklaruoti pajamas, gautas pardavus akcijas 2003 metais? | Reikia deklaruoti, išskyrus atvejus, jeigu už akcijų pardavimą gauta mažiau kaip 10 000 Lt, o šios pajamos priskirtos neapmokestinamoms pajamoms. |

| Ar deklaruojamos gautos draudimo išmokos už autoįvykį kaip pajamos? | Ne. |

Dažniausiai užduodami klausimai

- Ar reikia mokėti nekilnojamojo turto mokestį, jei pirksim nebaigtą statyti pastatą? Kiek aš įskaičiau NTM įstatyme nebaigta statyba neapmokestinama nekilnojamo turto mokesčiu.

- Turėjom dalį pastato, laimėję konkursą įsigijome kitą to paties pastato dalį. Po keleto dienų pardavėm abi dalis. Viskas įvyko sausio mėn. Ar reikia mokėti nekilnojamojo turto mokestį? Galvoju, turėtumėm pradėt mokėt sekantį mėn po įsigijimo ir nustoti mokėti sekantį mėn po pardavimo, jei viskas įvyksta tą patį mėn???

- Ar reikia deklaruoti pajamas, jei per metus negavau jokių papildomų pajamų? Deklaruoti nereikia.

- Ar galiu atsiimti dalį sumokėtų palūkanų, jei butas pirktas su sugyventiniu, bet butas jo vardu? Atimti sumokėtas palūkanas galės tik tas, kurio vardu suteiktas kreditas, jis turės pateikti ir deklaraciją.

- Ar reikia deklaruoti stipendiją? Deklaruoti nereikia.

Šis straipsnis pateikia tik bendrą informaciją. Jei turite specifinių klausimų, rekomenduojama kreiptis į Valstybinę mokesčių inspekciją (VMI) arba pasikonsultuoti su mokesčių specialistu.

tags: #pajamu #deklaracija #igijus #turto