Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Būsto PASKOLŲ labirintai: kaip gauti, palūkanos, rizikos, išeitys | NT Be Grimo 018

Verslo Liudijimas

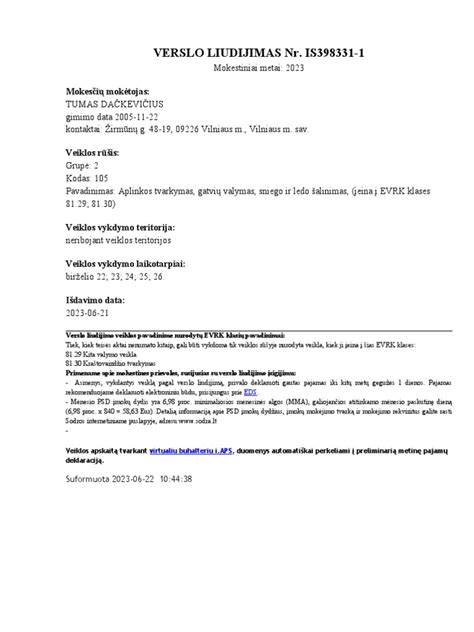

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau. VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav | 684 |

| Kauno m. sav. | 520 |

| Klaipėdos m. sav. | 209 |

| Šiaulių m. sav. | 500 |

| Panevėžio m. sav. | 500 |

| Palangos m. sav. | 684 |

| Neringos sav. | 684 |

| Marijampolės sav. | 189 |

Esminis skirtumas tarp šių dviejų būdų yra tas, kad įsigijus verslo liudijimą, arba kitaip dar vadinamą patentą, iš anksto reikia sumokėti fiksuoto dydžio pajamų mokestį, o vykdant veiklą pagal individualios veiklos pažymą - pajamų mokestį reikia sumokėti pasibaigus mokestiniam laikotarpiui nuo faktiškai gautų pajamų ir išlaidų skirtumo.

Gyventojų Pajamų Mokestis (GPM)

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu. Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

- Veiklos laikotarpis neribotas; trukmė nurodoma prašyme (maksimali - 1 kalendoriniai metai; minimali - prekybai 1 diena, o paslaugoms bei gamybai 5 pasirinktos dienos).

- 12,52% arba 14,32% - jei asmuo kaupia pensijai papildomai 2,1 %, arba 15,52% - jei asmuo kaupia pensijai papildomai 3 % nuo 90% apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų), mokama kartą per metus.

- Įmokas galima mokėti iš anksto (avansu). Avansu apskaičiuojamos VSD įmokos mokamos kartą per mėnesį, ne vėliau kaip iki einamojo mėnesio paskutinės dienos.

VSD įmokų gali nemokėti (tas laikotarpis bus neįskaitytas į valstybinio socialinio pensijų draudimo stažą) - asmenys gaunantys senatvės ar netekto darbingumo (invalidumo) pensiją Lietuvoje arba kitoje Europos Sąjungos valstybėje narėje; šalpos pensiją ar šalpos kompensaciją, išskyrus šalpos našlaičių pensiją; yra sukakę senatvės pensijos amžius; vykdo individualią veiklą pagal pažymą vienerius metus nuo pirmosios veiklos pradžios (Pirmosios veiklos pradžia laikoma po 2018 m. sausio 1 d.

PSD įmokų kas mėnesį gali nemokėti, jeigu jie moka arba už juos yra mokamos sveikatos draudimo įmokos.

Kaip Apskaičiuoti, Kas Apsimoka?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Pasirinkus apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimą (įeina į EVRK klases 55.20; 55.90) su šiuo verslo liudijimu galite teikti trumpam, paprastai, dienai arba savaitės, kelių savaičių ir pan. laikotarpiui apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, neteikiant kitų papildomų paslaugų.