Pirmojo nuosavo būsto įsigijimas - itin svarbus sprendimas daugelio žmonių gyvenime, todėl natūralu, kad kyla daugybę klausimų: kokia būsto paskola man palankiausia, ar visada reikia turėti 15% pradinį įnašą, kokia bus mėnesinė įmoka, ką vertina bankai ir kokių dokumentų prireiks? Nesvarbu, ar būsto ieškote jau dabar, ar tik ruošiatės šiam procesui - susipažinti su paskolos sąlygomis verta dar prieš pateikiant paraišką. Šiame straipsnyje apžvelgsime pagrindinius dalykus, kuriuos turi žinoti pirmą kartą besiskolinantys: nuo pradinio įnašo ir kreditingumo vertinimo, iki palūkanų rūšių bei galimų rizikų.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Pradinis Įnašas: Kiek Reikia Sukaupti?

Dažniausiai, bankų taikomas pradinis įnašas yra ne mažiau kaip 15% pajamų nuo perkamo būsto vertės. Pavyzdžiui, jei planuojate įsigyti būstą už 100 000 eurų, turėtumėte sukaupti bent 15 000 eurų savo lėšų.

Vis dėlto yra atvejų, kai bankas gali prašyti ir didesnio įnašo - pavyzdžiui, jei perkamas būstas senesnės statybos ar mažiau likvidus. Tačiau kartais galima pasinaudoti papildomomis sąlygomis, leidžiančiomis sumažinti pradinio įnašo poreikį (pavyzdžiui, valstybės garantija jaunoms šeimoms).

Nauji Atsakingojo Skolinimo Nuostatai (ASN)

Lietuvos bankas ėmėsi esminių permainų, atnaujindamas Atsakingojo skolinimo nuostatus (ASN). Šie pokyčiai yra skirti subalansuoti būsto rinką: palengvinti įžengimą į ją pirmą kartą būstą įsigyjantiems asmenims ir kartu apriboti rizikingų antrosios bei investicinių paskolų srautą. Jei planuojate imti būsto paskolą, šie trys pagrindiniai pakeitimai yra kritiškai svarbūs jūsų finansiniams planams.

Viena svarbiausių naujovių Atsakingojo skolinimo nuostatuose yra minimalaus pradinio įnašo reikalavimo sumažinimas. Nuo 2026 m. rugpjūčio 1 d. pirmą kartą įsigyjantiems nekilnojamąjį turtą (NT) nebereikės kaupti 15 proc. turto vertės - pakaks tik 10 proc. pradinio įnašo.

Šis pakeitimas yra tiesioginė pagalba jaunoms šeimoms ir asmenims, kuriems didžiausias finansinis barjeras buvo didelės pradinės sumos sukaupimas.

Norint gauti būsto paskolą su 10 proc. įnašu, turite atitikti griežtus pirmo būsto pirkėjo kriterijus. Šis palengvinimas taikomas tik tada, kai:

- Jūs (arba jūsų bendraskolis) pasirašote pirmąją būsto kredito sutartį.

- Būtina sąlyga: 5 metus iki kredito sutarties neturėti nuosavybės teise priklausančio gyvenamosios paskirties NT.

Tai reiškia, kad jeigu prieš 6 metus turėjote butą, kurį pardavėte, dabar jau galite pretenduoti į šį palengvinimą. Tačiau jei šiuo metu jums priklauso sodo namelis ar garažas, bet ne nuolatinis gyvenamasis būstas, vis tiek galite būti laikomas pirmo būsto pirkėju (sąlygos yra susijusios su gyvenamosios paskirties NT).

Būsto Paskolos Skaičiuoklė: Įvertinkite Savo Galimybes

Prieš kreipiantis į banką daugelis naujakurių išbando naudingą įrankį, kuris gali padėti objektyviau įvertinti savo finansines galimybes - tai būsto paskolos skaičiuoklė. Ji padeda preliminariai apskaičiuoti, kokio dydžio paskolą galite gauti, kokia būtų mėnesinė įmoka ir kokios palūkanos taikomos pagal jūsų pasirinktą laikotarpį.

Kreditingumo Vertinimas: Ką Vertina Bankai?

Bankui svarbu įsitikinti, ar paskolos gavėjas bus pajėgus vykdyti įsipareigojimus visą paskolos sutarties laikotarpį. Taip pat, skaičiuojamas vadinamasis įsipareigojimų ir pajamų balansas - kuo mažesnė dalis pajamų skiriama mėnesinėms įmokoms, tuo palankiau žiūrima į paskolos paraišką. Net jei turite pakankamas pajamas, bet kredito istorija yra neigiama ar per didelis finansinis krūvis - tai gali būti kliūtys gauti paskolą.

Palūkanų Normos Testas (DTI)

Atsižvelgiant į pastarųjų metų palūkanų svyravimus, Lietuvos bankas keičia ir paskolos įmokos bei pajamų santykio ribojimą, siekdamas užtikrinti stabilesnį skolininkų atsparumą rizikai.

Įvedamas vienas aiškus reikalavimas - mėnesinė paskolos įmoka neturi viršyti 50 proc. bendrųjų pajamų. Palūkanų normos streso testas griežtėja, pereinant prie vienos, griežtesnės ribos - 6 proc. (dabartinė riba buvo 5 proc.).

Šis 1 proc. punkto padidinimas užtikrina, kad paskolos gavėjai bus atsparesni palūkanų normų pakilimui (streso testas tampa griežtesnis). Anksčiau taikytas dvigubas limitas (40 proc. arba 50 proc. su 5 proc. palūkanų testu) lėmė per didelius svyravimus rinkoje. Naujasis metodas leidžia tolygiau reguliuoti skolinimą visame palūkanų normų cikle.

Palūkanų Rūšys: Fiksuotos ar Kintamos?

Apsisprendus dėl būsto paskolos, vienas svarbiausių sprendimų - kokio tipo palūkanas pasirinkti: fiksuotas ar kintamas. Fiksuotos palūkanos reiškia, kad tam tikrą laikotarpį (dažniausiai apie 1-5 metus), priklausomai nuo jūsų pasirašytos sutarties, mokėsite pastovias įmokas, nepriklausomai nuo rinkos pokyčių. Tai suteikia stabilumo, padeda lengviau planuoti savo biudžetą ilguoju laikotarpiu.

Kintamos palūkanos, kurias sudaro bazinė palūkanų norma (pvz., EURIBOR) ir banko marža, gali kisti kas 3, 6 ar 12 mėnesių - priklausomai nuo sutartyje numatytų sąlygų. Pastaruoju atveju, atsižvelgiant į ekonominę situaciją, paskolos įmoka gali augti arba mažėti. Kuri galimybė tinkamesnė - priklauso nuo asmeninės rizikos tolerancijos ir finansinių galimybių. Jei vertinate saugumą ir prognozuojamą finansinę naštą - fiksuotos palūkanos bus palankesnis pasirinkimas. Jei esate pasiruošę tam tikrai rizikai ir norite sutaupyti ilguoju laikotarpiu - kintamos palūkanos gali būti naudingesnės.

| Palūkanų tipas | Apibrėžimas | Privalumai | Trūkumai |

|---|---|---|---|

| Fiksuotos | Pastovios įmokos tam tikrą laikotarpį | Stabilumas, lengvesnis biudžeto planavimas | Gali būti brangesnės, jei rinkos palūkanos mažėja |

| Kintamos | Palūkanos kinta priklausomai nuo rinkos | Potenciali galimybė sutaupyti, jei rinkos palūkanos mažėja | Įmokos gali didėti, sunku planuoti biudžetą |

Reikalingi Dokumentai

Bankas vertina ne tik pageidaujamą paskolos sumą ar būsto vertę, bet ir jūsų finansinę situaciją, todėl būtina pasiruošti konkrečius dokumentus. Pirmiausia reikės pateikti asmens tapatybės dokumentą - pasą arba tapatybės kortelę. Oficialūs pajamų įrodymai: jeigu dirbate pagal darbo sutartį, vertinamos bus paskutinių 4-6 mėn. darbo užmokesčio ataskaitos ir banko sąskaitos išrašai. Savarankiškai dirbantys turi pateikti individualios veiklos pažymą, įmonės pajamų ataskaitą bei VMI pažymas. Privaloma pateikti informaciją apie finansinius įsipareigojimus: paskolas, lizingus, kredito korteles. Bankas, taip pat, paprašys pateikti planuojamo įsigyti būsto dokumentus - preliminarią pirkimo - pardavimo sutartį, turto vertinimą ar kadastrinius duomenis.

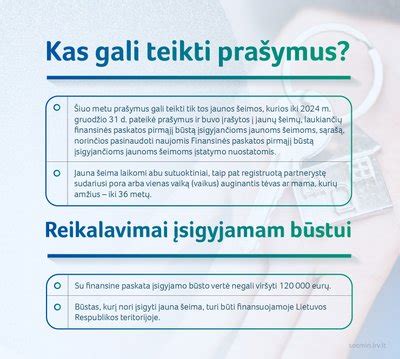

Valstybės Parama Jaunoms Šeimoms

Pirmąjį būstą įsigyjančios jaunos šeimos gali pasinaudoti valstybės teikiama parama - ji gali padengti dalį pradinio įnašo ar suteikti garantiją, kuri leidžia gauti paskolą net neturint visos reikalingos sumos. Paramos sąlygos priklauso nuo šeimos sudėties, vaikų skaičiaus ir gyvenamosios vietos (regiono).

Jauna šeima laikomi abu sutuoktiniai, taip pat registruotą partnerystę sudariusi pora arba vienas vaiką (vaikus) auginantis tėvas ar mama, kurių amžius - iki 36 metų. Subsidijos dydis - nuo 10 iki 15 proc. Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą - sutuoktiniai, registruoti partneriai arba vienas vaikus auginantis asmuo iki 36-erių metų amžiaus.

Subsidija jaunai šeimai išmokama ne vėliau kaip per 4 mėnesius nuo būsto kredito suteikimo dienos.

Svarbūs Patarimai Prieš Kreipiantis Į Banką

Būsto paskola - tai atsakingas ir ilgalaikis finansinis įsipareigojimas, todėl svarbu gerai suprasti visas su ja susijusias sąlygas dar prieš kreipiantis į banką. Aiškus pasiruošimo procesas, finansinės situacijos įsivertinimas, ir žinojimas, ką vertina kredito įstaigos, padeda priimti apgalvotą sprendimą. Naudinga pradėti nuo praktinių įrankių - būsto paskolos skaičiuoklė gali padėti objektyviau įvertinti galimybes ir pasiruošti pokalbiui su specialistu.