Svajojate apie nuosavus namus? Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Viena pagrindinių kliūčių, užkertančių kelią nuosavų namų įsigijimui, yra pradinis įnašas. Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą.

Šiame straipsnyje aptarsime, kas yra pradinis įnašas, kokie reikalavimai jam taikomi Lietuvoje, kaip sutaupyti pradiniam įnašui ir kokios yra alternatyvos, jei neturite pakankamai santaupų.

Kas Yra Pradinis Įnašas?

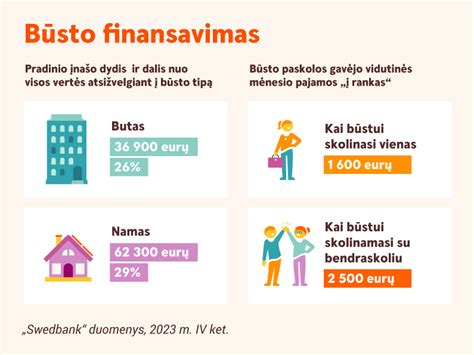

Pradinis įnašas - tai pinigų suma, kurią būsto pirkėjas moka pats prieš gaunant būsto paskolą. Paprastai jis nustatomas kaip procentinė dalis nuo įsigyjamo nekilnojamojo turto vertės. Pradinio įnašo dydis tiesiogiai veikia paskolos sumą - kuo didesnis įnašas, tuo mažesnė paskola ir mažesnės mėnesio įmokos.

Pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Atsakingojo Skolinimo Nuostatai (ASN)

Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Minimalus Pradinis Įnašas

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas.

Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola.

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės.

Pradinio Įnašo Reikalavimai Pirmam Būstui

Pradinis įnašas pirmam būstui dažniausiai siekia 15% būsto vertės, nors kai kurie bankai gali reikalauti didesnio įnašo, priklausomai nuo jūsų kredito istorijos, finansinių galimybių ir perkamo būsto būklės.

Pradinis įnašas gali būti didesnis, jei būstas yra senesnės statybos arba jo likvidumas yra žemesnis. Verta atsižvelgti į tai, kad norint sumažinti mėnesines paskolos įmokas, verta sutaupyti kuo didesnį pradinį įnašą.

Pradinio Įnašo Reikalavimai Antram Būstui

Kai perkate antrą būstą, dažniausiai tokiu atveju pradinis įnašas yra didesnis nei perkant pirmąjį. Bankai gali reikalauti net iki 30-40% būsto vertės, kad sumažintų riziką, susijusią su papildomu būstu.

Perkant antrą būstą, reikia atidžiai įvertinti savo finansines galimybes, nes tai reikš papildomus finansinius įsipareigojimus.

Būsto Pirkimas Be Pradinio Įnašo

Lietuvos rinkoje, buto pirkimas be pradinio įnašo nėra įprasta praktika, nes bankai griežtai laikosi atsakingo skolinimosi taisyklių. Tačiau yra keli alternatyvūs būdai, kaip sumažinti šią sumą.

Pavyzdžiui, kai kurios nekilnojamojo turto bendrovės siūlo dalines mokėjimo sąlygas arba įsigyti būstą su išperkamąja nuoma. Taip pat galima naudotis valstybės parama, jei perkate pirmąjį būstą, pavyzdžiui, pagal jaunos šeimos būsto įsigijimo programą.

Kaip Sutaupyti Pradiniam Įnašui Būstui?

Sutaupyti pradiniam įnašui gali atrodyti didelis iššūkis, tačiau turint aiškų planą tai tampa įmanoma. Pirmiausia, svarbu iš anksto įvertinti, kiek norite sutaupyti. Vienas iš efektyviausių būdų taupyti yra nuolatinis biudžeto planavimas ir, pavyzdžiui, taupymo sąskaitos atidarymas, skirtas tik pradiniam įnašui.

Jei susidūriate su sunkumais sukaupti pradinį įnašą pirmąjam būstui - apsvarstykite galimybę nekilnojamą turtą įsigyti išperkamosios nuomos būdu.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines.

Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį. Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui.

Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai.

Valstybės Parama Būsto Įsigijimui

Valstybės teikiama parama būsto įsigijimui gali būti reikšminga pagalba tiems, kurie neturi pakankamai santaupų pradiniam įnašui ar palankioms paskolos sąlygoms užtikrinti. Lietuvoje egzistuoja įvairios paramos programos, skirtos jaunoms šeimoms, pirmą kartą būstą perkantiems asmenims bei tiems, kurie planuoja būsto statybą ar renovaciją.

Norint pasinaudoti valstybės parama, būtina atitikti tam tikrus kriterijus bei pateikti paraišką. Kadangi ši pagalba skiriama tik konkrečioms gyventojų grupėms, svarbu iš anksto išsiaiškinti reikalavimus ir tinkamai pasiruošti paraiškos teikimui.

Alternatyvos Trūkstant Pradinio Įnašo

Jei neturite pakankamai santaupų pradiniam įnašui, yra keletas alternatyvų, kurias galite apsvarstyti:

- Išperkamoji nuoma: Tai alternatyvus būsto įsigijimo būdas, leidžiantis nuomininkui palaipsniui išmokėti būsto kainą per nuomos laikotarpį.

- Paskola be pradinio įnašo: Tai speciali paskolos forma, kai skolinamasi nedidelėms nekilnojamojo turto investicijoms be turto įkeitimo.

- Valstybės parama: Pasidomėkite, ar atitinkate kriterijus gauti valstybės paramą būsto įsigijimui.

2026 Metų Atsakingojo Skolinimo Nuostatų (ASN) Pakeitimai

Lietuvos bankas ėmėsi esminių permainų, atnaujindamas Atsakingojo skolinimo nuostatus (ASN). Šie pokyčiai yra skirti subalansuoti būsto rinką: palengvinti įžengimą į ją pirmą kartą būstą įsigyjantiems asmenims ir kartu apriboti rizikingų antrosios bei investicinių paskolų srautą. Jei planuojate imti būsto paskolą, šie trys pagrindiniai pakeitimai yra kritiškai svarbūs jūsų finansiniams planams:

- Reikalavimai pradiniam įnašui perkantiems pirmą būstą: Nuo 2026 m. rugpjūčio 1 d. pirmą kartą įsigyjantiems nekilnojamąjį turtą (NT) nebereikės kaupti 15 proc. turto vertės - pakaks tik 10 proc. pradinio įnašo. Šis palengvinimas taikomas tik tada, kai jūs (arba jūsų bendraskolis) pasirašote pirmąją būsto kredito sutartį ir 5 metus iki kredito sutarties neturėjote nuosavybės teise priklausančio gyvenamosios paskirties NT.

- Griežtumas antrai ir paskesnėms paskoloms: investicijų kontrolė: Antrai ar paskesnei būsto paskolai ir toliau galios 30 proc. minimalus pradinis įnašas. Koreguojama išimtis, leidusi sumažinti pradinį įnašą iki 15 proc. Dabar šią išimtį taikyti bus galima tik tuo atveju, jei kiekvienos jau turimos būsto paskolos yra grąžinta daugiau nei pusė (50 proc.) pradinės paskolos sumos.

- Stabilesnis palūkanų normos testas (DTI): įmoka negali viršyti 50 proc. pajamų su 6 proc. norma: Įvedamas vienas aiškus reikalavimas - mėnesinė paskolos įmoka neturi viršyti 50 proc. bendrųjų pajamų. Palūkanų normos streso testas griežtėja, pereinant prie vienos, griežtesnės ribos - 6 proc. (dabartinė riba buvo 5 proc.).

Šios naujovės yra svarbus žingsnis, skatinantis atsakingą skolinimąsi ir padedantis pirmą kartą būstą įsigyjantiems asmenims lengviau tapti namų savininkais, tuo pačiu metu stabdant rizikingų investicinių sandorių apimtis. Prieš imant būsto paskolą, atidžiai įvertinkite šiuos pokyčius, ypač jei jūsų sandoris numatytas po 2026 metų vasaros.

Atnaujinti Atsakingojo skolinimo nuostatai (ASN) žymi esminį lūžį būsto paskolų rinkoje. Nuo 2026 m. rugpjūčio 1 d. taisyklės tampa aiškesnės ir labiau segmentuotos: Pirmą kartą perkantiems atveriamos platesnės durys (tik 10 proc. pradinis įnašas), pripažįstant jų mažesnę riziką.

Investuotojams ir antrosios paskolos ieškotojams taikomi griežtesni reikalavimai, skirti užtikrinti finansinį stabilumą ir apriboti spekuliacijas (didesnis pradinio įnašo reikalavimas ir griežtesnė 15 proc. išimties taisyklė). Visiems paskolų gavėjams padidintas atsparumas palūkanų normos šokams dėl griežtesnio DTI testo (50 proc. su 6 proc. norma).

Šie pokyčiai reikalauja, kad būsto pirkėjai ir investuotojai atidžiai peržiūrėtų savo finansinius planus, ypač jei sandoriai numatyti po 2026 metų vasaros. Atsakingas skolinimasis ir išsamus rizikos vertinimas tampa svarbesni nei bet kada.

Dažniausiai užduodami klausimai (DUK)

- Nuo kada įsigalioja pakeitimai? Nuo 2026 m. rugpjūčio 1 d. įsigalioja atnaujinti Atsakingojo skolinimo nuostatai (ASN).

- Kam taikomas 10 proc. pradinis įnašas? Pirmą būstą perkantiems ar statantiems asmenims, kurie neturi ir per paskutinius 5 metus neturėjo būsto nuosavybės teise (taikoma kredito gavėjui ir bendraskoliui).

- Koks pradinis įnašas, jei tai ne pirmas būstas? Ne mažesnis kaip 30 proc.; gali būti sumažintas iki 15 proc., jei kiekvienos turimos būsto paskolos likutis sumažintas bent iki 50 proc. pradinės sumos.

- Ar 10 proc. galioja ir būsto statybai? Taip. 10 proc. taikomas pirmajai būsto pirkimo ar statybos paskolai, jei atitinkate „pirmo būsto“ kriterijų.

- Ar bankas gali prašyti didesnio įnašo? Taip. 10 proc. yra minimalus ASN reikalavimas - konkretų įnašą nustato kredito davėjas, įvertinęs riziką bei projektą.

- Kaip skaičiuojamas pradinis įnašas? Minimalus įnašas skaičiuojamas nuo perkamo (ar statomo) NT vertės; faktinę sumą ir įnešimo tvarką tvirtina bankas.

- Kokie dar ASN ribojimai išlieka? Maksimali mėnesio įmokų suma negali viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma (atsparumo testas).

- Jei pirmą paskolą imu, bet būstą jau turiu? Tokiu atveju taikomas ne mažesnis kaip 15 proc. pradinis įnašas (ne 10 proc.).

- Ar pakeitimai galioja visiems kredito davėjams? Taip, tai privalomi Lietuvos banko nuostatai visiems licencijuotiems kredito davėjams Lietuvoje.

- Kodėl įvestas 10 proc. pirmam būstui? Siekdama palengvinti pirmojo būsto įperkamumą, Lietuvos bankas sumažino minimalų pradinį įnašą finansiškai pajėgiems pirkėjams, kai 15 proc. įnašą sukaupti tampa sunku dėl būsto kainų.

Parengta pagal Lietuvos banko informaciją.

| Situacija | Pradinis įnašas | Papildomos sąlygos |

|---|---|---|

| Pirmas būstas (nuo 2026-08-01) | 10% | Pirkėjas ir bendraskolis neturi turėti nuosavo būsto 5 metus iki sutarties. |

| Antras/paskesnis būstas | 30% | Išimtis: sumažintas iki 15%, jei >50% kiekvienos turimos būsto paskolos jau grąžinta. |

Lentelė: Pradinio įnašo reikalavimai 2026 m.