Artėjant rugsėjui, tradiciškai daugėja būsto nuomos atvejų ir sudaromų būsto nuomos sutarčių.

Šiame straipsnyje aptarsime, kokie teisiniai aspektai svarbūs tiek nuomininkams, tiek nuomotojams, ar uždaroji akcinė bendrovė (UAB) gali nuomoti butą Lietuvoje, kaip sudaromos nuomos sutartys ir kokie mokesčiai taikomi.

Nekilnojamojo Turto Nuomos Apibrėžimas ir PVM

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. nurodytų nuostatų taikymo prasme, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise.

Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas).

Kai kartu su nekilnojamu turtu išnuomojamas ir kitas jame esantis turtas (pvz., baldai, įranga ir pan.) ar suteikiamos kitos paslaugos, t. y., sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai.

Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį.

Nustatant kuris iš sandorio elementų yra pagrindinė paslauga, svarbu atsižvelgti į sandorio sudarymo tikslą.

Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Jeigu nurodytu atveju, patalpos bus nuomojamos (subnuomojamos) kartu su jose esančia įranga (baldais), tai bus laikoma, kad teikiamos „mišrios“ nuomos paslaugos, kurias sudarantys elementai yra akivaizdžiai neatskiriami vienas nuo kito ir dėl to laikoma, kad sudarytas vienas sandoris.

Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma.

Tokie sandoriai turėtų būti vertinami kaip PVM apmokestinamų paslaugų teikimas ir apmokestinant paslaugas taikomas standartinis 21 proc.

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

PVM Mokėtojo Registracija

Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Paklausime nurodytos pajamos iš nuomos paslaugų teikimo gali būti PVM neapmokestinamos arba PVM apmokestinamos, t. Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą.

Skaičiuojant šią ribą, turi būti atsižvelgiama į atlygį, kuris gautas/gautinas iš darbo vietų (ne patalpų) nuomos ir kitos PVM apmokestinamos veiklos šalies teritorijoje (jeigu tokia būtų vykdoma).

Pažymėtina, kad jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

Nuomos Sutarties Sudarymo Aspektai

Sudarant būsto nuomos sutartį, svarbu atkreipti dėmesį į šiuos aspektus:

- Sutarties šalių identifikavimas - nuomos sutartyje būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis.

- Nuomotojo teisė: sudarant nuomos sutartį nuomininkui yra svarbu įsitikinti, kad nuomotojas yra tikrasis nuomojamo būsto savininkas, kadangi įstatymas numato, kad sudaryti būsto nuomos sutartį gali tik nekilnojamojo turto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka - ši sutarties sąlyga nuomotojui ir nuomininkui iš esmės yra pati svarbiausia, todėl nuomos sutartyje būtina aiškiai nurodyti:

- nuomos mokesčio dydį (pinigų sumą);

- mokėjimo formą - (mokama grynais pinigais, ar banko pavedimu (tokiu atveju būtina nurodyti banko sąskaitą, į kurią bus pervedamas nuomos mokestis));

- mokėjimo periodiškumą, t.y. kas kiek laiko ir iki kada turi būti sumokėtas nuomos mokestis, pavyzdžiui, kas mėnesį, iki einamojo mėnesio paskutinės dienos.

- Komunalinių mokesčių mokėjimo tvarka - nuomos sutartyje būtina nurodyti kas bus atsakingas už komunalinių mokesčių sumokėjimą, t.y. pats nuomininkas, ar nuomotojas.

- Užstato (depozito) sumokėjimas - sudarant nuomos sutartį nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą (depozitą), kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste, ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Nuomos sutarties terminas - nuomos sutartis gali būti terminuota, kuomet būstas nuomojamas tam tikrą sutartyje apibrėžtą laiko tarpą, pavyzdžiui, 1 metus, ir neterminuota, kuomet būstas yra nuomojamas neterminuotą laiko tarpą.

- Būsto perdavimo-priėmimo sąlygos - sudarant būsto nuomos sutartį būtina sudaryti būsto perdavimo-priėmimo aktą, kuris gali būti surašomas kaip atskiras dokumentas, arba įtraukiamas į sudaromą nuomos sutartį.

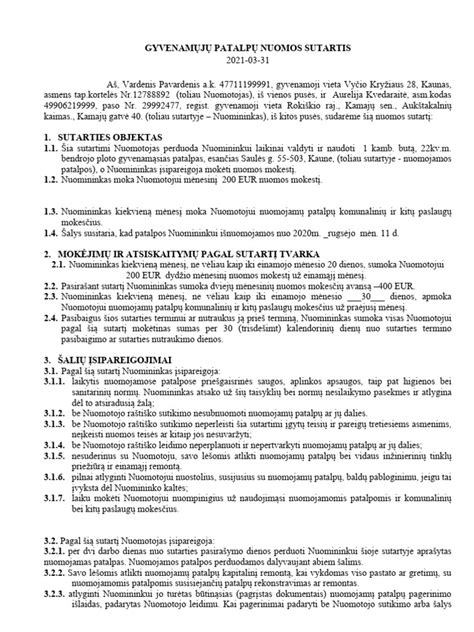

Nuomos Sutarčių Pavyzdžiai ir Šablonai

Štai keletas pavyzdžių ir šablonų, kurie gali būti naudingi sudarant nuomos sutartį:

- Automobilio nuomos sutarties pavyzdys, šablonas.

- Gyvenamųjų buto patalpų nuomos sutarties pavyzdys, šablonas.

- Patalpų nuomos sutarties pavyzdys, šablonas.

- Sunkiasvorio automobilio nuomos sutartyje numatytas užstato mokėjimas.

- Buto nuomos sutartis.

Mokesčių Mokėjimo Būdai Nuomojant Būstą

VMI Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas.

- Galima įsigyti verslo liudijimą (VL) „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis.

- Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Nekilnojamojo turto nuoma nelaikoma individualia veikla, todėl šios veiklos negalima vykdyti pagal pažymą.

Jei gyventojas teikia gyvenamosios paskirties patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė.

Pajamų Apmokestinimas Pateikiant Pajamų Mokesčio Deklaraciją

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims.

Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas.

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį.

Kada Apsimoka Verslo Liudijimas?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos.

Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Svarbūs Aspektai Prieš Išnuomojant Būstą

Prieš išnuomojant būstą, svarbu atkreipti dėmesį į šiuos aspektus:

- Draudimas: Pirmiausia prieš išnuomojant būstą svarbu jį apdrausti.

- Nuomininko patikimumas: Galite prašyti rekomendacijų iš buvusių nuomotojų, tikrinti potencialaus nuomininko kredito istoriją, patikrinti mokumui.

- Nuomotojo dokumentai: Paprašykite nuomotojo buto Registrų centro išrašo, kad tikrai žinotumėte, kad tai yra savininkas.

Nuomos Sutartis: Ką Būtina Įtraukti?

Sutartyje tarp nuomininko ir nuomotojo labai svarbu nustatyti abiejų šalių atsakomybes bei pareigas, o prieš ją sudarant padaryti buto fotofiksacijas.

Saugiai padės jaustis tai, kad tokioje sutartyje bus apibrėžta:

- Jei nuomininkas gyvens su gyvūnais ir bus padaryta žala, atsakys nuomininkas.

- Nuomininkas prisiima atsakomybę ir už dėl jo kaltės padarytą žalą bei numato ją atlyginti.

- Būstas turi būti paliktas išvalytas.

Pasirašius sutartį su nuomininku, taip pat reikėtų nepamiršti pasirašyti objekto perdavimo akto, nusirašyti skaityklių rodmenis.

Sutartyje nusimatykite baudą už netesybas. Pavyzdžiui, jei nuomininkas neišgyvena numatyto termino, yra taikoma mėnesio nuomos bauda.

Nuomos Depozitas

Nuomos depozitas yra privalomas. Juo galima atsijoti nuomininkus, kurie vėliau galbūt negebėtų sumokėti nuomos.

Minimalus imamas depozitas - 1,5 mėn. Didesnis depozitas nei už tris mėnesius gali sumažinti jūsų objekto populiarumą.

Statistika

VMI duomenimis, asmenų, įsigijusių verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ daugėja.

Auga ir gyventojų deklaruojamos pajamos, gautos iš nekilnojamojo turto nuomos.

Pavyzdžiai Sutarčių ir Kitų Dokumentų

- Akcijų pirkimo-pardavimo sutarties pavyzdys, šablonas, blankas.

- Automobilio nuomos sutarties pavyzdys, šablonas.

- Automobilio pirkimo pardavimo sutartis

- Bendradarbiavimo sutarties pavyzdys, šablonas.

- Daikto pirkimo-pardavimo sutarties šablonas, pavyzdys.

- Darbo pažymėjimo pavyzdys ir būtini rekvizitai.

- Darbuotojo atleidimo pranešimo pavyzdys, šablonas.

- Darbuotojo pasiaiškinimas darbdaviui (vadovui) dėl vėlavimo į darbą.

- Diplomas (atestatas) Word, PDF formatais.

- Ekspedijavimo sutarties pavyzdys

- Generalinis statybų rangos sutarties pavyzdys.

- Gyvenamųjų buto patalpų nuomos sutarties pavyzdys, šablonas.

Būsto Nuomos Kompensacija

Būsto nuomos kompensacija - viena iš paramos būstu formų.

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui išsinuomoti - pasinaudoti būsto nuomos mokesčio dalies kompensacija, kuri mokama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu.

Šios būsto nuomos kompensacijos dydis negali viršyti nuomos mokesčio dydžio.

Vilniaus Miesto Savivaldybės Papildomos Kompensacijos

Vilniaus miesto savivaldybės taryba prie mokamos LR Vyriausybės nustatyto dydžio nuomos mokesčio dalies kompensacijos nusprendė skirti ir kompensacijas tam tikroms asmenų grupėms iš Vilniaus miesto savivaldybės biudžeto:

- 200 Eur skiriama likusiems be tėvų globos vienišiems asmenims, kurie yra įrašyti į Asmenų ar šeimų, turinčių teisę į paramą būstui išsinuomoti, sąrašą;

- 300 Eur skiriama asmenims su negalia, kurie turi teisę socialinį būstą išsinuomoti ne eilės tvarka.