Svajoja apie nuosavą būstą didžioji dalis Lietuvos gyventojų, tačiau šios svajonės įgyvendinimas dažnai priklauso nuo vieno svarbiausio finansinio sprendimo - paskolos būstui. Tai ne tik didžiausias finansinis įsipareigojimas daugumai, bet ir sudėtingas procesas, reikalaujantis išsamaus sąlygų, palūkanų ir galimų paramos mechanizmų išmanymo. Šis gidas parengtas tam, kad padėtų Jums iššifruoti būsto paskolų pasaulį, atskleisti visas detales, susijusias su jų gavimu, ir suteikti vertingų patarimų, kaip užtikrintai žengti namų įsigijimo link.

Mūsų tikslas - suteikti Jums visą reikalingą informaciją, kad priimtumėte geriausius ir labiausiai apgalvotus sprendimus, kaip detaliai aprašyta ir mūsų pagrindiniame gide Paskolos ir Kreditai: Išsamus Gidas, Kaip Skolintis Atsakingai. Nuo pradinio įnašo reikalavimų ir palūkanų normų niuansų iki valstybės teikiamos paramos ir dokumentų rengimo - kiekvienas aspektas yra gyvybiškai svarbus siekiant sėkmingai įsigyti nuosavą būstą. Aptarsime, kokios yra bankų ir kitų kredito įstaigų taikomos sąlygos, kokia yra valstybės remiama paskola būstui, kam ir kokiais atvejais ji skiriama. Taip pat pateiksime praktinius patarimus, kaip pasiruošti šiam procesui ir išvengti galimų klaidų.

Būsto Paskolos Sąlygos ir Kriterijai: Kam Kreiptis?

Kiekvienas bankas ar kredito įstaiga, teikianti būsto paskolas, turi savo specifinius kriterijus, tačiau egzistuoja bendri reikalavimai, kuriuos turi atitikti kiekvienas potencialus skolininkas. Svarbiausia bankams - įvertinti Jūsų mokumą ir gebėjimą laiku grąžinti skolą.

Pagrindiniai aspektai, į kuriuos atkreipiamas dėmesys:

- Pajamos: Bankai vertina reguliarias, pakankamas ir stabilias pajamas. Paprastai reikalaujama, kad Jūsų mėnesio įsipareigojimai pagal visus kreditus neviršytų tam tikros dalies (pvz., 40-50%) Jūsų mėnesio pajamų. Svarbi ne tik pajamų suma, bet ir jų šaltinis bei stabilumas (pvz., darbuotojo atlyginimas vs.

- Kredito istorija: Nepriekaištinga kredito istorija yra gyvybiškai svarbi. Bet kokie vėlavimai mokant kitus kreditus ar sąskaitas gali neigiamai paveikti Jūsų paraiškos vertinimą.

- Turimi įsipareigojimai: Vertinami visi esami finansiniai įsipareigojimai: kitos paskolos (vartojimo, automobilių lizingo), kredito kortelių limitai, išlaikomi asmenys.

Pradinis Įnašas

Daugeliu atveju, norint gauti būsto paskolą, privalomas pradinis įnašas, kuris sudaro tam tikrą procentą nuo įsigyjamo būsto vertės (Lietuvoje dažniausiai 15-20%). Tai yra viena svarbiausių sąlygų, parodanti Jūsų finansinį patikimumą ir gebėjimą kaupti.

Nors egzistuoja ir būsto paskola be pradinio įnašo galimybės, jos dažniausiai susijusios su valstybės parama arba reikalauja papildomų garantijų. Be pradinio įnašo paskolos beveik neteikiamos.

Būsto Reikalavimai

Finansuojamas ne bet koks turtas. Bankai reikalauja, kad būstas atitiktų tam tikrus kriterijus: jis turi būti likvidus, t. y., lengvai parduodamas, tinkamas gyventi ir atitikti techninius reikalavimus. Vertinamas nekilnojamojo turto vertinimas, padarytas banko akredituoto vertintojo.

Bankai finansuoja tiek butus, tiek individualius namus, tiek sodybas, tačiau sąlygos gali skirtis.

Palūkanų Normos ir Jų Tipai: Fiksuotos vs. Kintamos

Palūkanų norma yra vienas svarbiausių faktorių, lemiančių bendrą būsto paskolos kainą. Lietuvoje dažniausiai taikomos dvi pagrindinės palūkanų normos rūšys: kintamosios ir fiksuotosios.

Kintamosios Palūkanos

Kintamosios palūkanos susideda iš dviejų dalių: bazinės palūkanų normos (dažniausiai EURIBOR) ir banko maržos. EURIBOR (Euro Interbank Offered Rate) yra Europos bankų tarpbankinė palūkanų norma, kuri periodiškai (pvz., kas 3 ar 6 mėnesius) perskaičiuojama.

Tai reiškia, kad Jūsų mėnesio įmoka gali keistis kartu su EURIBOR svyravimais. Tai suteikia lankstumo esant žemoms rinkos palūkanoms, tačiau kelia riziką, jei jos pradeda augti. Štai, pavyzdžiui, Lietuvos bankas nuolat stebi išaugusių palūkanų įtaką būsto paskolų rinkai.

Fiksuotosios Palūkanos

Fiksuotosios palūkanos reiškia, kad Jūsų palūkanų norma lieka nepakitusi visą paskolos laikotarpį arba sutartą laikotarpį (pvz., 5, 10, 15 metų). Tai suteikia finansinį stabilumą ir aiškumą, nes Jūs visada žinosite, kokia bus Jūsų mėnesio įmoka.

Nors fiksuotosios normos dažnai yra šiek tiek aukštesnės nei kintamosios pradiniame etape, jos apsaugo Jus nuo palūkanų kilimo rizikos ateityje.

Būsto paskolų palūkanos - eksperto įžvalgos

Valstybės Parama Būsto Paskolai: Išsamiau apie Lengvatinę Paskolą

Valstybės parama būsto paskolai - tai reikšminga pagalba tiems, kurie atitinka tam tikrus kriterijus ir siekia įsigyti nuosavą būstą. Ši parama ypač aktuali jaunoms šeimoms, regionų gyventojams ir tam tikroms socialinėms grupėms. Tai išties svarbus aspektas ieškant lengvatinės paskolos būstui.

Valstybės Iš Dalies Kompensuojama Paskola Jaunoms Šeimoms

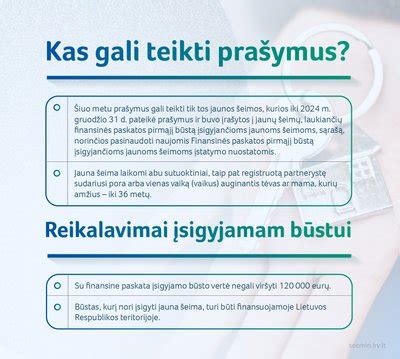

Viena populiariausių ir reikšmingiausių paramos formų yra valstybės iš dalies kompensuojama paskola jaunoms šeimoms. Pagal galiojančią tvarką, jaunos šeimos (kai abu sutuoktiniai arba vienas iš tėvų (įtėvių) vieni augina vaiką (vaikus) yra ne vyresni nei 35 metų) gali pretenduoti į būsto kredito dalies kompensavimą.

Svarbu pažymėti, kad ši kompensacija taikoma ne visai kredito sumai, o tik tam tikrai jos daliai, kuri apskaičiuojama pagal normatyvinį būsto plotą. Norėdami sužinoti daugiau detalių apie šios paramos sąlygas, kviečiame perskaityti mūsų išsamų straipsnį apie būsto paskolą jaunoms šeimoms.

Valstybės Iš Dalies Kompensuojama Paskola Regionuose

Valstybė skatina gyventojus kurtis ir dirbti regionuose, todėl numatyta parama įsigyjant būstą savivaldybėse, kuriose būsto vidutinė rinkos vertė yra mažesnė nei didžiuosiuose miestuose.

Tai gali būti ir minėta valstybės remiama paskola būstui jaunoms šeimoms, tačiau kompensacijos dydis ir sąlygos gali skirtis priklausomai nuo konkretaus regiono ir šeimos sudėties. Ši parama siekia sumažinti regioninės nelygybės problemas ir paskatinti demografinę plėtrą už didžiųjų miestų ribų.

Šių asmenų grupėms gali būti taikomi specialūs pradinio įnašo, palūkanų normų ar paskolos grąžinimo sąlygų palengvinimai. Kruopštus pasiruošimas dokumentų rinkimui yra raktas į sklandų ir greitą paskolos gavimo procesą.

Jei asmuo ar šeima turi teisę į paramą būstui įsigyti, tai gali gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti.

Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Jauna šeima - šeima, kurioje kiekvienas iš sutuoktinių ar asmenų, sudariusių registruotos partnerystės sutartį, yra iki 36 metų, taip pat šeima, kurioje motina arba tėvas, globėjas (rūpintojas) vieni augina vieną ar daugiau vaikų arba (ir) vaiką (vaikus), kuriam (kuriems) nustatyta nuolatinė globa (rūpyba), ir yra iki 36 metų.

Likęs be tėvų globos asmuo - asmuo iki 18 metų, kurio abu tėvai yra mirę arba turėtas vienintelis iš tėvų yra miręs ir (arba) kuriam yra nustatyta laikinoji ar nuolatinė globa (rūpyba).

Negalią turintis asmuo - asmuo, kuriam Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatymo nustatyta tvarka nustatytas arba sunkus ar vidutinis neįgalumo lygis, arba 40 proc. ar mažesnis darbingumo lygis, arba senatvės pensijos amžių sukakęs asmuo, kuriam nustatytas specialiųjų poreikių lygis.

Dėmesio! Prašymų suteikti paramą būstui įsigyti (gauti valstybės iš dalies kompensuojamą būsto kreditą ir (ar) subsidiją) teikimas šiuo metu sustabdytas.

Patarimai Sėkmingam Būsto Paskolos Gavimui

Gauti būsto paskolą gali atrodyti sudėtinga, tačiau su tinkamu pasiruošimu ir žiniomis procesas tampa daug lengvesnis:

- Gerinkite savo kredito istoriją: Prieš kreipdamiesi dėl paskolos, įsitikinkite, kad neturite jokių pradelstų mokėjimų.

- Kaupkite pradžios įnašui: Kuo didesnis Jūsų pradinis įnašas, tuo geresnes palūkanų sąlygas galite gauti ir tuo mažesnis bus Jūsų mėnesio mokestis.

- Stabilizuokite pajamas: Bankams svarbus pajamų stabilumas.

- Analizuokite savo išlaidas: Prieš prisiimdami didelius finansinius įsipareigojimus, detaliai peržiūrėkite savo biudžetą. Įvertinkite, kiek realiai galite skirti būsto paskolos įmokai, neaukojant kasdienio gyvenimo kokybės.

- Lyginimas ir derybos: Neskubėkite pasirašyti sutarties su pirmuoju banku, kuris pasiūlo paskolą.

- Atkreipkite dėmesį į papildomas išlaidas: Be paskolos įmokų, prisiminkite, kad bus ir kitos išlaidos: notaro mokesčiai, turto vertinimas, draudimas, valstybės rinkliavos.

Pavyzdys: Tipinis Paskolos Pavyzdys

Pavyzdžiui, skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 140 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Paskola gali būti panaudota būsto pirkimui iš varžytinių. Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc.

Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Lietuvos Banko atnaujinti atsakingojo skolinimo nuostatai (ASN)

Lietuvos bankas ėmėsi esminių permainų, atnaujindamas Atsakingojo skolinimo nuostatus (ASN). Šie pokyčiai yra skirti subalansuoti būsto rinką: palengvinti įžengimą į ją pirmą kartą būstą įsigyjantiems asmenims ir kartu apriboti rizikingų antrosios bei investicinių paskolų srautą. Jei planuojate imti būsto paskolą, šie trys pagrindiniai pakeitimai yra kritiškai svarbūs jūsų finansiniams planams.

Reikalavimai pradiniam įnašui perkantiems pirmą būstą

Viena svarbiausių naujovių Atsakingojo skolinimo nuostatuose yra minimalaus pradinio įnašo reikalavimo sumažinimas. Nuo 2026 m. rugpjūčio 1 d. pirmą kartą įsigyjantiems nekilnojamąjį turtą (NT) nebereikės kaupti 15 proc. turto vertės - pakaks tik 10 proc. pradinio įnašo.

Šis pakeitimas yra tiesioginė pagalba jaunoms šeimoms ir asmenims, kuriems didžiausias finansinis barjeras buvo didelės pradinės sumos sukaupimas.

Griežtumas antrai ir paskesnėms paskoloms: investicijų kontrolė

Siekiant užtikrinti finansinį stabilumą ir apriboti spekuliacijas, sugriežtinami reikalavimai imantiems antrą ar paskesnę paskolą.

Antrai ar paskesnei būsto paskolai ir toliau galios 30 proc. minimalus pradinis įnašas.

Svarbiausias sugriežtinimas - išimtis: Koreguojama išimtis, leidusi sumažinti pradinį įnašą iki 15 proc. Anksčiau išimtimi buvo galima pasinaudoti, kai turimo įkeisto turto vertė buvo stipriai išaugusi (dėl augančių būsto kainų), palyginti su paskolos likučiu.

Dabar šią išimtį taikyti bus galima tik tuo atveju, jei kiekvienos jau turimos būsto paskolos yra grąžinta daugiau nei pusė (50 proc.) pradinės paskolos sumos.

Stabilesnis palūkanų normos testas (DTI): įmoka negali viršyti 50 proc. pajamų su 6 proc. norma

Atsižvelgiant į pastarųjų metų palūkanų svyravimus, Lietuvos bankas keičia ir paskolos įmokos bei pajamų santykio ribojimą, siekdamas užtikrinti stabilesnį skolininkų atsparumą rizikai.

Įvedamas vienas aiškus reikalavimas - mėnesinė paskolos įmoka neturi viršyti 50 proc. bendrųjų pajamų.

Palūkanų normos streso testas griežtėja, pereinant prie vienos, griežtesnės ribos - 6 proc. (dabartinė riba buvo 5 proc.).

Šios naujovės yra svarbus žingsnis, skatinantis atsakingą skolinimąsi ir padedantis pirmą kartą būstą įsigyjantiems asmenims lengviau tapti namų savininkais, tuo pačiu metu stabdant rizikingų investicinių sandorių apimtis. Prieš imant būsto paskolą, atidžiai įvertinkite šiuos pokyčius, ypač jei jūsų sandoris numatytas po 2026 metų vasaros.

Dažniausiai užduodami klausimai (DUK)

- Nuo kada įsigalioja pakeitimai? Nuo 2026 m. rugpjūčio 1 d. įsigalioja atnaujinti Atsakingojo skolinimo nuostatai (ASN).

- Kam taikomas 10 proc. pradinis įnašas? Pirmą būstą perkantiems ar statantiems asmenims, kurie neturi ir per paskutinius 5 metus neturėjo būsto nuosavybės teise (taikoma kredito gavėjui ir bendraskoliui).

- Koks pradinis įnašas, jei tai ne pirmas būstas? Ne mažesnis kaip 30 proc.; gali būti sumažintas iki 15 proc., jei kiekvienos turimos būsto paskolos likutis sumažintas bent iki 50 proc. pradinės sumos.

- Ar 10 proc. galioja ir būsto statybai? Taip. 10 proc. taikomas pirmajai būsto pirkimo ar statybos paskolai, jei atitinkate „pirmo būsto“ kriterijų.

- Ar bankas gali prašyti didesnio įnašo? Taip. 10 proc. yra minimalus ASN reikalavimas - konkretų įnašą nustato kredito davėjas, įvertinęs riziką bei projektą.

- Kaip skaičiuojamas pradinis įnašas? Minimalus įnašas skaičiuojamas nuo perkamo (ar statomo) NT vertės; faktinę sumą ir įnešimo tvarką tvirtina bankas.

- Kokie dar ASN ribojimai išlieka? Maksimali mėnesio įmokų suma negali viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma (atsparumo testas).

- Jei pirmą paskolą imu, bet būstą jau turiu? Tokiu atveju taikomas ne mažesnis kaip 15 proc. pradinis įnašas (ne 10 proc.).

- Ar pakeitimai galioja visiems kredito davėjams? Taip, tai privalomi Lietuvos banko nuostatai visiems licencijuotiems kredito davėjams Lietuvoje.

- Kodėl įvestas 10 proc. pirmam būstui? Siekdama palengvinti pirmojo būsto įperkamumą, Lietuvos bankas sumažino minimalų pradinį įnašą finansiškai pajėgiems pirkėjams, kai 15 proc. įnašą sukaupti tampa sunku dėl būsto kainų.

tags: #pretenduoti #i #busto #paskola