Šiame straipsnyje aptariamos ilgalaikio turto grupės klasifikatoriaus ypatybės, susijusios su įvairiomis sritimis, įskaitant radijo ir televizijos transliuotojų teikiamas paslaugas, draudimo paslaugas ir kitus svarbius aspektus.

PVM (pridėtinės vertės mokestis) neapmokestinami sandoriai apima platų spektrą prekių ir paslaugų, kurioms, tenkinus nustatytas sąlygas, netaikomas PVM. Tai apima:

- Su sveikatos priežiūra susijusias prekes ir paslaugas.

- Socialines paslaugas ir susijusias prekes.

- Švietimo ir mokymo paslaugas.

- Kultūros ir sporto paslaugas.

- Pelno nesiekiančių juridinių asmenų veiklą, nenurodytą aukščiau.

- Pašto paslaugas.

- Radiją ir televiziją.

- Draudimo paslaugas.

- Finansines paslaugas.

- Azartinius lošimus ir loterijas.

- NT nuomą, pardavimą ar kitokį perdavimą.

- Prekių, kurių tiekimas Lietuvoje neapmokestinamas PVM, importą.

- Diplomatinėms atstovybėms, konsulinėms įstaigoms, ES institucijoms skirtas prekes.

- Keleivių atgabenamas prekes.

- Importuojamą auksą.

- Reimportuojamas prekes.

- Ypatingus atvejus, kai importuojamos prekės neapmokestinamos PVM.

PVM Neapmokestinami Sandoriai: Detalesnė Apžvalga

Sveikatos Priežiūros Paslaugos

PVM neapmokestinamos asmens ir visuomenės sveikatos priežiūros paslaugos, jeigu jas teikia asmenys, teisės aktų nustatyta tvarka įgiję teisę teikti tokias paslaugas.

Asmens sveikatos priežiūros paslaugos - tai paslaugos, kurių pagalba stengiamasi asmenį išgydyti, apsaugoti nuo susirgimo ar įvertinti jo sveikatos būklę.

Visuomenės sveikatos priežiūros paslaugos - tai paslaugos, kuriomis siekiama ugdyti sveikatą, užkirsti kelią vartojimui skirtų produktų, maisto, geriamojo vandens, gyvenamosios, darbo ir gamtinės aplinkos kokybės blogėjimui, užkirsti kelią ligoms ir traumoms, sumažinti sergamumą.

Asmenų, atitinkamų teisės aktų nustatyta tvarka įgijusių teisę teikti asmens ir visuomenės sveikatos priežiūros paslaugas, tiekiamos prekės ir teikiamos kitos, ne asmens ir visuomenės sveikatos priežiūros paslaugos, kai šių prekių tiekimas ir paslaugų teikimas yra susiję su minėtų sveikatos priežiūros paslaugų teikimu.

Taip pat PVM neapmokestinami žmogaus organai, kraujas (konservuotas kraujas ir kraujo komponentai) ir motinos pienas, taip pat odontologų ir / ar dantų technikų tiekiami dantų protezai bei ligonių, sužeistųjų ar kitų medicinos pagalbos reikalingų asmenų vežimo specialiomis tam pritaikytomis transporto priemonėmis paslaugos.

Švietimo ir Mokymo Paslaugos

PVM neapmokestinamos šios švietimo ir mokymo paslaugos, jeigu jas teikia juridiniai asmenys, teisės aktų nustatyta tvarka įgiję teisę šias paslaugas teikti:

- Ikimokyklinio ugdymo.

- Priešmokyklinio ugdymo.

- Mokymo pagal pradinio ugdymo programas.

- Mokymo pagal pagrindinio ugdymo programas.

- Mokymo pagal vidurinio ugdymo programas.

- Aukštojo mokslo studijų ir kvalifikacijų teikimo.

- Neformaliojo vaikų švietimo.

- Pirminio ir tęstinio profesinio mokymo.

PVM taip pat neapmokestinama laisvojo mokytojo veikla, jeigu mokoma pagal pradinio, pagrindinio, vidurinio ugdymo, profesinių arba aukštųjų mokyklų programas.

Kultūros ir Sporto Paslaugos

PVM lengvata taikoma kultūros paslaugoms, taip pat su kūno kultūra ir sportu susijusioms paslaugoms, jei šias paslaugas teikia pelno nesiekiantys juridiniai asmenys.

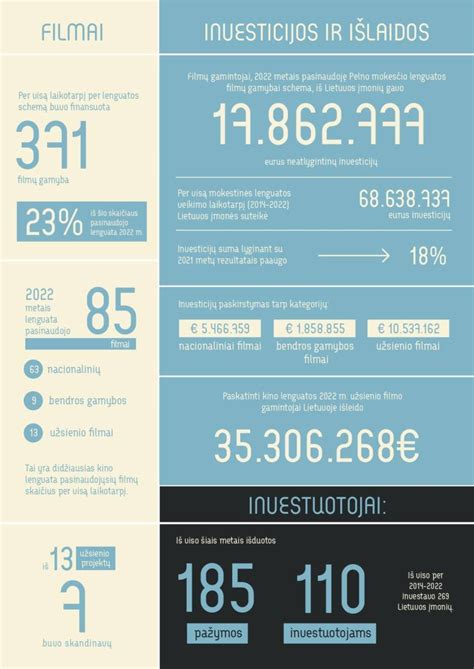

Kultūros paslaugos apima muziejų, zoologijos ir botanikos sodų, cirko veiklą, visų meno rūšių kultūros renginius, kino filmų gamybą ir rodymą, bibliotekų teikiamas bibliografines ir informacines paslaugas.

Su kūno kultūra ir sportu susijusios paslaugos apima teisę dalyvauti kūno kultūros arba sporto renginyje, paslaugas, teikiamos kūno kultūros ir sporto dalyviams, tiesiogiai susijusios su jų dalyvavimu.

Pašto Paslaugos

PVM neapmokestinamos universaliųjų pašto paslaugų teikėjo tiekiamos universaliosios pašto paslaugos ir tiesiogiai su universaliųjų pašto paslaugų teikimu susijusios prekės.

Universaliųjų pašto paslaugų teikėjo teikiamoms pašto paslaugoms ir su jomis susijusioms tiekiamoms prekėms, kurių teikimo (tiekimo) sąlygos buvo suderėtos individualiai, PVM lengvata netaikoma.

Radijas ir Televizija

Norint taikyti PVM lengvatą radijo ir televizijos transliuotojų teikiamoms paslaugoms, turi būti įvykdytos šios sąlygos:

- Radijo ir / ar televizijos transliuotojas, teikiantis visuomenei viešojo informavimo paslaugas, turi būti pelno nesiekiantis juridinis asmuo.

- Pelno nesiekiantis juridinis asmuo - radijo ir / ar televizijos transliuotojas turi teikti viešojo informavimo paslaugas.

Laidų pardavimui, reklamos paslaugoms ir kitai ūkinei - komercinei veiklai aukščiau nurodyta PVM lengvata netaikoma.

Draudimo Paslaugos

PVM lengvata taikoma visų rūšių draudimo ir perdraudimo paslaugoms, išskyrus nurodytas PVMĮ 46 str.

PVM neapmokestinamos su draudimo ir perdraudimo paslaugomis susijusios paslaugos, kurias teikia draudimo ir perdraudimo tarpininkai.

Ši informacija atnaujinta atsižvelgiant į teisės aktų, teismų praktikos, Europos Komisijos, Viešųjų pirkimų tarnybos pozicijos pasikeitimus ir parengta remiantis 2020 m. 6 straipsniu.

Viešųjų Pirkimų Išimtys

VPĮ (Viešųjų pirkimų įstatymo) 6 straipsnyje yra įtvirtintas baigtinis sąrašas atvejų, kai perkančiosios organizacijos vykdomiems pirkimams nėra taikomos VPĮ normos, t. y. netaikoma VPĮ nustatyta viešųjų pirkimų tvarka.

Šios išimtys apima:

- Žemės, esamų pastatų ar kitų nekilnojamųjų daiktų įsigijimą, nuomą ar kitų teisių į nekilnojamąjį turtą įsigijimą.

- Arbitražo ir taikinimo paslaugų pirkimus.

- Teisinio atstovavimo paslaugas.

- Finansines paslaugas.

- Radijo ir audiovizualinės žiniasklaidos programų, jų sukūrimo, gaminimo pirkimus.

Perkančioji organizacija, siekdama pasinaudoti nustatyta išimtimi ir netaikyti VPĮ normų, privalo tinkamai įvertinti ketinamos sudaryti sutarties objektą bei reikalavimus.

Komentuojama išimtis apima arbitražo ir taikinimo paslaugų pirkimų išimtį. Ši išimtis nustatyta dėl to, kad arbitražo ir taikinimo paslaugas, taip pat kitų panašių alternatyvaus ginčų sprendimo formų paslaugas paprastai teikia įstaigos ar asmenys, patvirtinti ar atrinkti tokiu būdu, kuris negali būti reglamentuojamas viešųjų pirkimų taisyklėmis.

Ši išimtis iš esmės nustatyta dėl tų pačių priežasčių, dėl kurių numatyta VPĮ 6 straipsnio 3 punkte įtvirtinta išimtis dėl arbitražo ir taikinimo paslaugų. Papildomai svarbu paminėti, kad nurodytos teisinės paslaugos yra fiduciarinio pobūdžio, t. y. tarp užsakovo ir teisinių paslaugų teikėjo paprastai susiklosto pasitikėjimu pagrįsti santykiai, griežto konfidencialumo reikalavimai.

Valstybė narė komentuojamos išimties tikslais suprantama kaip ES valstybė narė. Teismo ar tribunolo sąvoka turi būti aiškinama plečiamai.