Atsitiko taip, kad jūs nusprendėte parduoti nekilnojamąjį turtą. Šiame straipsnyje išsamiai apžvelgsime nekilnojamojo turto pardavimo apmokestinimo klausimus Lietuvoje, įskaitant pajamų mokestį, PVM ypatumus ir deklaravimo tvarką.

Pajamų mokestis pardavus nekilnojamąjį turtą

Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turtas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo. Turto pardavimo pajamos neapmokestinamos, jei turtas buvo išlaikytas 10 ir daugiau metų.

Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Neišlaikius nekilnojamąjį turtą 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Gautos pajamos apmokestinamos taikant 15 proc. tarifą, jei per kalendorinius metus jų kartu su kitomis pajamomis (autoriniais atlyginimais, honorarais, MB vadovo (MB nario) už vadovavimą gautomis pajamomis, turto pardavimo, turto nuomos, kitų pajamų ne iš darbo santykių, taip pat pajamos, kurioms taikomas tik 15 proc. GPM tarifas, t. y.: individualios veiklos pajamos, pajamos iš paskirstytojo pelno, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokomis), neviršijo 120 vidutinių darbo užmokesčių.

Viršytos pajamos apmokestinamos 20 procentų pajamų mokesčio tarifu.

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

Turto įsigijimo kainos nustatymas

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui: paveldėjimo teisės liudijimą, dovanojimo sutartį, AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; pirkimo-pardavimo sandorį patvirtinantį dokumentą.

Nekilnojamojo turto statybos kainą patvirtinančiais dokumentais gali būti statybos išlaidas pagrindžiantys dokumentai: kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti įsigytų prekių, medžiagų ar paslaugų įsigijimo datą ir kainą, pirkėją.

Išlaidos gali būti pripažįstamos tik tuo atveju, jeigu kvite nurodytas pirkėjo (kliento) pavadinimas ir fizinio asmens (pardavėjo) vardas, pavardė. Jei kasos aparato kvituose nėra visų privalomų apskaitos dokumentų rekvizitų, t. y. jeigu kasos aparato kvite rekvizitų, identifikuojančių pirkėją, nėra, tai turto (savos statybos namo ar buto) statybinių medžiagų išlaidas pagrindžiančiais dokumentais gali būti pripažįstami kasos aparato kvitai, kurie neviršija 100 Eur.

Jeigu gyventojas pats pagamina (pastato) statinį, tokio statinio įsigijimo kaina yra išlaidos, patirtos statant statinį. Išlaidos turi būti patvirtintos dokumentais.

Tais atvejais, kai gyventojas parduoda ar kitokiu būdu perleidžia nuosavybėn paties pasistatytą (pasigamintą) nekilnojamąjį turtą, tokio turto įsigijimo kaina apskaičiuojama sudedant visas faktiškai patirtas nekilnojamojo turto statybos (gamybos) išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai.

Prie neįrengtų butų įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos. Tuo atveju, kai būstas parduodamas, o rekonstrukcijai ir / arba kapitaliniam remontui jis pats ar jo sutuoktinis buvo pasiėmęs paskolą ir dar jos negrąžino, tokio turto ir / arba daikto įsigijimo kaina apskaičiuojama sudedant faktiškai patirtas turto ir / arba daikto įsigijimo išlaidas; gyventojo (ar jo sutuoktinio) nuosavomis lėšomis patirtas turto rekonstravimo ir / arba kapitalinio remonto išlaidas.

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti.

Priskiriamas ir turtas, gautas kaip loterijos laimėjimas, laimėjimas arba prizas. Laimėjimų ir prizų įsigijimo vertė nustatoma taip pat, kaip dovanojimo būdu gauto turto vertė, t. y. laikoma turto vertė, kuri laimėjimų gavimo momentu būtų pripažįstama apdovanotojo pajamomis.

Dovanoto turto apmokestinimas

Neapmokestinamos dovanojimo būdu gautos pajamos iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių. Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio. Tačiau ši taisyklė nėra absoliuti.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui. Nėra apmokestinamos pajamos, gautos iš kitų gyventojų (ne iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių) dovanojimo būdu per mokestinį laikotarpį tais atvejais, kai gautų pajamų suma (vertė) neviršija 2 500 Eur.

Dovanotojas, dovanojantis kilnojamąjį daiktą, pavyzdžiui, automobilį, neapmokestinamas gyventojų pajamų mokesčiu, jeigu dovanojimo sutarties pagrindu yra perleidžiamas automobilis, įregistruotas Europos ekonominės erdvės valstybėje anksčiau negu prieš 3 metus iki jo perleidimo.

Deklaravimas ir sumokėjimas

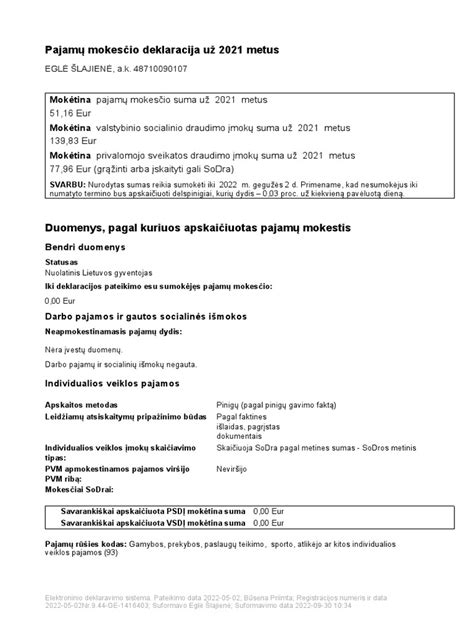

Nuolatinis Lietuvos gyventojas gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki gegužės 2 d. pateikdamas deklaracijos GPM311 formą. Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki gegužės 2 dienos.

Pridėtinės vertės mokestis (PVM)

Dažnai ūkininkai parduoda žemę, senus pastatus, techniką ar kitą ilgalaikį turtą, kurio nebenaudoja žemės ūkio veikloje. Pridėtinės vertės mokesčio įstatyme (PVMĮ) yra išimčių, kai galima parduoti turtą be PVM. Neretai ūkininkai nuperka turtą iš fizinių asmenų, ne PVM mokėtojų, be PVM ir naudoja jį individualiai žemės ūkio veikla.

Kai turtas pasidaro nereikalingas ir sugalvojama jį parduoti, iškyla klausimas: parduoti reikia su PVM ar be jo? Tokio turto pardavimą reglamentuoja PVMĮ 106 straipsnis. Jei ūkininkas atitinka abi sąlygas, tai, parduodamas tokį ilgalaikį turtą, jis turi teisę pardavimo PVM apskaičiuoti nuo pardavėjo maržos. Apmokestinamoji vertė yra pardavėjo marža, kuri apskaičiuojama PVMĮ 107 straipsnio 2 dalyje nustatyta tvarka.

Ūkininkas, PVM mokėtojas, parduodamas turtą, kurio apmokestinamoji vertė yra pardavėjo marža, privalo išrašyti PVM sąskaitą faktūrą, kurioje neturi teisės nurodyti PVM tarifo ir sumos. Išrašytoje PVM sąskaitoje faktūroje taip pat būtinai turi būti įrašyta nuoroda „Maržos apmokestinimo schema.

PVM lengvatos

Pagal PVM įstatymo 32 straipsnį senų pastatų, statinių ar jų dalių pardavimas PVM neapmokestinamas. Jei parduodami nauji pastatai ir statiniai, naujų pastatų ir statinių dalys, tai pardavimas apmokestinamas standartiniu 21 proc. PVM tarifu. Naujas pastatas ar statinys - tai nebaigtas pastatas ar statinys, taip pat baigtas pastatas ar statinys 24 mėn. Nauja pastato ar statinio dalis - tai naujo pastato ar statinio, kaip jis apibrėžtas šios dalies 1 punkte, dalis, taip pat naujai pastatyta nenaujo pastato ar statinio dalis 24 mėn.

Nors seno pastato pardavimas gali būti neapmokestinamas PVM, tačiau jį parduodant reikia pasitikrinti: ar pastatas nebuvo pirktas su PVM ir įtrauktas į PVM atskaitą, ar nebuvo pastatas pasistatytas ir PVM įtrauktas į PVM atskaitą. Galbūt pastate buvo atliktas esminis pastato pagerinimas, kurio PVM taip pat įtrauktas į PVM atskaitą.

Tuomet, parduodant pastatą, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą, be PVM, reikia tikslinti pirkimo PVM, tenkantį laikotarpiui iki PVM atskaitos tikslinimo pabaigos.

Žemės pardavimas PVM neapmokestinamas. Tačiau ši PVM lengvata netaikoma ir toks pardavimas apmokestinamas 21 proc. Jeigu parduodamas senas pastatas su žeme, toks pardavimas bus neapmokestinamas PVM. Tačiau jeigu parduodamas senas pastatas su žeme ir pagrindinis sandorio tikslas yra žemės sklypas statyboms, tuomet toks pardavimas apmokestinamas standartiniu PVM tarifu.

Nors senų pastatų, statinių ar jų dalių bei žemės pardavimas PVM neapmokestinamas, ūkininkas, PVM mokėtojas, turi teisę pasirinkti už nekilnojamo pagal prigimtį daikto, kuris PVM neapmokestinamas, pardavimą skaičiuoti PVM, jei šis daiktas parduodamas PVM mokėtojui. Šis pasirinkimas galioja ne trumpiau kaip 24 mėn. visiems ūkininko sudaromiems atitinkamiems sandoriams.

Jei ūkininkas parduoda lengvąjį automobilį, kuris buvo naudotas jo individualiai žemės ūkio veiklai, jis jį gali parduoti be PVM pagal PVMĮ 33 straipsnį.

PVM už nekilnojamojo turto nuomą

Nuo 2025-05-01 įsigaliojo LR pridėtinės vertės mokesčio įstatymo 31 straipsnio 3 dalies nauja redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Apmokestinamasis asmuo turi teisę pasirinkti už nekilnojamojo pagal prigimtį daikto nuomą, kuri pagal šio straipsnio 1 arba 2 dalį PVM neapmokestinama, skaičiuoti PVM šiame Įstatyme nustatyta tvarka, jeigu daiktas nuomojamas apmokestinamajam asmeniui PVM mokėtojui, išskyrus PVM mokėtoją, taikantį smulkiojo verslo schemą Lietuvoje, taip pat šio Įstatymo 47 straipsnyje nurodytiems asmenims (išskyrus fizinius asmenis), ir šis pasirinkimas galioja ne trumpiau kaip 24 mėnesius visiems jo sudaromiems atitinkamiems sandoriams. Savo pasirinkimą apmokestinamasis asmuo privalo deklaruoti centrinio mokesčio administratoriaus nustatyta tvarka.

UAB „A“, PVM mokėtoja, pasirinkusi už nekilnojamųjų pagal prigimtį daiktų nuomą skaičiuoti PVM, išnuomoja seną pastatą viešajai įstaigai B, PVM mokėtojai, kuri vykdo jai teisės aktais pavestą funkciją - teikia visuomenės informavimo paslaugas. Kad galėtų teikti šias paslaugas, viešoji įstaiga įsigyja reklamos paslaugas iš kitos valstybės narės PVM mokėtojo ir dėl to įsiregistruoja kaip PVM mokėtoja Lietuvoje.

Pagal PVM įstatymo 2 straipsnio 38 dalies nuostatas, viešosios įstaigos teikiamos visuomenės informavimo paslaugos, kurios nėra mažareikšmės, laikomos ekonomine veikla ir dėl to viešoji įstaiga B pagal PVM įstatymą laikoma apmokestinamuoju asmeniu. Ši įstaiga taiko smulkiojo verslo schemą Lietuvoje. Tokiu atveju UAB „A“, kuri yra pasirinkusi už nekilnojamųjų pagal prigimtį daiktų nuomą skaičiuoti PVM, seną pastatą viešajai įstaigai B turi išnuomoti be PVM.

Svarbūs aspektai

Teisė rinktis PVM apmokestinimo režimą. Nuomotojas turi teisę pasirinkti skaičiuoti PVM už nekilnojamojo turto nuomą PVM mokėtojams. Sutarties nuostatos yra lemiamos, net jei pasikeičia nuomininko PVM statusas. Faktinis PVM taikymas = pasirinkimas. Jei nuoma apmokestinama PVM be deklaracijos, laikoma, kad pasirinkimas padarytas, bet privaloma deklaruoti datą ir laikytis 24 mėn. termino.

- PVM neapmokestinamas pastatų, statinių ar jų dalių (išskyrus naujus pastatus ir statinius, naujas pastatų ir statinių dalis) pardavimas ar kitoks perdavimas, kai pagal sandorio sąlygas asmuo, kuriam toks daiktas perduodamas, arba trečioji šalis įgyja teisę disponuoti juo kaip jo savininkas.

- PVM neapmokestinamas žemės pardavimas ar kitoks perdavimas, kai pagal sandorio sąlygas asmuo, kuriam tokia žemė perduodama, arba trečioji šalis įgyja teisę disponuoti ja kaip jos savininkas, išskyrus žemę, perduodamą kartu su naujais pastatais ar statiniais ar jų dalimis, taip pat žemę statyboms.

Apmokestinamasis asmuo turi teisę pasirinkti už nekilnojamąjį pagal prigimtį daiktą, kuris PVM neapmokestinamas pagal šio straipsnio 1 arba 2 dalį, PVM skaičiuoti šio Įstatymo nustatyta tvarka, jeigu daiktas parduodamas ar kitaip perduodamas apmokestinamajam asmeniui PVM mokėtojui, išskyrus PVM mokėtoją, taikantį smulkiojo verslo schemą Lietuvoje, taip pat šio Įstatymo 47 straipsnyje nurodytiems asmenims (išskyrus fizinius asmenis), ir šis pasirinkimas galioja ne trumpiau kaip 24 mėnesius nuo pasirinkimo deklaravimo dienos visiems jo sudaromiems atitinkamiems sandoriams. Savo pasirinkimą apmokestinamasis asmuo privalo deklaruoti centrinio mokesčio administratoriaus nustatyta tvarka.

tags: #pvm #tiklinimas #nekilnojamam #turtui