Nekilnojamojo turto mokestis yra svarbus elementas Lietuvos mokesčių sistemoje. Šis straipsnis apžvelgia pagrindinius Nekilnojamojo turto mokesčio įstatymo aspektus, įskaitant mokesčio mokėtojus, apmokestinamus objektus, taikomus tarifus, numatytas lengvatas, mokestinės vertės nustatymo principus bei mokesčio apskaičiavimo, deklaravimo ir mokėjimo tvarką.

Mokesčio Mokėtojai

Pagal Nekilnojamojo turto mokesčio įstatymą, mokesčio mokėtojais yra laikomi:

- Fiziniai asmenys, valdantys nekilnojamąjį turtą nuosavybės teise.

- Juridiniai asmenys, valdantys nekilnojamąjį turtą nuosavybės teise.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikos teritorijoje. Tai apima:

- Pastatus (gyvenamuosius, negyvenamuosius).

- Statinius (inžinerinius, susisiekimo).

- Žemę (išskyrus įstatyme numatytas išimtis).

Tarifai

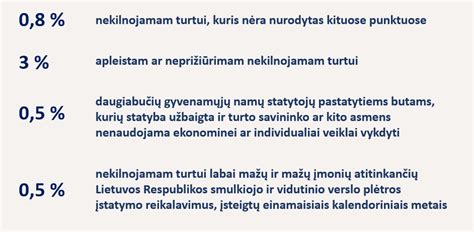

Nekilnojamojo turto mokesčio tarifai nustatomi savivaldybių tarybų sprendimais, tačiau jie negali viršyti įstatyme nustatytų ribų. Tarifai gali skirtis priklausomai nuo nekilnojamojo turto rūšies ir paskirties. Dažniausiai taikomi tarifai svyruoja nuo 0,5% iki 2% nekilnojamojo turto mokestinės vertės.

Lengvatos

Įstatymas numato įvairias lengvatas, kurios leidžia sumažinti mokestinę naštą tam tikroms gyventojų grupėms arba tam tikrais atvejais. Pavyzdžiui, lengvatos gali būti taikomos:

- Asmenims su negalia.

- Senatvės pensininkams.

- Daugiavaikėms šeimoms.

- Kultūros paveldo objektams.

Svarbu pažymėti, kad lengvatų taikymo sąlygos ir dydžiai gali skirtis priklausomai nuo savivaldybės.

Mokestinės Vertės Nustatymas

Nekilnojamojo turto mokestinė vertė nustatoma masinio vertinimo būdu, atsižvelgiant į nekilnojamojo turto rinkos vertes. Valstybinė mokesčių inspekcija (VMI) periodiškai atlieka nekilnojamojo turto vertinimą ir skelbia mokestines vertes. Mokesčio mokėtojai turi teisę ginčyti nustatytą mokestinę vertę, jei mano, kad ji neatitinka rinkos vertės.

Mokesčio Apskaičiavimas, Deklaravimas ir Mokėjimas

Nekilnojamojo turto mokestis apskaičiuojamas pagal formulę: mokestinė vertė x mokesčio tarifas. Mokesčio mokėtojai privalo deklaruoti nekilnojamąjį turtą ir sumokėti mokestį į savivaldybės biudžetą iki įstatyme nustatyto termino. Deklaracijas galima pateikti elektroniniu būdu per VMI sistemą arba tiesiogiai savivaldybėje.

Štai pavyzdys, kaip gali atrodyti mokesčio apskaičiavimas:

| Nekilnojamojo turto mokestinė vertė | Mokesčio tarifas | Mokesčio suma |

|---|---|---|

| 50,000 EUR | 0.5% | 250 EUR |

| 100,000 EUR | 1% | 1000 EUR |

| 200,000 EUR | 2% | 4000 EUR |

Ši lentelė iliustruoja, kaip mokesčio suma kinta priklausomai nuo nekilnojamojo turto mokestinės vertės ir taikomo mokesčio tarifo.

Norint gauti naujausią informaciją ir išsamesnius paaiškinimus, rekomenduojama peržiūrėti aktualią Nekilnojamojo turto mokesčio įstatymo redakciją ir VMI komentarus.

tags: #respublikos #nekilnojamojo #turto #mokescio #istatymo #2