Šiame straipsnyje aptariami klausimai, susiję su sklypo nuoma iš šeimos nario ir šios nuomos apmokestinimu Lietuvoje. Nagrinėjami teisės aktai, reglamentuojantys nuomos mokestį už valstybinę žemę, nuomos mokesčio mokėtojo statusas, prievolės mokėti mokestį atsiradimo momentas, deklaracijos pateikimo tvarka ir terminai, nuomos mokesčio apskaičiavimo metodika, taip pat galimos mokesčių lengvatos.

Teisinis Reglamentavimas

Nuomos mokestį už valstybinę žemę apskaičiavimą reglamentuoja šie teisės aktai:

- Lietuvos Respublikos civilinis kodeksas

- Lietuvos Respublikos žemės įstatymas

- Lietuvos Respublikos Žemės reformos įstatymas

- Lietuvos Respublikos laisvųjų ekonominių zonų pagrindų įstatymas

- Lietuvos Respublikos Vyriausybės 1999 m. vasario 24 d. nutarimas Nr. 205 ,,Dėl žemės įvertinimo tvarkos“

- Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimas Nr. 1798 ,,Dėl nuomos mokesčio už valstybinę žemę“

- Lietuvos Respublikos Vyriausybės 2003 m. lapkričio 10 d. nutarimas Nr. 1387 ,,Dėl žemės nuomos mokesčio už valstybinės žemės sklypų naudojimą“

- Savivaldybių tarybų patvirtinti sprendimai, reglamentuojantys nuomos mokesčio už valstybinę žemę administravimą ir nuomos mokesčiui apskaičiuoti tarifų taikymą.

Kas Yra Nuomos Mokesčio Mokėtojas?

Nuomos mokesčio už valstybinę žemę mokėtojas yra fizinis ar juridinis asmuo, nuomojantis ar naudojantis valstybinę žemę.

Kada Atsiranda Prievolė Mokėti Mokestį?

Prievolė mokėti valstybinės žemės nuomos mokestį fiziniam ar juridiniam asmeniui atsiranda nuo kito mėnesio po:

- Sutarties sudarymo

- Sutarties pakeitimo

- Nekilnojamojo turto įsigijimo dienos (jei sutartis nesudaryta)

Taip pat prievolė atsiranda įsigijus nuosavybės teise statinius, pastatus ir daugiabučiuose namuose esančias negyvenamosios paskirties patalpas ir garažų paskirties pastatus, stovinčius ant valstybinės žemės, kurios nuomos klausimas neišspręstas ir kuri nėra valdoma panaudos teise.

Valstybinės Žemės Nuomos Mokesčio Deklaracija

Valstybinės žemės nuomos mokesčio mokėtojo deklaraciją nuomos mokesčiui apskaičiuoti teikia fiziniai ir juridiniai asmenys, naudojantys statinius, pastatus ir daugiabučiuose namuose esančias negyvenamosios paskirties patalpas ir garažų paskirties pastatus, stovinčius ant valstybinės žemės, kurios nuomos klausimas neišspręstas ir kuri nėra valdoma panaudos teise, ir kuriems valstybinė žemė suteikta pagal panaudos sutartis ar kurie yra atleisti nuo žemės nuomos mokesčio, bet leidžia naudotis kitoms reikmėms, nei numatyta panaudos sutartyje, nekilnojamuoju valdomu turtu ar jo dalimi tretiesiems asmenims.

Jei už ankstesnį laikotarpį pateiktos deklaracijos duomenys nesikeičia, naujos deklaracijos pateikti nereikia, išskyrus garažų eksploatavimo bendrijas, kurios mokėtojo deklaracijas teikia kasmet iki rugsėjo 1 dienos.

Kur Gauti Deklaracijos Formą?

Deklaracijos formą galima gauti savivaldybės administracijos priimamajame arba savivaldybės internetiniame puslapyje.

Nuo Kada Nutraukiamas Mokesčio Skaičiavimas?

Nuomos mokestis nebeskaičiuojamas nuo kito mėnesio po:

- Nuomos sutarties termino pasibaigimo

- Sutarties nutraukimo

- Sutarties teisių perleidimo įregistravimo Nekilnojamojo turto registre

- Nekilnojamojo turto pardavimo

Kaip Apskaičiuojamas Nuomos Mokestis?

Jei mokesčio mokėtojas nepateikė deklaracijos laiku, nuomos mokestis už ankstesnius kalendorinius metus skaičiuojamas (ar perskaičiuojamas) nuo nekilnojamojo turto įsigijimo datos, bet ne ilgiau kaip už einamuosius ir penkerius ankstesnius mokestinius metus, pagal apskaičiavimo laikotarpiu galiojančią nuomos mokesčio už valstybinę žemę apskaičiavimo tvarką ir galiojančius tarifus.

Nuomos mokestis už išnuomotą ar naudojamą valstybinę žemę apskaičiuojamas metams, žemės sklypo vertę padauginus iš mokesčio tarifo.

Pranešimas Apie Mokesčio Apskaičiavimą

Pranešimus ne vėliau kaip iki kalendorinių metų lapkričio 1 dienos parengia Strateginio planavimo ir finansų skyrius ir išsiunčia paštu arba el. paštu mokėtojo nurodytu adresu. Pranešimą mokėtojas gali pasiimti ir savivaldybės administracijos priimamajame.

Mokesčio Apmokėjimo Terminas

Fiziniai ir juridiniai asmenys einamųjų metų nuomos mokestį už valstybinę žemę sumoka iki einamųjų metų lapkričio 15 d.

Kaip Apmokėti Mokestį?

Nuomos mokestį mokėtojai gali sumokėti banke, internetinės bankininkystės priemonėmis, Lietuvos pašte, UAB „Perlo paslaugos“ terminaluose ir visose MAXIMA parduotuvėse.

Mokesčių Lengvatos

Fiziniai asmenys gali kreiptis dėl žemiau nurodytų mokesčių lengvatų suteikimo:

- Žemės mokesčio atleidimo:

- Dėl sunkios materialinės padėties;

- Žemės mokesčio atleidimo arba sumažinimo, kai žemės sklypas numatomas paimti visuomenės poreikiams ir jiems pradėtos žemės paėmimo procedūros.

- Valstybinės žemės nuomos mokesčio sumažinimo arba atleidimo:

- Dėl sunkios materialinės padėties;

- Esant objektyvioms valstybinės žemės nuomos sutarčių nesudarymo priežastims.

- Paveldimo turto mokesčio atleidimo arba mokesčio sumokėjimo termino atidėjimo.

Asmenys prašymus dėl mokesčių lengvatų suteikimo ir kitus dokumentus, reikalingus Savivaldybės tarybos sprendimų projektams parengti, gali teikti tiesiogiai atvykus į Savivaldybės priimamąjį, atsiųsti paštu, adresu Vasario 16-osios g.

Informacija Ir Dokumentai, Kuriuos Turi Pateikti Asmuo

- Prašymas;

- Einamųjų metų žemės mokesčio deklaracijos kopija;

- Einamųjų metų pranešimo apie valstybinės žemės nuomos mokestį kopija.

Paslauga nemokama.

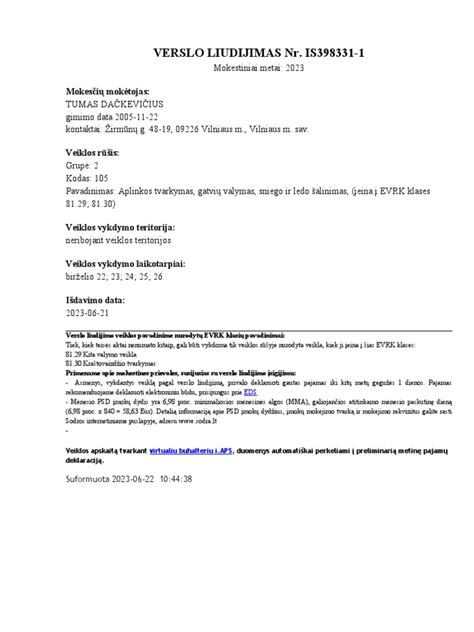

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams);

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Gyvenamosios patalpos nuomos sutartimi nuomotojas įsipareigoja leisti apsigyventi nuomininkui gyvenamojoje patalpoje, o nuomininkas įsipareigoja naudotis šia patalpa, mokėti nuomos mokestį. Nuomotojas yra gyvenamųjų patalpų savininkas ar asmuo, jas valdantis kitais pagrindais. Nuomininkas yra pilietis, kuris savo vardu ir dėl šeimos bei buvusių šeimos narių interesų sudaro gyvenamosios patalpos nuomos sutartį.

Gyvenamosios patalpos nuomos sutartis, kai nuomotojas yra savivaldybė, įmonė, organizacija, turi būti sudaroma raštu. Ją pasirašo įgaliotasis pareigūnas ir nuomininkas.

Savivaldybių ir įmonių, organizacijų gyvenamųjų patalpų nuomos sutarties dalyku gali būti tik atskiras butas arba izoliuota gyvenamoji patalpa iš vieno ar kelių kambarių ir su ja susijusių pagalbinių patalpų. Negali būti savarankiškos nuomos sutarties dalyku kambario dalis arba kambarys, susijęs su kitu kambariu bendru įėjimu (pereinamieji kambariai), taip pat pagalbinės patalpos (virtuvės, koridoriai, sandėliukai ir pan.).

Mokestis už komunalines paslaugas (vandenį, dujas, elektrą, šiluminę energiją ir kitas), kai nuomojamos savivaldybių gyvenamosios patalpos, imamas atskirai nuo buto nuompinigių.

Nuomininko šeimos nariai yra kartu gyvenantys sutuoktinis, jų vaikai (įvaikiai), nuomininko ir jo sutuoktinio tėvai (įtėviai). Globotiniai, gyvenantys pas globėją, įgyja globėjo šeimos narių teises, jei jie neturi teisių į kitą gyvenamąjį plotą.

Pagal nuomos sutartį gyvenamojoje patalpoje turi teisę apsigyventi tie nuomininko šeimos nariai ir buvę šeimos nariai, kurie yra įvardyti sutartyje. Jei šie asmenys per šešis mėnesius nuo sutarties sudarymo gyvenamojoje patalpoje neapsigyvena, teisę apsigyventi joje praranda. Savivaldybės gyvenamosios patalpos nuomininkas ar pilnamečiai jo šeimos nariai, kitiems pilnamečiams šeimos nariams sutinkant, nuomojamoje gyvenamojoje patalpoje turi teisę apgyvendinti sutuoktinį, vaikus, savo ir sutuoktinio tėvus. Įmonių, organizacijų ir fizinių asmenų gyvenamųjų patalpų, išnuomojamų komercinėmis sąlygomis, nuomininkas apgyvendinti šio straipsnio antrojoje dalyje nurodytus asmenis turi teisę tik nuomotojui leidus. Tokio leidimo nereikia apgyvendinti nuomininko ar jo šeimos nario sutuoktiniui ir nepilnamečiams jų vaikams (įvaikiams).

Jeigu nuomininkas, jo šeimos narys ar visi nuomininko šeimos nariai išvyksta į kitą vietovę ar užsienį ilgesniam kaip šešių mėnesių laikui, jo nuomojama savivaldybės gyvenamoji patalpa gali būti rezervuojama. Sprendimą rezervuoti priima vietos savivaldybė. Gyvenamosios patalpos rezervavimas įforminamas rašytine sutartimi tarp savivaldybės ir išvykstančiųjų, sutinkant pasiliekantiems šeimos nariams.

Jeigu išvyksta ne visi šeimos nariai, rezervuota savivaldybės gyvenamąja patalpa naudojasi pasilikusieji. Jeigu išvyksta nuomininkas ir visi jo šeimos nariai, nuomininkas turi teisę palikti gyvenamąją patalpą naudotis pagal subnuomos sutartį kitiems asmenims arba apgyvendinti joje laikinus gyventojus. Sugrįžus rezervuotos gyvenamosios patalpos nuomininkui ar jo šeimos nariui, jų reikalavimu asmenys, apgyvendinti toje gyvenamojoje patalpoje, turi tuoj pat ją atituštinti nepriklausomai nuo rezervavimo termino pasibaigimo.

Gyvenamosios patalpos nuomininkas, gavęs kartu su juo gyvenančių šeimos narių ir nuomotojo sutikimą, turi teisę subnuomoti gyvenamąją patalpą. Pasibaigus subnuomos terminui, subnuomininkas neturi pirmumo teisės atnaujinti sutartį ir nuomininko reikalavimu turi atituštinti pagal nuomos sutartį turėtą patalpą.

Laikinieji gyventojai nuomininko arba jo šeimos narių reikalavimu privalo tuojau išsikelti iš patalpos.

Gyvenamosios patalpos nuomos sutarčiai pasibaigus, kartu pasibaigia ir subnuomos sutartis.

Įmonių, organizacijų ir fizinių asmenų komercinėmis sąlygomis nuomojamų gyvenamųjų patalpų nuomos sutartį pakeisti galima tik nuomininkui su nuomotoju susitarus.

Pilnametis nuomininko šeimos narys ir buvęs šeimos narys turi teisę sudaryti atskirą gyvenamosios patalpos nuomos sutartį (padalinti butą), jeigu su tuo sutinka nuomotojas, nuomininkas ir kiti pilnamečiai šeimos nariai. Tokiam šeimos nariui, atsižvelgiant į jam tenkančią gyvenamojo ploto dalį, gali būti išnuomojama atskira izoliuota gyvenamoji patalpa.

Savivaldybė, turėdama galimybių ir nuomininkui, jo šeimos nariams bei buvusiems šeimos nariams sutinkant, jų nuomojamą gyvenamąją patalpą gali pakeisti į kelias, kiek vienam šeimos nariui suteikdama ne daugiau kaip 10 kvadratinių metrų sąlyginio gyvenamosios patalpos ploto, turėtą gyvenamąją patalpą palikdama savivaldybei.

Keliems nuomininkams pagal atskiras nuomos sutartis nuomojamame bute gyvenantys piliečiai, susijungę į vieną šeimą, gali sudaryti vieną nuomojamą gyvenamųjų patalpų nuomos sutartį (sujungti butus), jeigu jų šeimos nariai ir nuomotojas su tuo sutinka.

Jeigu atituštinamas izoliuotas kambarys, jis perduodamas tam nuomininkui, kuris turi mažiausiai bendro naudingo ploto vienam šeimos nariui, o šiam nuomininkui atsisakius - kitam. Šiuo atveju įmonė ar organizacija gyvenamosios patalpos nuomos sutartį gali pakeisti kolektyvinėje sutartyje, o organizacijoje, kurioje tokia sutartis nesudaroma, - administracijos ir dirbančiųjų susitarimu numatytais pagrindais ir tvarka.

Savivaldybių, įmonių, organizacijų gyvenamųjų patalpų nuomininkas ir jo šeimos nariai gali pertvarkyti ir perplanuoti gyvenamąją patalpą bei pagalbines patalpas, tik nuomotojui leidus ir kartu gyvenantiems pilnamečiams šeimos nariams sutikus.

Prireikus kapitališkai remontuoti ar rekonstruoti savivaldybių ar įmonių, organizacijų savo darbuotojams išnuomotas gyvenamąsias patalpas, kurių remontuoti negalima neiškėlus iš tų patalpų gyventojų ir jei po remonto gyvenamoji patalpa išlieka, nuomotojas siūlo nuomininkui su šeimos nariais, kol patalpa remontuojama, persikelti į kitą gyvenamąją patalpą. Pasiūlyta gyvenamoji patalpa turi atitikti sanitarinius ir techninius reikalavimus. Tais atvejais, kai nuomojamoji gyvenamoji patalpa po kapitalinio remonto ar rekonstrukcijos padidės ar sumažės, nuomininkas turi teisę pasirinkti, nuomoti tą patalpą ar ne. Jei nuomininkas nesutinka nuomoti padidėjusią ar sumažėjusią gyvenamąją patalpą, taip pat kai dėl kapitalinio remonto ar rekonstrukcijos nuomojamoji patalpa neišlieka, nuomininkui suteikiama kita tinkamai įrengta gyvenamoji patalpa.

Keitimasis gyvenamosiomis patalpomis įforminamas naujomis nuomos sutartimis.

Gyvenamosios patalpos nuomininkas turi teisę nutraukti nuomos sutartį, prieš mėnesį raštiškai įspėjęs nuomotoją.

Jeigu dėl stichinių nelaimių, gaisro ar techninio susidėvėjimo gyvenamoji patalpa gresia sugriūti arba tampa netinkama gyventi, piliečiai iš jų iškeldinami pagal prokuroro sankciją ir jiems suteikiama kita tinkamai įrengta gyvenamoji patalpa. Kitą tinkamai įrengtą gyvenamąją patalpą iškeldinamiesiems suteikia įmonė, organizacija, kuriai buvo perduotas grąžintasis gyvenamasis namas (gyvenamoji patalpa).

Suteikiama kita tinkamai įrengta gyvenamoji patalpa negali būti mažesnė už anksčiau turėtąją.

Tarnybinės gyvenamosios patalpos skiriamos apgyvendinti darbuotojams, kurie pagal savo darbo pobūdį privalo gyventi darbovietės pastate arba arti jo.

Sprendimą suteikti tarnybinę gyvenamąją patalpą savivaldybės namuose priima savivaldybės valdymo organas, įmonių ir organizacijų namuose - įmonės ar organizacijos vadovas, bendrijų namuose - bendrijos narių ar jų įgaliotinių susirinkimas. Remiantis šiuo sprendimu, sudaroma tarnybinės gyvenamosios patalpos nuomos sutartis.

Darbuotojai, nutraukę darbo santykius su tarnybinių gyvenamųjų patalpų nuomotoju, jam reikalaujant, privalo išsikelti iš šių patalpų su kartu gyvenančiais asmenimis.

Darbininkus, tarnautojus, studentus, moksleivius jų darbo ar mokymosi metu galima apgyvendinti bendrabučiuose.

Labdaros ar kitais pagrindais įsteigtų nakvynės namų, kuriuose paramos reikalingiems fiziniams asmenims nemokamai suteikiama nakvynė, veiklos ir naudojimosi taisykles nustato ir savivaldybėje jas įregistruoja steigėjai.

| Metai | 120 VDU suma (Eur) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Ši informacija yra aktuali asmenims, planuojantiems nuomoti sklypą iš šeimos nario, norint tinkamai įvertinti mokestines prievoles ir galimybes pasinaudoti mokesčių lengvatomis.