Nuo nelaimių namuose nesame apsaugoti, bet apdrausti būstą - galime. Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.). Nelaimėms reikia būti pasiruošus.

Būsto Draudimo Svarba

Namai suteikia mums saugumą, tačiau ar pakankamai dėmesio skiriame apsaugoti savo namams? Kartais nelaimingų įvykių, kurie sukelia žalą namams, nepavyksta išvengti, tačiau išvengti didžiulės finansinės naštos galima apdraudus namus ir juose esantį turtą.

Būsto draudimas nėra prabanga, tai būtina sąlyga vos tik įsigijus turtą. Praėjusiais metais draudimo bendrovės „Swedbank P&C Insurance AS“ Lietuvos filiale bendrai registruota daugiau nei 26 tūkst. gyventojų turto draudimo žalų pranešimų. Būsto draudimas draudžiamųjų įvykių atveju apsaugo nuo finansinių nuostolių. Tačiau svarbu yra nepamiršti ir prevencinių veiksmų, kurie gali padėti išvengti žalos turtui.

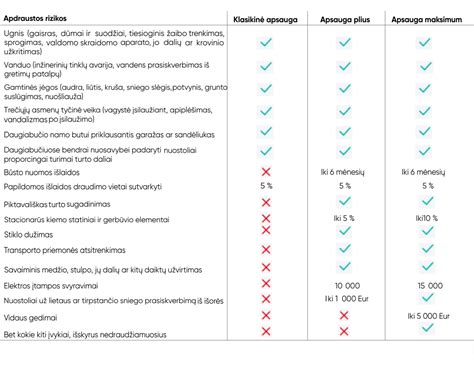

Pagrindinės Būsto Draudimo Rūšys

Draudžiant būstą pirmiausia išanalizuokite draudimo sutartį, arba peržiūrėkite jau turimą draudimo sutartį. Dažniausiai išskiriamos šios draudimo rūšys:

- Pastato/statinio (nekilnojamo turto) draudimas: Jis apima ne tik pastato esmines dalis (sienas, langus, duris) bet ir inžinerines sistemas, vidaus apdailą ir kt. Svarbu atkreipti dėmesį, ar statinys draudžiamas konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 200 tūkst. eurų, jos tiesiog gali neužtekti, jei nelaimingo įvykio padaryta žala bus didesnė. Taip pat reikėtų atidžiai peržiūrėti, ar statinio draudimas apima visas su jūsų namais susijusias dalis. Audros metu gali būti sugadinta jūsų saulės elektrinė, stoginė ar kiti sklypo ar pastato elementai.

- Namų turto draudimas: Apdraudžiamas kilnojamas turtas, esantis namuose. Gaisro, užliejimo ar kito staigaus ir netikėto įvykio atveju didelė žala yra padaroma ne tik būstui, bet ir jame esančiam kilnojamam turtui. Draudžiant namų turtą pirmiausia reikia tinkamai įvertinti namuose esančių daiktų vertę. Didžiausią šios vertės dalį dažniausiai sudaro baldai, buitinė technika ir elektroniniai prietaisai bei išmanieji įrenginiai. Tačiau svarbu žinoti, kokie apribojimai yra taikomi ir kokie daiktai bus apdrausti namų turto draudimu. Dažnai namų turto draudimas gali turėti ribotą draudimo sumą meno kūriniams, papuošalams ar kitoms brangenybėms. Taip pat ir atskirame rūsyje arba garaže esančiam turtui gali būti taikomi apribojimai, nes tai yra labiausiai pažeidžiamos namo vietos.

- Civilinės atsakomybės draudimas: Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams. Įvairūs netikėti įvykiai gali sukelti žalą ne tik jūsų, bet ir kaimynų turtui. Tačiau civilinės atsakomybės draudimas yra aktualus ne tik butų savininkams. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Kaip Išsirinkti Tinkamą Draudimą?

Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas. Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas. Rinkoje siūlomų būsto draudimo paslaugų spektras yra platus. Svarbu įsigilinti į draudimo apimtį bei prieš sudarant draudimo sutartį susipažinti su draudimo taisyklėmis. Įvertinkite kokio draudimo Jums reikia.

Svarbūs Aspektai Renkantis Draudimą:

- Tiksli informacija draudikui: Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą. Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas). Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė. Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius.

- Draudimo sumos įvertinimas: Rekomenduojame patikrinti ir atidžiai peržiūrėti senesnes nei 2 metų sutartis su draudimo bendrovėmis ir įvertinti numatytas draudimo sumas. Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas. Statybų ir remonto kainos (ypatingai šiuo laikotarpiu) labai keičiasi ir dažniausiai, kyla.

- Turto dokumentavimas: Įsigijus brangesnius daiktus (buitinės technikos, užuolaidų, baldų, televizorių ir pan.) išsisaugokite jų įsigijimo dokumentus ir nusifotografuokite daiktus. Išsisaugokite fizinius jų įsigijimo dokumentus ir pasidarykite jų nuotraukas - tokiu būdu būsite apsaugoti dėl dokumentų rašalo išblukimo, dokumentų užliejimo ir kt. nesėkmių.

- Asmeninių daiktų draudimas: Atkreipkite dėmesį, ar draudimas galios Jūsų asmeniniams brangiems daiktams ne tik namuose. Pavyzdžiui - mobiliajam telefonui, nešiojamam kompiuteriui, sporto ir laisvalaikio įrangai (meškerei, dviračiui ir pan.). Draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje.

- Turto už namų ribų draudimas: Patikrinkite, ar draudimo sutartyje yra nurodytas turtas, esantis už Jūsų buto ar namo sienų ribų. Tai ypač svarbu, jei savo namo kieme arba terasoje visais metų laikais laikote kepsninę, lauko baldus ar kitus lauko daiktus. Nepamirškite paminėti tai savo draudikui. Draudikas įtrauks į sutartį punktus, kurie užtikrins ir lauke esančių daiktų draudimą - taip būsite ramūs, kad draudimas kompensuos, pavyzdžiui, kepsinės vagystę.

- Saulės elektrinės draudimas: Jei ant savo namo stogo ar kitus turite įsirengę saulės elektrinę, tą taip pat būtina paminėti draudikui. Atsitikus nelaimei, pavyzdžiui - sudegus arba apdegus turtui, stipriai krušai sugadinus saulės elektrinę, nepasakius šio fakto, draudimo bendrovė neatlygins prarastos/pažeistos saulės elektrinės nuostolių.

- Skubi pagalba: Skubi pagalba atsitikus nelaimei namuose - būtinas punktas kiekvienoje draudimo sutartyje. Pasirūpinkite ir pasitikrinkite, kad šis punktas būtų įtrauktas. Dažnai nelaimėms reikia ypač skubios pagalbos, tad tai svarbu.

- Papildomos naudos: Atkreipkite dėmesį į skirtingų draudimo bendrovių teikiamas papildomas naudas. Kai kurios draudimo bendrovės atlygina net psichologinę pagalbą po patirtos skaudžios nelaimės - įsilaužimo, apiplėšimo, turto sudegimo, praradimo ir pan.

Veiksniai, Turintys Įtakos Draudimo Kainai:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Kaip gauti geriausią būsto draudimą

Dažniausiai Pasitaikančios Žalos

Nors gaisrai nėra dažniausiai nutinkanti nelaimė, jų padaryta žala būna didžiausia. Dėl gaisro padarytos žalos namui ir viduje buvusiems daiktams didžiausia apskaičiuota žala pernai sudarė daugiau nei 530 tūkst. Vanduo taip pat sukelia brangių nemalonumų, tačiau įprastai mažesnių bei dažnesnių nei ugnis. Didžiausia statiniui padaryta žala trūkus vamzdžiui 2023 m. siekė 22 tūkst. eurų.

Draudžiamojo įvykio atveju jūsų namai bus atkurti.

Prevencinės Priemonės

Tačiau svarbu yra nepamiršti ir prevencinių veiksmų, kurie gali padėti išvengti žalos turtui. Nuo 2018 m. kiekviename būste privalo būti įrengtas automatinis dūmų detektorius. Tačiau nemaža dalis gyventojų neturi jų savo namuose arba turi jų nepakankamai, atsižvelgiant į būsto dydį. Taip pat kartais pamirštama pakeisti detektoriaus baterijas. Jei jūs tarp jų, verčiau nedelskite juo pasirūpinti. Dūmų detektorius leidžia aptikti gaisrą tik jam prasidėjus. Tai viena paprasčiausių, bet itin efektyvi priemonė, siekiant apsisaugoti nuo ilgapirščių. Be abejo, svarbu yra nepamiršti užrakinti duris. Kartais vagys tikrina ar durys nėra atrakintos ir net žmonėms esant namuose gali tyliai nugvelbti prie įėjimo esančius vertingus daiktus. Nors signalizacijos sistema nėra pigi, ji efektyviai atgraso vagis ir gali automatiškai informuoti apsaugos tarnybas apie įsilaužimą. O vaizdo kameros ne tik atbaido potencialius įsilaužėlius, bet ir gali padėti identifikuoti nusikaltėlius ar įrodyti padarytą žalą draudimo bendrovei.

Elektros instaliacijos, vamzdynų, stogo būklės (gyvenantiems nuosavame name) ir kitų kritinių būsto dalių tikrinimas gali padėti išvengti didesnių problemų ateityje. Nepamirškite tikrinti ir buities, o ypač šildymo prietaisų bei prižiūrėkite, jog elektros laidai būtų tvarkingi. Dar didesnį saugumą namams gali suteikti šiuolaikinės technologijos, kurių pagalba galite ne tik stebėti savo namus nuotoliniu būdu, bet ir juos kontroliuoti. Galiausiai, padėti apsaugoti namus gali geri santykiai su kaimynais - jie jums gali pranešti, jei kas nors sukeltų įtarimą, kai jūsų nėra namuose.

Prevencinės priemonės gali stipriai sumažinti žalos jūsų turtui riziką, tačiau jos panaikinti visiškai, deja, nepavyks. Kartais jūsų turtas gali nukentėti dėl nuo jūsų visiškai nepriklausomų veiksmų, pavyzdžiui oro stichijų arba kitų asmenų veiklos.

Ką Daryti Įvykus Nelaimei?

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

| Įvykis | Veiksmai |

|---|---|

| Gaisras | Skambinkite 112, praneškite draudimo bendrovei. |

| Vandens išsiliejimas | Nedelsdami sustabdykite vandens šaltinį, praneškite draudimo bendrovei. |

| Įsilaužimas, apiplėšimas, vandalizmas | Skambinkite 112, praneškite draudimo bendrovei. |