Svajojate apie naujus namus? Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

"Swedbank" būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, ketinantiems pirkti žemės namo statyboms. Svarstant apie būsto paskolą, "Swedbank" rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas. Pagalvoti, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai.

Šiame straipsnyje rasite išsamią informaciją apie "Swedbank" būsto paskolos sąlygas, reikalavimus ir patarimus, kaip tinkamai pasiruošti šiam svarbiam finansiniam įsipareigojimui.

Finansinės Padėties Įvertinimas

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę.

Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas. Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? O gal keisite gyvenimo būdą? O ką darytumėte, jei sumažėtų pajamos?

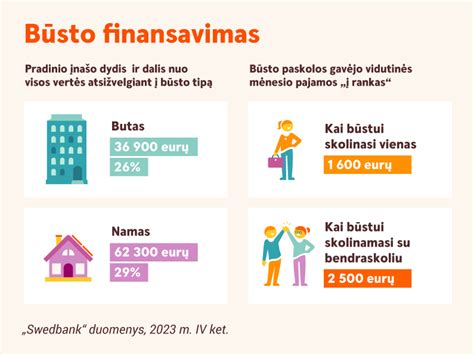

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų.

Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų.

Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Ateities Poreikių Įvertinimas

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte.

Svajonių Būsto Paieška

Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija. Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Štai keletas naujų gyvenamųjų projektų Lietuvoje:

- Vilniuje: „Paukščių takas II“, Ozo g.; „Šnipiškių urban“, Daugėliškio g.; „Algirdo alėja“, Algirdo g.; „Matau Vilnių“, Pakalnės g.; „Užupio personos“, Filaretų g.; „Vilnelės skverai“, Manufaktūrų g.

- Vilniaus rajone: „NIRO“, Mozūriškių g.; „Asiūklės parkas“, Vilniaus r.; „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r.; „Mo Villas“, Mozūriškių g.; „MO Garden“, Mozūriškių g.

- Kaune: „Matau Kauną“, Svirbygalos g.

- Klaipėdoje: „Danės krantas“, Senvagės g.; „Klaipėdos Holivudas“, Kretingos g.

Pagrindinės Būsto Paskolos Suteikimo Sąlygos

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Pagrindinės Sąlygos

- Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui. Tuo atveju, jei įkeičiamas tretiesiems asmenims nuosavybės teise priklausantis turtas, paprastai šie tretieji asmenys turi būti bendraskoliais arba laiduoti už paskolą. Naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

- Minimali paskolos suma - 6 000 Eur. Suteikiama paskolos suma priklausys nuo Jūsų šeimos pajamų ir įkeičiamo turto vertės ar kainos (priklausomai nuo to, kuri iš jų mažesnė). Paskolos laikotarpis - iki 40 metų, priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto.

- Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausite savomis lėšomis. Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

- Paskolos gavėjai privalo apdrausti Bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę). Jūsų pageidavimu apdrausime Jūsų būstą ne gyvybės draudimo bendrovėje „Swedbank P&C Insurance AS“ Lietuvos filiale.

Palūkanų Norma

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

- Kintama palūkanų norma: Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

- Fiksuota palūkanų norma: Ji gali būti nustatyta laikotarpiui iki 5 metų. Renkantis fiksuotą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu fiksuota palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma.

Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis.

Palūkanos skaičiuojamos nuo paimtos ir negrąžintos paskolos sumos laikant, kad metuose yra 360 dienų, o mėnesyje - kalendorinis dienų skaičius. Palūkanos pradedamos skaičiuoti nuo pirmos paskolos išmokėjimo dienos ir skaičiuojamos iki visos paskolos grąžinimo Bankui dienos. Palūkanos mokamos kiekvieną mėnesį.

Paskolos Grąžinimo Metodai

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną. Paskolos grąžinimo ir palūkanų įmokas Bankas nurašys nuo Jūsų sąskaitos banke.

- Anuiteto metodas: Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

- Linijinis metodas: Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikassudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesįmokėtina palūkanų suma ir paskolos suma.

Priešlaikinis Paskolos Grąžinimas

Jeigu turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko. Išankstinis grąžinimas - paskolos gavėjas turi teisę grąžinti visą ar dalį paskolos prieš sutartyje numatytus terminus.

Kliento ir banko pasirašomoje būsto finansavimo sutartyje visuomet aptariamos priešlaikinio paskolos grąžinimo sąlygos. Kai paskolos grąžinimo prieš terminą momentu paskolai taikoma kintama palūkanų norma, kuri buvo nustatyta ne ilgesniam nei 12 mėn. laikotarpiui, priešlaikinį grąžinimą galima atlikti bet kada.

Papildomos Išlaidos

Apskaičiuojant KKMN, vadovaujamasi Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr.03-144 patvirtintais „Atsakingojo skolinimo nuostatais“ ir Lietuvos banko valdybos 2012 m. lapkričio 29 d. nutarimu Nr. 6. Bankui. Turto vertintojams. Draudimo bendrovei. Notarui. Hipotekos įstaigai.

O norint atlikti įkeitimo sandorį, reikės įvertinti įkeičiamą turtą ir nustatyti jo rinkos vertę. Nustatyti turto rinkos vertę naudinga - įsitikinsite, ar pasirinkto nekilnojamojo turto rinkos vertė atitinka pardavėjo nustatytą kainą.

Paskolos Paraiškos Pateikimas

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Patarimai ir Rekomendacijos

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Svarbu: Prieš apsispręsdami dėl paskolos ir jos dydžio rekomenduojame atidžiai įvertinti asmenines ir/ar šeimos finansines galimybes.

7 Kaip gauti mažesnes paskolos palūkanas?

Automobilio Paskola ir Lizingas

Specialus pasiūlymas! Jei planuojate išleisti 3 000 Eur ar daugiau automobilio įsigijimui, galime pasiūlyti itin patrauklias sąlygas automobilio paskolai. Jei planuojate išleisti 11 200 Eur ar daugiau automobilio įsigijimui, galime pasiūlyti itin patrauklias sąlygas automobilio lizingui. Lizingo paslaugą teikia „Swedbank lizingas“, UAB.

Kasko draudimas: Rinkdamiesi Kasko pasitikrinkite, ką Jums galime pasiūlyti. Išsamiau apie „Swedbank“ Kasko privalumus ir kainą čia. Kasko draudimo paslaugą teikia „Swedbank P&C Insurance AS“ Lietuvos filialas.

Pavyzdžiai

Toliau pateikiami tipiniai bendros vartojimo kredito kainos metinės normos apskaičiavimo pavyzdžiai automobilių lizingui ir kitoms paskoloms:

Tipinis bendros vartojimo kredito kainos metinės normos apskaičiavimo pavyzdys automobilių lizingui:

- Automobilio kaina: 20 000 Eur

- Sutarties terminas: 60 mėn.

- Avansas: 10 proc.

- Finansuojama suma: 18 000 Eur

- Palūkanų norma: 6 mėn. EURIBOR (ne mažiau kaip 0 %) + 2.29 proc.

- Sutarties mokestis: 200 Eur

- Mėnesio įmoka: 317.78 Eur

- Bendra vartojimo kredito kainos metinė norma: 2.9 proc.

- Bendra vartojimo kredito gavėjo mokama suma: 19 326.80 Eur

Tipinis pavyzdys vartojimo kreditui:

- Kredito suma: 12 000 Eur

- Kredito sutarties trukmė: 7 metai (83 mėnesiai)

- Metinė fiksuotų palūkanų norma: 8,9 %

- Sutarties administravimo mokestis: 120 Eur

- Mėnesio įmoka: 194,36 Eur (anuiteto metodu)

- Bendra kredito kainos metinė norma: 9,94%

- Bendra kredito gavėjo sumokama suma: 16 530,35 Eur

Tipinis pavyzdys būsto kreditui:

- Kredito suma: 110 000 Eur

- Kredito sutarties trukmė: 26 metai

- Kintama metinė palūkanų norma: 4 proc.

- Sutarties administravimo mokestis: 440 Eur

- Hipotekos įregistravimo mokestis: 8,60 Eur

- Bendra kredito kainos metinė norma: 4.190 proc.

- Bendra kredito gavėjo mokama suma: 179 100.51 Eur

Šie pavyzdžiai yra tik iliustraciniai ir galutinės sąlygos priklausys nuo individualios situacijos.

| Paskolos Tipas | Kredito Suma | Sutarties Trukmė | Palūkanų Norma | Bendra Kredito Gavėjo Mokama Suma |

|---|---|---|---|---|

| Automobilių Lizingas | 18 000 Eur | 60 mėn. | 2.29% + EURIBOR | 19 326.80 Eur |

| Vartojimo Kreditas | 12 000 Eur | 7 metai | 8.9% (fiksuota) | 16 530.35 Eur |

| Būsto Kreditas | 110 000 Eur | 26 metai | 4% (kintama) | 179 100.51 Eur |

tags: #swedbank #konsultacijos #del #busto #paskolos