Šiame straipsnyje aptariama turto ir įsipareigojimų užsienyje deklaravimo tvarka Lietuvoje, atsižvelgiant į gyventojų pajamų mokestį, pelno mokestį ir PVM. Dėl tarpvalstybinių sandorių informacija keičiamasi elektroninėmis priemonėmis. Tarpvalstybinis sandoris gali būti susijęs su investavimu, prekių, paslaugų teikimu, finansavimu, materialiojo ar nematerialiojo turto naudojimu ir pan.

Gyventojų pajamų mokestis (GPM)

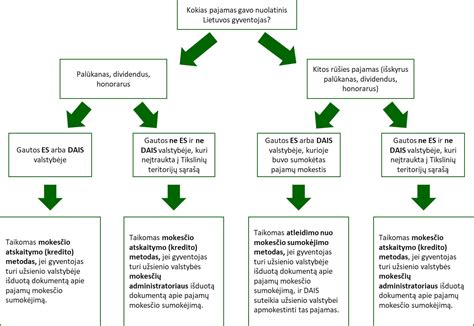

Jeigu nuolatinis Lietuvos gyventojas dirba užsienio valstybėje ir toje valstybėje pagal tos užsienio valstybės teisės aktus nuo su darbo santykiais susijusių pajamų yra mokamas gyventojų pajamų mokestis, Lietuvoje nuolatinis Lietuvos gyventojas naikina dvigubą apmokestinimą, taikydamas atleidimo arba atskaitymo metodą, metams pasibaigus teikdamas metinę pajamų deklaraciją.

Užsienio valstybėje, su kuria Lietuvos Respublika yra sudariusi ir taiko dvigubo apmokestinimo išvengimo sutartis, sumokėtą pajamų mokesčio arba jam tapataus mokesčio sumą nuo toje valstybėje gautų palūkanų, dividendų ir honorarų nuolatinis Lietuvos gyventojas gali atskaityti iš GPMĮ nustatyta tvarka apskaičiuoto pajamų mokesčio sumos. Šios nuostatos taikomos tik tuo atveju, jeigu yra pateikti įrodymai apie užsienio valstybėje per tą mokestinį laikotarpį gautas pajamas ir nuo jų sumokėtą pajamų mokesčio arba jam tapataus mokesčio sumą.

Pajamos, gautos iš užsienio apmokestinimas Lietuvoje

Užsienio atlikėjų pajamų apmokestinimas

Atlikėjo veikla - atlikėjo (aktoriaus, dainininko, muzikanto, dirigento, šokėjo ar kito vaidinančio, dainuojančio, skaitančio, deklamuojančio arba kitaip atliekančio literatūros, meno, folkloro kūrinius ar cirko numerius gyventojo) rengimosi viešam pasirodymui ir dalyvavimo viešame pasirodyme veikla (GPMĮ 2 str. 9 dalis).

Nenuolatiniai Lietuvos gyventojai

Užsienio atlikėjo (nenuolatinio Lietuvos gyventojo) pajamų mokesčio objektas Lietuvoje yra pajamos, gautos už atlikėjo veiklą, vykdomą Lietuvoje, nesvarbu iš ko - Lietuvos ar užsienio fizinio/juridinio asmens, tokios pajamos gaunamos ir nesvarbu kam jos išmokamos - tiesiogiai atlikėjui ar trečiajam asmeniui, veikiančiam atlikėjo vardu (GPMĮ 5 str. 4 d.

Iš Lietuvos vieneto, užsienio vieneto per jo nuolatinę buveinę, nenuolatinio Lietuvos gyventojo per jo nuolatinę bazę, taip pat iš nuolatinio Lietuvos gyventojo gautos užsienio atlikėjo veiklos pajamos priskiriamos A klasės pajamoms. Užsienio atlikėjo koncertą Lietuvoje organizavusi Lietuvos įmonė nuo tokiam atlikėjui išmokamų išmokų už atlikėjo veiklą Lietuvoje privalo išskaičiuoti 15% pajamų mokestį ir tokias išmokas bei nuo jų išskaičiuotą pajamų mokestį privalo deklaruoti bendromis sumomis Mėnesinės pajamų mokesčio deklaracijos GPM313 formoje ir Metinės gyventojams išmokėtų išmokų, priskiriamų A ir B klasės pajamoms, deklaracijos GPM312 formoje (pagal konkretų gyventoją).

Tuo atveju, jeigu užsienio atlikėjo koncertą Lietuvoje organizavo nuolatinis Lietuvos gyventojas ir jis mokėjo pačiam atlikėjui arba jo atstovui atlikėjo veiklos išmokas, tokiam išmokas išmokėjusiam nuolatiniam Lietuvos gyventojui GPMĮ nustatyta tokia pati išmokų apmokestinimo ir deklaravimo tvarka, kaip ir Lietuvos įmonėms.

Jeigu užsienio atlikėjas už pasirodymą Lietuvoje pajamų gavo iš užsienio vieneto ar nenuolatinio Lietuvos gyventojo, sumokėti pajamų mokestį bei deklaruoti šias pajamas (priskiriamas B klasės pajamoms) atlikėjas privalėtų pats, pateikdamas Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formą (deklaracija turi būti pateikta ir pajamų mokestis sumokėtas per 25 dienas nuo pajamų gavimo dienos).

Kai užsienio atlikėjo iš Lietuvos ar užsienio rezidentų už atlikėjo veiklą, vykdytą Lietuvoje, gautos išmokos (kartu su kitomis GPMĮ 6 str. 12 dalyje įvardintomis pajamomis) per mokestinį laikotarpį viršija 120 VDU, pats atlikėjas turi perskaičiuoti Lietuvoje mokėtiną gyventojų pajamų mokestį (t. y. 120 VDU viršijančiai sumai prisitaikyti 20% mokesčio tarifą), sumokėti į biudžetą ir pateikti Nenuolatinio Lietuvos gyventojo metinę pajamų mokesčio deklaracijos GPM314 formą.

Apmokestinamieji vienetai

Jei užsienio apmokestinamasis vienetas (pvz., choras, orkestras, šokėjų trupė ir pan.), veikiantis ne per nuolatinę buveinę Lietuvoje, gavo pajamų už Lietuvoje vykdomą atlikėjų veiklą, tokios pajamos, nepriklausomai nuo jų gavimo formos (pinigais ar natūra) ir mokėjimo būdo (tiesiogiai, jo vardu vykdant įsipareigojimus ar pan.)), yra apmokestinamos pelno mokesčiu prie pajamų šaltinio, t. y. Lietuvoje (PMĮ 4 str. 4 d. 6 punktas), taikant 15 % pelno mokesčio tarifą (PMĮ 5 str. 1 d.

Kadangi užsienio apmokestinamųjų vienetų pajamos už Lietuvoje vykdytą atlikėjų veiklą apmokestinamos be atskaitymų, šie subjektai turi teisę kreiptis į Lietuvos vietos mokesčių administratorių, kurio veiklos teritorijoje įregistruotas mokestį išskaičiavęs asmuo, dėl sumokėto pelno mokesčio perskaičiavimo (t. y. Tačiau, jeigu minėti įrodymai nepateikiami arba jie yra netinkami ar nepakankami, nuo išmokamų atlikėjo pajamų pelno mokestis turi būti išskaičiuojamas ir sumokamas į biudžetą.

Užsienio apmokestinamųjų asmenų registravimas PVM mokėtojais Lietuvoje

PVM aspektai perkant paslaugas iš užsienio

Tuo atveju, kai užsieniečiai atlikėjai sudaro paslaugų teikimo sutartis su Lietuvos ar užsienio apmokestinamaisiais asmenimis (koncertų organizatoriais) dėl savo paslaugų teikimo Lietuvoje, tai paslaugų suteikimo vieta (PVM objektas) yra ten (toje šalyje), kur įsikūręs tokių paslaugų pirkėjas (PVMĮ 13 str. 2 dalis). Kai užsieniečiai atlikėjai sudaro sutartis su Lietuvos koncertų organizatoriumi, tai Lietuvos koncertų organizatorius nuo įsigytų paslaugų apmokestinamosios vertės turi apskaičiuoti pardavimo PVM ir jį sumokėti į biudžetą (PVMĮ 95 str.

Atlikėjų (aktoriaus, dainininko, muzikanto, dirigento, šokėjo ir kito asmens, vaidinančio, dainuojančio, skaitančio, deklamuojančio arba kitaip atliekančio literatūros, meno, folkloro kūrinius ar cirko numerius), teikiamoms atlikimo paslaugoms bei visų rūšių meno ir kultūros įstaigų, meno ir kultūros renginių, sporto renginių, sporto klubų lankymui taikomas lengvatinis 9 proc.

PVMĮ 95 straipsnis: paslaugų įsigijimas iš užsienio asmens

Pagal PVMĮ 95 str. 2 d., jeigu Lietuvoje įsikūręs apmokestinamasis asmuo (kaip jis suprantamas pagal PVMĮ 13 straipsnį) perka paslaugas iš užsienio tiekėjo, kuris nėra įsikūręs Lietuvoje ir netaiko smulkiojo verslo schemos Lietuvoje (t. y. neturi Lietuvoje galiojančio „EX“ kodo), ir tos paslaugos patenka į PVMĮ 13 straipsnio 2 dalies 1 punkto taikymo sritį, laikoma, kad paslaugų teikimo vieta yra Lietuva. Tokiu atveju pirkėjas turi pareigą pats apskaičiuoti PVM („atvirkštinis“ apmokestinimas) ir, nuo 2025-05-01, registruotis PVM mokėtoju arba PVM mokėtoju, taikančiu smulkiojo verslo schemą (SVS) Lietuvoje.

Tam turi būti įvykdytos visos trys sąlygos:

- Pirkėjas yra apmokestinamasis asmuo pagal PVMĮ 13 str.

- Paslaugų teikimo vieta laikoma Lietuva - paslaugų vieta nustatoma pagal pirkėjo buvimo vietą, jei tai paslaugos, nurodytos 13 str. 2 d. 1 p.

- Paslaugų teikėjas yra užsienio asmuo, kuris nėra įsikūręs Lietuvoje ir netaiko smulkiojo verslo schemos Lietuvoje (t. y. neturi Lietuvoje galiojančio „EX“ kodo).

1 pavyzdys: Prancūzijos įmonė, neįsikūrusi Lietuvoje, Lietuvos įmonei PVM mokėtojai suteikė konsultavimo paslaugą. Kadangi konsultavimo paslaugą įsigijo Lietuvos apmokestinamasis asmuo, tai šių paslaugų suteikimo vieta laikoma Lietuva ir Lietuvos įmonei yra prievolė „atvirkštiniu“ būdu apskaičiuoti šių Lietuvoje suteiktų paslaugų pardavimo PVM.

2 pavyzdys: Lietuvos ekspedijavimo įmonė, neregistruota PVM mokėtoja Lietuvoje, užsakė vežimo paslaugą iš Lenkijos vežimo įmonės, kuri nėra įsikūrusi Lietuvoje. Paslauga - krovinio pervežimas maršrutu Varšuva-Berlynas. Pardavimo dokumente nenurodytas PVM identifikacinis numeris su žymeniu „EX“ (t. y. paslaugų teikėjas netaiko smulkiojo verslo schemos Lietuvoje). Kadangi paslauga buvo suteikta Lietuvos apmokestinamajam asmeniui, laikoma, kad paslaugos teikimo vieta yra Lietuva. Dėl to Lietuvos ekspedijavimo įmonei atsiranda prievolė: „atvirkštiniu“ būdu apskaičiuoti ir sumokėti įsigytos vežimo paslaugos pardavimo PVM Lietuvoje, ir registruotis PVM mokėtoju Lietuvoje (arba kaip PVM mokėtoja, taikanti smulkiojo verslo schemą), nes įsigijo paslaugą iš užsienio tiekėjo (PVMĮ 711 str. 2 d.).

3 pavyzdys: Lietuvos apmokestinamasis asmuo, neregistruotas PVM mokėtoju Lietuvoje, 2025-05-10 nupirko teisines paslaugas iš Latvijos įmonės. Latvijos įmonė pateikė pardavimo dokumentą, kuriame yra nurodytas identifikacinis PVM numeris su žymeniu „EX“ numerio pabaigoje, kuris galioja Lietuvoje (t. y. paslaugų teikėjas taiko smulkiojo verslo schemą Lietuvoje). Latvijos įmonės teikiamų paslaugų suteikimo vieta yra Lietuvoje, tačiau kadangi Latvijos įmonė taiko SVS Lietuvoje, tai Lietuvos apmokestinamajam asmeniui nėra prievolės dėl tokių paslaugų įsigijimo apskaičiuoti pardavimo PVM ir registruotis PVM mokėtoju Lietuvoje.

Pagal PVMĮ 95 str. 5 d., paslaugų pirkėjas, kuris yra apmokestinamasis asmuo (asmuo, vykdantis ekonominę veiklą), t. y.: PVM mokėtojas, arba PVM mokėtojas, taikantis SVS Lietuvoje, arba PVM mokėtoju neįregistruotas apmokestinamasis fizinis ar juridinis asmuo, turi pareigą pats apskaičiuoti PVM, jeigu tenkinamos visos šios sąlygos:

- Įsigyjamos paslaugos, kurių suteikimo vieta pagal PVMĮ 13 str. yra Lietuva (išskyrus paslaugas, kurių suteikimo vieta nustatoma pagal PVMĮ 13 str. 2 d. 1 p.);

- Paslaugas teikia užsienio asmuo, kuris: nėra registruotas PVM mokėtoju Lietuvoje, nors pagal PVM įstatymo nuostatas tai yra privaloma, ir nėra įsikūręs Lietuvoje, ir netaiko smulkiojo verslo schemos Lietuvoje (t. y. neturi Lietuvoje galiojančio „EX“ kodo).

Tokios paslaugos galėtų būti:

- Su nekilnojamas pagal prigimtį daiktais susijusios paslaugos.

- Maitinimo paslaugos.

- Trumpalaikės transporto priemonės nuomos paslaugos.

Prievolės apskaičiuoti nuo tokių įsigytų paslaugų „lietuviško“ PVM nėra pirkėjams - užsienio asmenims, kurie neturi padalinio ir / ar nėra registruoti PVM mokėtojais Lietuvoje.

Ilgalaikė transporto priemonės nuoma

Ilgalaikių transporto priemonės nuomos paslaugų pirkėjas, privalo apskaičiuoti ir sumokėti į biudžetą PVM už jam šalies teritorijoje užsienio asmens teikiamas transporto nuomos paslaugas tokiu atveju (išskyrus atvejį, kai išnuomota transporto priemonė faktiškai daugiausia naudojama už ES teritorijos ribų), kai:

- paslaugas teikiantis užsienio asmuo nėra įsikūręs Lietuvoje, t. y. neturi ekonominės veiklos vietos bei padalinio, per kurį šią veiklą vykdytų

- paslaugas teikiantis užsienio asmuo netaiko smulkiojo verslo schemos Lietuvoje (t. y. neturi Lietuvoje galiojančio „EX“ kodo), ir

- paslaugų pirkėjas yra apmokestinamasis asmuo.

* Nuoma laikoma ilgalaike, kai išnuomotą transporto priemonę (išskyrus laivą) pirkėjas valdo ar naudoja ilgiau kaip 30 dienų, o laivą - ilgiau kaip 90 dienų.

1 pavyzdys: Latvijos įmonė, kuri neturi Lietuvoje ekonominės veiklos vietos ar padalinio, per kurį vykdytų ekonominę veiklą, ir netaiko smulkiojo verslo schemos Lietuvoje (t. y. neturi Lietuvoje galiojančio „EX“ kodo), 2025 m. suteikė ilgalaikės automobilio nuomos paslaugas Lietuvos įmonei, kuri yra PVM mokėtoja. Šiuo atveju ilgalaikes transporto nuomos paslaugas Lietuvos apmokestinamajam asmeniui teikia užsienio asmuo, kuris nėra įsikūręs Lietuvoje. Todėl pagal PVMĮ 13 str. 2 d. 1 p. nuostatas laikoma, kad paslaugų teikimo vieta yra Lietuva. Lietuvos įmonė, būdama PVM mokėtoja, privalo apskaičiuoti ir sumokėti į biudžetą PVM už šias ilgalaikes nuomos paslaugas, suteiktas šalies teritorijoje užsienio asmens.

Trumpalaikė transporto nuoma

Trumpalaikių transporto nuomos paslaugų pirkėjas privalo apskaičiuoti ir sumokėti į biudžetą PVM už jam šalies teritorijoje užsienio asmens teikiamas trumpalaikes transporto nuomos paslaugas tokiu atveju, kai:

- paslaugų pirkėjas yra apmokestinamasis asmuo; ir

- paslaugas teikia Lietuvoje neįsikūręs užsienio asmuo, kuris Lietuvoje nėra įsiregistravęs PVM mokėtoju (nors privalėjo juo įsiregistruoti) ir netaiko smulkiojo verslo schemos Lietuvoje (neturi Lietuvoje galiojančio „EX“ kodo).

* Nuoma laikoma trumpalaike, kai išnuomotą transporto priemonę (išskyrus laivą) pirkėjas valdo ar naudoja ne ilgiau kaip 30 dienų, o laivą - ne ilgiau kaip 90 dienų.

Pagal PVMĮ 13 str. 12 d., trumpalaikės transporto priemonės nuomos paslaugos laikomos suteiktomis Lietuvos teritorijoje tuo atveju, kai transporto priemonė pirkėjui fiziškai perduodama Lietuvoje.

2 pavyzdys: Latvijos įmonė 20 dienų išnuomojo krovininį automobilį Lietuvos įmonei, kuri yra PVM mokėtoja. Automobilis buvo faktiškai perduotas Lietuvoje, todėl, vadovaujantis PVMĮ 13 str. 12 d., trumpalaikės transporto priemonės nuomos paslaugos laikomos suteiktomis Lietuvos teritorijoje. Pardavimo dokumente nenurodytas PVM identifikacinis numeris su žymeniu „EX“ (t. y. paslaugų teikėjas netaiko smulkiojo verslo schemos Lietuvoje). Kadangi paslaugą suteikė užsienio asmuo, kuris nėra įsiregistravęs PVM mokėtoju Lietuvoje ir netaiko smulkiojo verslo schemos Lietuvoje, prievolė apskaičiuoti ir deklaruoti pardavimo PVM tenka Lietuvos įmonei, kuri yra paslaugos pirkėja. Tokiu atveju Lietuvos įmonė, kaip PVM mokėtoja, privalo taikyti „atvirkštinio“ apmokestinimo principą ir nuo paslaugų vertės apskaičiuoti bei deklaruoti pardavimo PVM Lietuvoje.

Paslaugų pirkėjo statusas ir privalomi veiksmai

Paslaugų pirkėjo veiksmai

Nuo 2025-05-01 dėl tokių paslaugų įsigijimo Lietuvos apmokestinamasis asmuo privalo registruotis PVM mokėtoju. Įsiregistravęs PVM mokėtoju, jis turi nedelsdamas pranešti paslaugų teikėjui savo PVM mokėtojo kodą, kad tokiems sandoriams būtų taikoma atvirkštinio apmokestinimo tvarka. Jei iki įsiregistravimo PVM mokėtoju paslaugų teikėjas, remdamasis Tarybos įgyvendinimo reglamento (ES) Nr. 282/2011 18 straipsnio nuostatomis, laikė paslaugų pirkėją neapmokestinamuoju asmeniu ir pats apskaičiavo PVM, pirkėjui šio PVM dar kartą skaičiuoti nereikia.

Jei prievolė registruotis PVM mokėtoju atsirado dėl paslaugų įsigijimo iš užsienio, Lietuvos apmokestinamasis asmuo gali pasirinkti:

- registruotis PVM mokėtoju įprasta tvarka, arba

- registruotis PVM mokėtoju, taikančiu smulkiojo verslo schemą (SVS) Lietuvoje (jei bendra per einamuosius arba praėjusius kalendorinius metus iš Lietuvos teritorijoje vykdomos PVM apmokestinamos veiklos gauto (gautino) atlygio suma neviršija 45 000 eurų).

Taikant SVS, nereikia skaičiuoti PVM už Lietuvoje tiekiamas prekes ir teikiamas paslaugas (išskyrus naujų transporto priemonių tiekimą į kitas ES šalis).

tags: #turtas #ir #isipareigojimai #uzsienyje