Pajamų deklaravimas Lietuvoje - kasmetinė prievolė daugeliui gyventojų, tačiau kartu ir galimybė susigrąžinti permokėtus mokesčius ar pasinaudoti įvairiomis lengvatomis. Vienas iš svarbių aspektų, kurį būtina tinkamai deklaruoti, yra gautos paskolos. Mokesčių mokėtojai iki 2016 m. birželio 30 d. centrinio mokesčių administratoriaus nustatyta tvarka turėjo informuoti mokesčių administratorių (VMI) apie po 2011 m. sausio 1 d. gautų pajamų ir įsigyto turto (įskaitant pasiskolintas pinigines lėšas) įsigijimo šaltinius, išskyrus atvejus, kai šie šaltiniai buvo deklaruoti paties mokesčių mokėtojo ar trečiųjų asmenų teisės aktų nustatyta tvarka.

Šiame straipsnyje aptarsime, kaip teisingai deklaruoti paskolas, kokie terminai galioja, ir kokios pasekmės laukia už netinkamą deklaravimą. Plačiau juos aptarsime kartu su VU teisės fakulteto ir verslo mokyklos docentu Martynu Endrijaičiu.

Pagrindinės Deklaravimo Datos ir Terminai

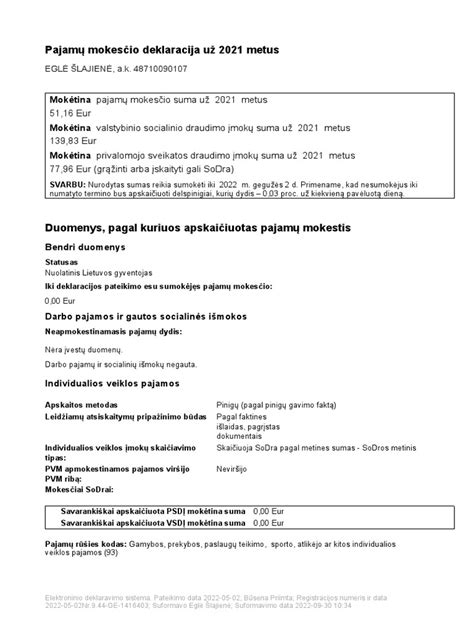

Lietuvoje gyventojai privalo deklaruoti praėjusių metų pajamas iki gegužės 2 dienos. Valstybinė mokesčių inspekcija primena, kad 2025 metų pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

Svarbu nepamiršti, kad gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas. Jei deklaracija pateikiama arba patikslinama po gegužės 2 d. - GPM permoka grąžinama per 90 dienų nuo deklaracijos pateikimo dienos.

Taip pat iki gegužės 2 d. reikia sumokėti apskaičiuotą GPM. Tai galima padaryti per „Mano VMI“ sistemą arba bankiniu pavedimu nurodant įmokos kodą 1441. Pasibaigus šiam terminui - pradedami skaičiuoti delspinigiai.

Be to, iki gegužės 2 d. gyventojai gali pateikti prašymus dėl pajamų mokesčio dalies skyrimo paramos gavėjams ar politinėms partijoms.

Ar reikia deklaruoti pajamas, jei dirbi tik pagal darbo sutartį? | Teisinėkonsultacija.lt

Kaip Deklaruoti Paskolą?

Deklaracijos procesas yra gana paprastas, ypač jei neturite papildomų pajamų. Štai žingsniai, kaip tai padaryti:

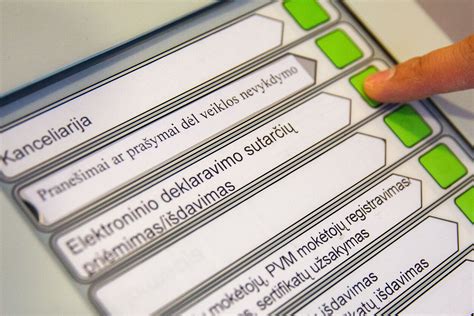

- Prisijunkite prie EDS sistemos

Eikite į VMI Elektroninio deklaravimo sistemą (EDS). Prisijunkite su elektronine bankininkyste, elektroniniu parašu ar kitu prieigos būdu.

- Patikrinkite preliminarią deklaraciją

VMI kiekvienais metais paruošia preliminarias deklaracijas, kuriose jau yra surinkti duomenys apie jūsų pajamas, išlaidas ir sumokėtus mokesčius. Peržiūrėkite informaciją ir įsitikinkite - ar ji teisinga.

- Papildykite ar patikslinkite duomenis

Jei turite papildomų pajamų (pvz., iš individualios veiklos, nuomos, dividendų, darbo santykiais ar jų) - įveskite trūkstamą informaciją. Taip pat galite pasinaudoti mokesčių lengvatomis (pvz., už studijas, būsto kreditus, gyvybės draudimą).

- Patvirtinkite ir pateikite deklaraciją

Užpildytą deklaraciją - pateikite elektroniniu būdu sistemoje. Patikrinkite, ar gavote patvirtinimą apie deklaracijos pateikimą ir ar visi pajamų tipai (įskaitant pajamas su darbo santykiais) yra teisingai nurodyti prieš pateikimą.

- Sumokėkite ar susigrąžinkite mokesčius

Jei deklaracijoje matote mokėtiną sumą - ją galite sumokėti per „Mano VMI“ arba bankiniu pavedimu (GPM įmokos kodas: 1441). Jei deklaracijoje nurodoma permoka - VMI ją grąžins iki 2026 m. liepos 31 d.

- Skirkite GPM dalį paramai

Iki gegužės 2 d. galite paskirti dalį sumokėto GPM organizacijoms, partijoms ar profsąjungoms.

GMP taip pat turi įtakos mokesčių apskaičiavimui ir galimiems grąžinimams, nes jei GMP viršija tam tikras ribas - atitinkamai koreguojamos taikomos NPD lengvatos. Svarbu suprasti metinio neapmokestinamojo pajamų dydžio (metinis NPD) reikšmę, nes jis apskaičiuojamas pagal visų metų pajamas ir gali apimti papildomus uždarbius, tokius kaip turto pardavimas.

Mokesčių inspekcijos tikrinimo metu, kai reikės pagrįsti turimas lėšas arba turtą, ir jo pagrindimui, neužteks iki 2016/06/30 uždeklaruotų pajamų ir šaltinių pagal turto/lėšų įsigijimo datas, nebebus galimybės atnešti atgalinės datos paskolų ar dovanojimo sutarčių, kad pagrįsti lėšų legalumą. Nepagrįsti turto, lėšų įsigijimo šaltiniai bus apmokestinti kaip nelegaliai gautos pajamos (15 proc.

Pajamų Apmokestinimas ir Deklaravimas

Individualią veiklą vykdantis asmuo pajamų mokestį nuo šios veiklos pajamų (B klasė) privalo sumokėti ir šias pajamas deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d.

Nustatant, ar gyventojo veikla atitinka individualios veiklos požymius, rekomenduotina nesivadovauti vienu iš kriterijų (pvz., vien sandorių skaičiumi), o būtina įvertinti visas veiklos vykdymo aplinkybes: tęstinumą; ekonominės naudos siekimą; savarankiškumą.

Jei indidivualią veiklą pagal pažymą (pavyzdžiui, dailininkų - apipavidalinimo specialistų (grafikos dizainerių) veikla) vykdantis gyventojas sudaro autorinę sutartį (pavyzdžiui, kuriamas dizainerio produktas), atlygis už šias paslaugas yra priskiriamas individualios veiklos pajamoms.

Individualios veiklos pajamų apmokestinimas nuo 2026-01-01:

Jeigu metinė apmokestinamųjų individualios veiklos pajamų suma neviršija 42 500 Eur per metus, nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 20 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą.

Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Pagal nustatytas formules individualios veiklos apmokestinamosioms pajamoms (iš pajamų atėmus išlaidas) neviršijančioms 20 000 Eur taikomas 5 proc. pajamų mokestis. Apmokestinamosioms pajamoms nuo 20 000 Eur iki 42 500 Eur, priklausomai nuo jų dydžio, taikomas pajamų mokestis didėja nuo 5 proc. iki 20 proc.

Jeigu per metus gautos (uždirbtos) individualios veiklos apmokestinamosios pajamos viršija 42 500 Eur, pajamų mokesčio kreditas netaikomas ir visa tokių pajamų suma, kartu su kitomis metinėmis pajamomis, priklausomai nuo gautų pajamų dydžio apmokestinama taikant 20, 25, 32 proc. tarifus.

Pavyzdys: Jeigu gyventojas 2026 m. gaus 45 000 Eur individualios veiklos apmokestinamųjų pajamų, jos bus apmokestinamos taikant 20 proc. pajamų mokesčio tarifą ir nuo apmokestinamųjų individualios veiklos pajamų reikės mokėti 9 000 Eur (45 000 x 20 / 100) pajamų mokesčio sumą. Kadangi apmokestinamųjų individualios veiklos pajamų suma viršija 42 500 Eur, tai pajamų mokesčio kreditas 45 000 Eur sumai netaikomas.

Pajamų Pripažinimo Principai

Gyventojo, kuris verčiasi individualia veikla ir: nėra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai nėra priskyręs ir joje nenaudoja ilgalaikio turto, pajamos pripažįstamos pagal pinigų apskaitos principą, t. y. jų gavimo momentu. Nuo 2023-01-01 individualią veiklą vykdantys gyventojai, neturintys prievolės taikyti kaupimo apskaitos principo, gali pasirinkti kurį (pinigų ar kaupimo) apskaitos principą taikyti.

Gyventojo, kuris verčiasi individualia veikla ir: yra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai yra priskyręs ilgalaikį turtą, pajamos pripažįstamos kaupimo apskaitos principu. Kaupimo principo esmė ta, kad pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos - jų susidarymo metu, neatsižvelgiant į pinigų gavimo ar išmokėjimo momentą.

Kokios Baudos Gresia Už Pavėluotą Deklaravimą?

Pavėluotas pajamų deklaracijos pateikimas gali užtraukti tam tikras sankcijas. Pagal Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnį, jei mokesčių administratorius nustato, kad mokesčių mokėtojas neapskaičiavo arba nedeklaravo mokėtino mokesčio - jam gali būti skiriama bauda nuo 20% iki 100% trūkstamos mokesčio sumos.

Be to, už pavėluotą mokesčių sumokėjimą skaičiuojami delspinigiai. Delspinigių dydį ir apskaičiavimo tvarką nustato finansų ministras atsižvelgdamas į praėjusio ketvirčio Vyriausybės vertybinių popierių pelningumą, padidintą 7 procentiniais punktais.

Ką Svarbu Žinoti 2026 Metais Deklaruojant Pajamas (kas keitėsi nuo 2026, deklaruojant už 2025)?

Pagrindiniai pakeitimai paminėtini tokie, kad nuo 2026 metų gyventojo pajamos, išskyrus tam tikras išimtis, bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius GPM tarifus:

- 20 proc. pajamų mokesčio tarifas taikomas metinei pajamų daliai, neviršijančiai 36 VDU dydžio (2026 metais - 82 962 EUR per metus) sumos;

- 25 proc. pajamų mokesčio tarifu bus apmokestinama metinė pajamų dalis nuo 36 VDU iki 60 VDU dydžio (2026 metais - nuo 82 962 EUR iki 138 270 EUR per metus);

- 32 proc. pajamų mokesčio tarifas bus taikomas gyventojo metinei pajamų daliai, kuri viršija 60 VDU dydžio (2026 metais - nuo 138 270 EUR per metus) sumą.

Taip pat aktualu žinoti apie dėl verslo liudijimo pokyčiua, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos. Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas.

tags: #turto #deklaravimasg #gautos #paskolos