Būsto įsigijimas - atsakingas, tačiau malonus procesas. Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius.

Vis dažniau siautėjančios gamtos stichijos, įsisukę ilgapirščiai ar išsiblaškęs kaimynas gali pridaryti finansinių nuostolių ir žalos jūsų turtui. Norint turėti visokeriopą apsaugą, reikėtų rinktis statinio, namų turto bei civilinės atsakomybės draudimą apimančią draudimo paslaugą.

Kompleksinis Būsto Draudimas: Svarbiausi Aspektai

Kompleksinis būsto draudimas susideda iš trijų dalių:

- Pastato (nekilnojamo turto) draudimo

- Namų turto draudimo

- Civilinės atsakomybės draudimo

Svarbu atsiminti, jei neturėsite namų turto draudimo, turto vagystės ar kito draudiminio įvykio atveju, draudimo bendrovė nuostolių neatlygins.

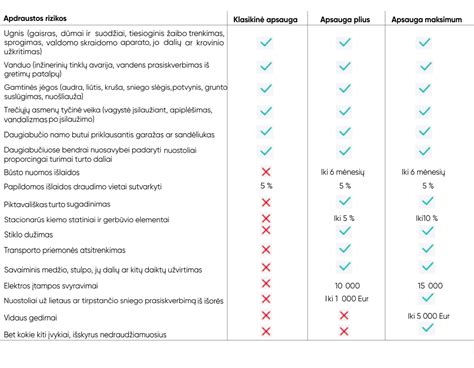

Kuomet draudžiamas statinys, svarbu atkreipti dėmesį, kaip jis draudžiamas - konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 100 tūkst. eurų, jos tiesiog gali neužtekti, nes žala bus didesnė. „Swedbank“ Gyventojų turto draudimo atveju statinys draudžiamas atkuriamąja verte, nenurodant konkrečios sumos.

Be to, svarbu įsivertinti, ar turėsime kur gyventi, jeigu namuose atsitiks nelaimė, dėl kurios pasekmių reikės ieškoti laikino būsto.

Namų Turto Draudimas: Kaip Teisingai Įvertinti Draudimo Sumą?

Draudžiantis namų turto draudimu, reikia įsivertinti kokios draudimo sumos mums reikia. Kiekvienas savo namų turto draudimo sumą turėtų įvertinti individualiai. Draudžiant namų turtą reikėtų atkreipti dėmesį ir į tai, kokie apribojimai taikomi tam tikroms daiktų grupėms.

Apribojimai draudžiant namų turtą:

- Meno kūriniai, vertybės (įskaitant juvelyrinius dirbinius, tauriuosius metalus ir rankinius laikrodžius) ir antikvariniai (sukurti prieš 70 metų ir anksčiau) daiktai apdraudžiami 25 proc.

- Nesumontuotos statybinės medžiagos (pvz., plytos, vamzdžiai, dažai, parketas, laidai), nesumontuota įranga (pvz., santechnika, oro kondicionierius, šildymo sistema) ir įrankiai apdraudžiami 25 proc. nuo namų turto draudimo sumos.

- Namų turtas, laikomas draudimo vietoje esančiame sklype, atskirame rūsyje, apdrausto buto garaže, pagalbiniame arba pirties pastate ir kuriuo naudojamės tik mes, apdraudžiamas 25 proc.

- Namų turtas, esantis už draudimo vietos ribų Lietuvos Respublikos teritorijoje, apdraudžiamas 5 proc. nuo namų turto draudimo sumos.

Rinkitės būsto draudimą, ne prietarus!

Civilinės Atsakomybės Draudimas: Kada Jis Reikalingas?

Kuomet svarstoma, kokia suma drausti namus gyvenantiems bute, pirmiausia reikėtų pagalvoti apie tai, kelių aukštų name gyvenama. Įsivertinti ne tik tai, keliems butams gali būti padaryta žala, juos apliejus, bet ir tai, kokią žalą gali padaryti gaisras. Tai ypač aktualu gyvenantiems pirmame aukšte.

Neretai manoma, kad gyvenant žemutiniame aukšte kaimynams padaryti žalos neįmanoma. Taip pat reikėtų įsivertinti ir kaimynystę. Jeigu ji naujesnė ar prabangesnė, reikėtų pagalvoti apie didesnę civilinės atsakomybės draudimo sumą.

Gyvenantiems nuosavame name reikėtų apgalvoti, kaip arti ir kiek yra kaimynų. Tiesa, gyvenantiems nuosavame name ir neturintiems kaimynų dažnai atrodo, kad civilinė atsakomybė nėra reikalinga.

Praktiniai Pavyzdžiai: Kaip Draudimas Padeda Išvengti Nuostolių

Štai, pavyzdžiui, kambario remonto metu, kuomet vienas ant kito buvo sukrauti baldai, o ant jų - kompiuteris, kliento šuo baldus nuvertė ir kompiuterį sudaužė. Draudimo bendrovė už tokią geriausio žmogaus draugo padarytą žalą kompensavo daugiau nei 1,2 tūkst. eurų.

Nuostolių namuose, kaimynams ar netgi mokykloje gali padaryti ir mūsų atžalos. Kita „Swedbank“ kliento istorija - geras to įrodymas. Tačiau bene brangiausiai gali atsieiti gedimų ir vagysčių žalos. Pavyzdžiui, dėl į elektros stulpą trenkusio žaibo sugedo kliento namuose esantys elektros skaitikliai ir buities prietaisai. „Swedbank“ draudimo bendrovė jam kompensavo beveik 8 tūkst. eurų siekusią žalą. O kai iš kito kliento statomo namo buvo pavogtas šildymo katilas ir rekuperatorius, draudimo bendrovės jam buvo atlyginta daugiau nei 12 tūkst. eurų.

Rekomendacijos: Kaip Užtikrinti Efektyvią Turto Apsaugą

- Rekomenduojame peržiūrėti senesnes nei 3 metų draudimo sutartis.

- Išsisaugokite brangesnių daiktų įsigijimo dokumentus bei pasidarykite jų nuotraukas (kompiuterių, televizorių, mobiliųjų telefonų, buitinės technikos ir pan.).

- Pasitikrinkite, ar apdraustas turtas, esantis už buto/namo ribų. Pavyzdžiui, jei savo kieme ar terasoje nuolat laikote kepsninę, lauko baldus ar kitus lauko daiktus, būtinai tai paminėkite savo draudikui, kad jis galėtų numatyti, jog draudimo sutartis tikrai apims ir šių daiktų apsaugą nelaimės ar vagystės atveju.

- Skirtingų draudimo bendrovių turto draudimo sąlygos dažnai gali ženkliai skirtis.

Jei turite klausimų - susisiekite su mūsų draudimo specialistais el.