Valstybinio sektoriaus apskaitos ir finansinės atskaitomybės standartai (VSAFAS) reglamentuoja turto apskaitą viešajame sektoriuje. Šiame straipsnyje išsamiai aptarsime VSAFAS turto grupes, jų klasifikaciją ir svarbą.

Turto Grupės Pagal VSAFAS

Pagal VSAFAS, turtas skirstomas į kelias pagrindines grupes:

- Ilgalaikis materialusis turtas

- Ilgalaikis nematerialusis turtas

- Investicinis turtas

- Biologinis turtas

- Atsargos

- Finansinis turtas

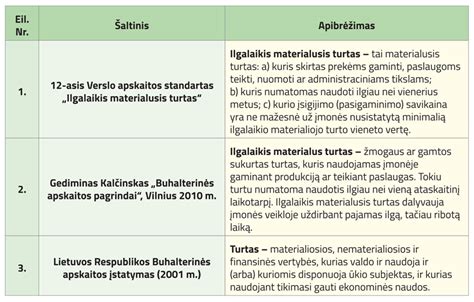

Ilgalaikis Materialusis Turtas

Tai turtas, kuris naudojamas ilgiau nei vieną ataskaitinį laikotarpį ir turi materialią formą. Pavyzdžiui, pastatai, įrengimai, transporto priemonės.

Ilgalaikis Nematerialusis Turtas

Tai turtas, kuris neturi materialios formos, bet suteikia naudą ilgiau nei vieną ataskaitinį laikotarpį. Pavyzdžiui, programinė įranga, patentai, prekės ženklai.

Investicinis Turtas

Tai turtas, laikomas siekiant gauti nuomos pajamas arba padidinti turto vertę. Pavyzdžiui, žemė, pastatai, kurie nėra naudojami pagrindinei veiklai.

Biologinis Turtas

Tai gyvūnai ir augalai, kurie naudojami žemės ūkio veikloje.

Atsargos

Tai turtas, skirtas pardavimui arba naudojamas gamybos procese. Pavyzdžiui, žaliavos, medžiagos, nebaigta gamyba, gatava produkcija.

Finansinis Turtas

Tai turtas, kurio vertė pagrįsta sutartiniais reikalavimais, tokiais kaip pinigai, akcijos, obligacijos.

Turto Vertinimas

VSAFAS nustato turto vertinimo principus, įskaitant įsigijimo savikainą ir tikrąją vertę. Įsigijimo savikaina apima visas išlaidas, susijusias su turto įsigijimu ir paruošimu naudoti.

Pavyzdys: Muziejaus Turtas

Muziejaus turto pavyzdys:

- Vertė: 5371.75 EUR

- Įsigyta už savivaldybės biudžeto lėšas: 1099.00 EUR

- Gauta neatlygintinai: 4272.75 EUR

Turto, kurio kontrolę riboja sutartys ar įsipareigojimai, nėra. Taip pat nėra turto, kuris nebūtų naudojamas muziejaus veikloje arba būtų laikinai nenaudojamas. Muziejus neturi finansinės nuomos (lizingo) sutarčių.

Atsargų Registravimas

Atsargos registruojamos įsigijimo savikaina.