Šiame straipsnyje aptarsime svarbius aspektus, susijusius su turto nuoma Lietuvoje, įskaitant mokesčius, apmokestinimą, remonto klausimus ir nuomos sutarčių ypatybes. Informacija aktuali tiek fiziniams, tiek juridiniams asmenims, planuojantiems nuomoti ar išsinuomoti turtą.

Mokesčiai ir Apmokestinimas

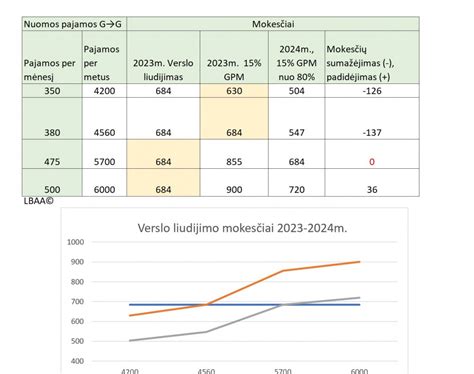

"Kaip mokėsiu mokestį valstybei už pajamas?" Galite pasirinkti, kokiu būdu mokėsite mokestį valstybei: verslo liudijimas, dar žinomas kaip patentas, kuris yra metinis mokestis (2016 metams Vilniuje 585 EUR, kasmet didėja) arba deklaruojant pajamas mokėti 15 proc. mokestį.

Ar mokėsiu NT mokestį? 2016 metais nekilnojamo turto mokestis taikomas tiems fiziniams asmenims, kurių nekilnojamo turto vertė viršija 220 tūkst. EUR. Nuo 2015 metų viršijančiai nustatytą ribą sumai taikomas 0,5 proc.

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“ (šis verslo liudijimas tinka tik nuomojant gyventojams) arba nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Pajamų mokesčio tarifai

Pateikiame pajamų mokesčio tarifus, taikomus nuomos pajamoms:

| Metinė pajamų suma | Pajamų mokesčio tarifas |

|---|---|

| Iki 12 VDU (2026 m. - 27 745,80 Eur) | 15 proc. |

| Nuo 12 VDU iki 36 VDU (2026 m. - 83 237,40 Eur) | 20 proc. (viršijančiai sumai) |

| Nuo 36 VDU iki 60 VDU (2026 m. - 138 729 Eur) | 25 proc. (viršijančiai sumai) |

| Virš 60 VDU (2026 m. virš 138 729 Eur) | 32 proc. (viršijančiai sumai) |

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

PVM klausimai

Jei nuoma ilgalaikė, virš 2 mėn. (gyv. patalpų), tai neapmokestinama PVM. Jei nuomojama PVM mokėtojui, galima pasirinkti apmokestinti PVM.

UAB, PVM mokėtoja nuomojasi patalpas iš fizinio asmens neatlygintinai su galimybe pernuomuoti. Įmonės veiklai nenaudojamas patalpas UAB nuomoja pagal verslo liudijimą/patentą dirbantiems asmenims. Kokius mokesčius įmonė turi sumokėti už iš papildomos veiklos (nuomos) gautas pajamas? Ar reikia nuomininkams išrašinėti PVM sąskaitas faktūras ar pakanka PPK ar KPO netaikant PVM iš nuomos gautoms pajamoms?

PVM nuomai netaikomas, bet s/f turit rašyt.

Svarbu pasikonsultuoti su VMI (Valstybine Mokesčių Inspekcija) dėl konkrečios situacijos, nes PVM taikymas gali priklausyti nuo sutarties sąlygų ir nuomos trukmės.

Papildoma diena deklaruoti pajamas mokesčių inspekcijai – be didelių eilių

Remontas ir Nusidėvėjimas

Einamasis remontas apima įprasto nusidėvėjimo remontą: sienos, grindys, lubos, smulkioji įranga, sanitariniai mazgai ar kitas pagal poreikį atliekamas remontas.

Kapitalinis turto nusidėvėjimas - tai ką sutvarkysite einamojo remonto metu neturi nieko bendro su kapitaliniu nusidėvėjimu, kuris gali būti pašalintas tik atliekant kapitalinį remontą.

Kapitalinio remonto metu yra tvirtinamos laikančiosios konstrukcijos, atnaujinamos visos pastato bei prieigų inžinerinės sistemos, gerinamos izoliacinės savybės ir pan. Jei kalbame apie daugiabučius, kapitalinis remontas jiems iš viso mažai tikėtinas.

Kiekvienas pastatas turi savo tarnavimo trukmę, ir kapitalinis turto nusidėvėjimas ją atspindi. Priklausomai nuo pastato tipo, realistiška kapitalinį turto nusidėvėjimą vertinti 1,0-2,5 proc.

Nuomos Sutarties Ypatybės

6.494 straipsnis. Nuomininkas turi teisę perleisti savo teises ir pareigas, atsiradusias iš nuomos sutarties, keisti nuomos teisę ar perduoti ją kaip turtinį įnašą ar kitaip ją suvaržyti tik gavęs išankstinį rašytinį nuomotojo sutikimą, jeigu ko kita nenustato nuomos sutartis.

Kai nuomininkas - fizinis asmuo, išsinuomavęs nekilnojamąjį daiktą, miršta, jo teisės ir pareigos pereina įpėdiniams, jeigu įstatymai ar nuomos sutartis nenustato ko kita.

Taip pat skaičiuoklėje nevertinama tai, jog galima nuomos prastova, arba ne visų nuompinigių atgavimas iš nuomininkų, kas realybėje smarkiai tikėtina, ir sumažintų turto pajamingumą. Jei norite įvertinti prastovą, tiesiog langelyje "mėnesio nuomos kaina" įrašykite ją su tam tikra nuolaida: pvz., jei nuomos kaina 300 EUR, ir manote jog apie 10 proc.