Įmonėms, siekiančioms išsilaikyti konkurencingoje rinkoje ir užtikrinti savo veiklos tęstinumą, būtina nuolat analizuoti savo veiklos rezultatus ir taikyti kuo tobulesnes veiklos analizės metodikas. Tinkamas esamos būklės įvertinimas padeda objektyviau numatyti veiklos plėtros būdus ir galimybes, o tai yra viena iš būtinų kiekvienos įmonės išlikimo ir plėtros sąlygų.

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją. Valdyti įmonės finansus neįmanoma be finansinės analizės: ji nustato įmonės mokumą, likvidumą, leidžia bankams spręsti, ar kredituoti įmonę, ar ne. Be finansinės analizės įmonė pasmerkta aklai veikti rinkoje, o tai padidina jos bankrutavimo galimybes. Finansinė analizė teikia bene daugiausiai naudingos ekonominės informacijos, kuria remiantis galima priimti teisingus sprendimus.

Šiuolaikinis ekonomikos mokslas pateikia daug įvairių finansinės veiklos prognozavimo metodų. Dažniausiai minimi metodai: E. Altmano daugiafaktorinė bankroto prognozavimo metodika ir Z modelis. Lietuvos įmonėms autoriai rekomenduoja naudoti E. Altmano metodą.

Finansinės analizės tyrimo objektu įvardinama įmonės finansinė veikla, jos rezultatai, kurie parodomi alternatyviuose projektuose, apskaitos, atskaitomybės dokumentuose ir kituose informacijos šaltiniuose. Finansinė analizė tai procesas, kurio metu, taikant tam tikrus matematinius ir statistinius metodus, įmonės veiklos duomenis siekiama paversti naudinga informacija.

Finansinė analizė yra dalis įmonės veiklos analizės (kitaip dar vadinamos ekonomine analize), kurioje tarpusavyje susipynę finansinės ir ūkinės veiklos analizės aspektai. Įmonės finansinė veikla organiškai susijusi su jos ūkine bei komercine veikla, kitaip tariant, jos sąlygoja viena kitą. Finansinis rezultatas daug kuo priklauso nuo įmonės ūkinės veiklos efektyvumo, vadybos lygio, racionalaus finansų ir kitų įmonės išteklių naudojimo. Finansinė analizė padeda atsakyti į klausimą, ar įmonė eina teisinga linkme, t.y. parodo kokia yra įmonės padėtis rinkoje, koks rizikos laipsnis, plėtros galimybės ir veiklos perspektyvos.

Atliekant įmonės veiklos analizę, svarbu panaudoti kuo daugiau naudingos informacijos šaltinių, kuo objektyviau įvertinti finansinę būklę ir veiklos rezultatus, atskleisti nepanaudotus rezervus, numatyti veiklos perspektyvas. Įmonės vadovams svarbi tiek pagrindinės (gamybinės, komercinės), tiek finansinės ar investicinės veiklos analizės informacija.

Paprasta finansinė analizė: 3 metodai, kuriuos geriausi profesionalai naudoja kasdien

Atliekant pagrindinės (gamybinės, komercinės), finansinės veiklos ar investicinės veiklos analizę, pasirenkamos įvairios analizės rūšys - operatyvinė, perspektyvinė, kompleksinė ir kt. Svarbu palyginti faktinę padėtį su planais, standartais ir kitais parametrais. Tai padeda formuoti finansų valdymo ir apskaitos politiką.

Finansinės analizės tikslai priklauso nuo finansinės analizės informacijos vartotojų. Investuotojus (esamus ir galimus akcininkus) domina tokie dalykai, kaip jų investuotų lėšų (akcijų, nuosavo kapitalo) uždirbtas pelnas, dividendai ir pan. Įmonės darbuotojams yra svarbu, kad įmonė (darbdavys), kurioje jie dirba, būtų stabili, pelninga ir perspektyvi.

Finansinei analizei keliami uždaviniai priklauso nuo analizės rūšies ir dažniausiai siejami su vartotojų poreikiais. Kadangi kiekvienas vartotojas siekia savų tikslų, uždaviniai gali skirtis atskiroms informacijos vartotojų grupėms. Pagal 7- ajame tarptautiniame apskaitos standarte „Pinigų srautų ataskaitos“ nurodyta, kad svarbiausios įmonės veiklos sritys yra trys: pagrindinė (gamybinė, komercinė), finansinė ir investicinė.

Pagrindinė veikla - pagrindinė pajamas uždirbanti įmonės veikla ir kita veikla, kuri nėra investicinė ir finansinė. Finansinė veikla - veikla, kuri lemia įmonės nuosavo kapitalo ir skolintų lėšų dydžio ir sudėties pasikeitimus. Investicinė veikla - ilgalaikio turto ir kitų investicijų, neįtraukiant pinigų ekvivalentų, įsigijimas ir perleidimas.

Įmonės veiklos finansinės analizės tyrimo būdai - tai būdai analizės šaltiniams apdoroti, susisteminti ir apibendrinti. Atliekant finansinę analizę gali būti taikomi įvairiausi tyrimo būdai, kurie naudojami ir kitose moksluose, t.y. pagrindiniai ekonominės analizės ir statistikos metodai ir kitos priemonės.

Populiarios analizės rūšys, aprašomos ir minimos tiek užsienio, tiek lietuvių autorių darbuose, yra horizontalioji, vertikalioji bei santykinė analizės. Horizontalioji analizė atliekama tada, kai finansinės ataskaitos duomenys lyginami su praėjusiais laikotarpiais ar biudžetais, o nuokrypis išreiškiamas santykiniais dydžiais, kurie rodo rodiklio pokytį laiko atžvilgiu, jo dinamiką. Ši analizė dažniausiai atliekama lyginant 2 - 5 metų duomenis.

Vertikalioji arba kitaip struktūrinė analizė rodo analizuojamo objekto struktūrą. Ji atliekama kiekvieną finansinės ataskaitos rodiklį lyginant su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais. Horizontaliosios ir vertikalios analizės rezultatai yra pagrindas santykinei analizei atlikti, t.y. skaičiuoti įvairius santykinius rodiklius.

Finansinis santykinis rodiklis skirtas teikti įvairiems vartotojams vertingą ir ekonominiams sprendimams priimti reikalingą informaciją. Tačiau ta pati informacija vieniems vartotojams yra vertinga ir svarbi ekonominiams sprendimams priimti, o kitus ji visiškai nedomina. Vieni autoriai visus finansinės apskaitos informacijos vartotojus skirsto į įmonės indėlininkus, verslo dalyvius, analitikus ir konsultantus ir kitus.

Daugelis teoretikų ir praktikų, vartodami finansinės būklės sąvoką, dažnai ją tapatina su pelno ir nuostolio, pajamų, sąnaudų, įsipareigojimų rodikliais. Finansinės ataskaitos rengimo ir pateikimo sistemoje nurodyta, kad įmonės finansinę būklę apibūdina trys rodikliai: turtas, įsipareigojimai ir nuosavas kapitalas, o veiklos rezultatus - pajamos ir sąnaudos.

Informacija finansinei būklei vertinti imama iš balanso, t. y. iš turto, įsipareigojimų ir nuosavo kapitalo straipsnių. Skaičiuojamas svarbiausias įmonės veiklos rezultatų įvertinimo rodiklis - pelnas. Rodikliai pasirenkami atsižvelgiant į analizės tikslą, t. y. kurią įmonės veiklos sritį norima įvertinti. Norint įvertinti įmonės finansinę būklę, būtina analizuoti rodiklius, susijusius su turtu, kapitalu ir įsipareigojimais. O jeigu siekiama ištirti įmonės veiklos rezultatus, daugiausia dėmesio reikia skirti pelningumo ir išlaidų lygio rodiklių analizei.

Kadangi vertikalios analizės esmę sudaro tai, kad atitinkamas finansinės ataskaitos rodiklis lyginamas su bendru baziniu tos ataskaitos rodikliu, o tai padės išsiaškinti ne tik kaip keitėsi daliniai rodikliai, bet ir kokios tų pakeitimų priežastys. Skaičiuojamosios elementų kitimo tendencijos suteiks reikiamus duomenis prognozėms.

Nuosavas kapitalas - tai įmonės turto dalis, likusi iš turto, atėmus įsipareigojimus. Nėra verslo įmonės, kuri neturėtų nuosavo kapitalo. Nuo nuosavo kapitalo dydžio ir jo sudėties priklauso įmonės verslo plėtra, konkurencingumas ir vieta rinkoje, naujos technikos ir technologijų diegimas, gaminamos produkcijos ir teikiamos paslaugų apimtis, kokybė bei daugelis kitų dalykų. Nuosavo kapitalo analizė reikalinga tam, kad įmonės savininkai galėtų žinoti tikrąjį šio kapitalo dydį, sudėtį ir struktūrą, jo formavimo teisėtumą ir judėjimo apyvartą.

Lietuvos autoriai taip pat apsiriboja tik nuosavo kapitalo pelningumo formulės pateikimu ir trumpu jos paaiškinimu. Pateikta nuosavo kapitalo kompleksinės analizės schema, kuri praplėtė nuosavo kapitalo analizės sritį. Nuosavo kapitalo kompleksinę analizę siūloma atlikti nuosekliai tam tikrais etapais. Svarbu išsiaiškinti visas ūkines operacijas ir ūkinius įvykius, susijusius su nuosavo kapitalo padidinimu, sumažinimu, sudėties pasikeitimu per ataskaitinį laikotarpį. Ne mažiau aktualu ištirti turto finansavimo šaltinių proporcijas, nes nuo racionalaus finansavimo šaltinių pasiskirstymo priklauso gera finansinė įmonės būklė.

Rinkos ekonomikos sąlygomis nuolat aštrėja konkurencinė kova tarp įmonių: taikomos įvairiausios formos, metodai ir priemonės savo tikslams pasiekti. Žodis "analizė" išvertus iš graikų kalbos reiškia "išskaidyti". Būtent finansinės informacijos skaidymas ir padeda nustatyti vienų ar kitų reiškinių priežastis. Pagal griežtą terminologiją įmonės vystymosi dėsningumų nustatymas nėra analizė tikrąja to žodžio prasme, nes yra susieta su informacijos apibendrinimu, o ne skaidymu. Tai yra mokslinės sintezės metodas, kuris papildo analizę ir yra glaudžiai su ja susijęs.

Kiekviena įmonė turi planuoti savo ateitį, kadangi veiklos sėkmė priklauso ne tik nuo sugebėjimo analizuoti ir vertinti praėjusių laikotarpių duomenis, bet ir nuo jos gebėjimo prognozuoti. Prognozės teikiama informacija reikšminga beveik kiekvienai įmonei, sudarant trumpalaikius ar ilgalaikius planus. Daugelis autorių pripažįsta, kad tik gerai atlikus įmonės finansinės veiklos analizę, galima sudaryti tikslius planus.

Finansinė veiklos analizė - tai visapusis ir objektyvus įmonės finansinės būklės, veiklos rezultatų tyrimas, siekiant padėti įmonės vadovybei pasiekti numatytus tikslus. Gerai atlikta finansinės veiklos analizė padeda įmonės vadovybei priimti optimalius valdymo sprendimus, objektyviai įvertinti įmonės finansinę būklę ir veiklos rezultatus, numatyti ateities perspektyvas, veiklos strategiją ir taktiką, sukurti lankstesnę vidaus kontrolės sistemą, palyginti faktinę padėtį su planais, spręsti kitus įmonės veiklos uždavinius.

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją, ir tai yra jos didžiausia reikšmė bei privalumas. Skirtingi autoriai savo knygose pateikia įvairius finansinės analizės apibrėžimus.

Apibendrinus galima teigti, kad finansinė analizė padeda nustatyti įmonės veiklos finansinius rezultatus, įvertinti esamą padėtį ir žinoma ateities perspektyvas. Visa tai neatsiejama, svarbi šiuolaikinio verslo dalis. Finansinės analizės metu gauta informacija padeda patikrinti, ar praeityje buvę priimti sprendimai pasiteisino, taip pat pagrįsti esamus ir būsimus valdymo sprendimus. Finansinės analizės esmę geriausiai apibūdina jos tikslai.

Įvairiuose literatūros šaltiniuose pateikiamos skirtingos finansų analizės tikslų formuluotės. Tačiau įsigilinus galima teigti, kad nors įvairiuose literatūros šaltiniuose finansinės analizės tikslų formuluotės ir skiriasi, esmė lieka ta pati. Siūloma finansinės analizės tikslus įvardinti priklausomai nuo analizės išvadų vartotojų.

Įmonės veiklos finansinės analizės tyrimo būdai - tai būdai analizės šaltiniams apdoroti, susisteminti ir apibendrinti. Atliekant finansinę analizę gali būti taikomi įvairiausi tyrimo būdai, kurie naudojami ir kitose moksluose, t.y. įvairūs autoriai pateikia nevienodas šių būdų klasifikacijas.

Loginis arba kitaip dar vadinamas bendrasis ekonominis analizės būdas dažniausiai naudojamas lyginimo būdas, kuriuo pradedama analizė. Šis būdas leidžia išsiaiškinti nukrypimus nuo projektuojamų arba normatyvinių rodiklių dydžių ir taip įvertinti rodiklių augimo tempus, dinamiką, tendencijas, palyginti pasiektus rezultatus su kitų įmonių arba šakos vidutiniais rodikliais. Grupavimas - tai analizuojamų rodiklių skirstymas į kokybiškai vienarūšes, tiriamam reiškiniui būdingas grupes. Rodiklius galima grupuoti pagal vieną ar kelis požymius. Grupavimo būdu vizualiai nustatoma vieno ar kelių veiksnių įtaka tiriamajam rodikliui, be to grupavimas yra pradinis etapas taikyti kitus tyrimo būdus.

Indeksai yra santykiniai dydžiai, apibūdinantys ekonominio reiškinio kitimą pagal laiką ir vietą. Juos galima taikyti analizuojant pardavimų apimtį, susidariusias išlaidas, pelningumą ir kitus ekonominius procesus. Eliminavimas - tai toks analizės būdas, kurio esmė yra ta, kad, tiriant vieno veiksnio įtaką, atsiribojama nuo visų kitų veiksnių įtakos. Dažniausiai taikomi šie eliminavimo variantai: grandininiai keitimai, skirtumų būdas ir saldo. Išvedžiojimai - kai kiekvienas atskiras finansinės ataskaitos rodiklis lyginamas su bendruoju tos ataskaitos rodikliu ir gautas dydis išreiškiamas procentais arba kitais santykiniais dydžiais. Ši analizė Vakarų šalių autorių darbuose vadinama struktūrine analize, vertikalia arba ribine, nes parodo pajamų arba išlaidų pagal atskirus ataskaitos straipsnius lyginamąjį svorį nuo visos sumos. Dinamikos eilutės arba vidutinis dydis (vidurkis) analizės būdas. Skaičiuojami vidurkiai, ištiriama reiškinio visumos bendriausios ypatybės ir tipiausi bruožai. Ekonometrinis arba matematinis analizės būdų grupės esmę sudaro matematinis bei statistinis metodas ir kompiuterių panaudojimas ekonominiams uždaviniams spręsti. Jie paspartina analizės atlikimo tempus, daro ją gilesnę. Jie yra efektyvūs analizuojant didelės visumos finansinę būklę ir leidžia nustatyti funkcines ir nefunkcines priklausomybes veiksnių poveikį, kurį sunkiau kiekybiškai įvertinti tradiciniais būdais. Euristinis analizės būdų grupės pagrindą sudaro euristika, t.y. mokslas apie kūrybinį mąstymą. Taikant šiuos būdus, naudojamasi individualia asmens nuomone ir kolektyviniu ekspertiniu įvertinimu.

Pelno ir nuostolio ataskaita, išplėtotos rinkos šalių apskaitos specialistų nuomone, yra reikšmingesnė negu balansas. Iš dalies tai paaiškinama tuo, kad finansinės atskaitomybės vartotojai pirmiausia domisi finansiniu rezultatu, kurį pasiekė įmonė per ataskaitinį laikotarpį. Svarbu skaičiuoti kiekvieną pelno ir nuostolio ataskaitos straipsnį dalijant iš pardavimų sumos. Gauta informacija vertinga tuo, kad parodo įvairius įmonės gamybinės- ūkinės ir administracinės valdymo veiklos lygius pelningumą. Svarbu sekti šių elementų kitimo tendencijas.

Išorinė aplinka - tai aplinka, kuri daro įtaką įmonės veiklai, bet įmonė jos pakeisti negali, gali tik prie jos prisiderinti. Išoriniai aplinkos veiksniai daro įtaką įmonės finansinei būklei ir veiklos rezultatams. Dažniausiai išorės aplinkos veiksniai (ekonominiai, politiniai, socialiniai ir technologiniai) nagrinėjami nacionaliniu aspektu. Tačiau mažai tiriama verslo tarptautinė aplinka. Tarptautiniai išorės veiksniai daro vis didesnę įtaką daugelio įmonių veiklai, jos rizikai ir finansiniams rezultatams. Jie daro netgi tiesioginę įtaką. Todėl prie pagrindinių išorės veiksnių priskiriami ekonomikos globalizacija, Europos Sąjungos plėtra, Lietuvos integracija į Europos Sąjungą bei į jos bendrąją rinką ir kaip trumpalaikis reiškinys recesija JAV rinkoje.

Šiandieninėmis itin įtemptos įvairių šalių įmonių konkurencijos aplinkybėmis būtina ieškoti naujų originalių sprendimų, pritaikyti verslo strategiją atsižvelgiant į naujus iššūkius. Šiems sprendimams pagrįsti, įgyvendinant darnaus verslo vystymosi, jo suderinimo su aplinka koncepciją.

Būtina pabrėžti, jog turi būti orientuojamasi į tai, kad verslo aplinkos tyrimų apimtis, turinys, metodai ir pagaliau rezultatai turi padėti įmonei didinti pridėtinės vertės kūrimo efektyvumą. Kitaip tariant, turi būti efektyvinama tai, kas patenka į vadinamuosius pridėtinės vertės šaltinius pasroviui. Tam, kad metodiškai atliktume pagrindinių aplinkos komponentų analizę turime struktūrizuoti šią visumą, kaip tyrimo objektą. Nagrinėjant išplėstinę bendrosios aplinkos komponentų visumos variantą tokius bazinius veiksnių kompleksus sudaryti kiekvienam iš šių komponentų. Baziniai todėl, kad šie kompleksai apriorikai negali būti vienareikšmiai ir baigtiniai apibrėžti. Mat tam tikrose verslo situacijose gali išryškėti papildomi specifiniai kai kurių aplinkos komponentų turinio aspektai. Ekonominė aplinka reikšminga praktiškai kiekvienai įmonei. Tačiau išskirtinai nagrinėti šios aplinkos tyrimų akcentus reikalinga ne vien dėl šios aplinkybės. Tenka atsižvelgti į tai, jog, iš vienos pusės, turime daugybę (ir prieinamos) statistinės informacijos, netgi pakankamai apdorotos. Tačiau šios informacijos (pvz., sumos santykio su įmonės sukuriamo BVP dydžiu) yra pakankamai sudėtinga. Pasirodo, kad ir reikiamos informacijos nepakanka, o galbūt ji jau yra pasenusi.

Daugiausia taikoma kokybinė verslo aplinkos (tiek mikroaplinkos, tiek makroaplinkos) analizė, kurią vis dėlto daugeliu atveju galima traktuoti kaip tam tikrą pirminį vertinimo etapą. Taigi, pereinant prie makroaplinkos (vadinamos ir bendrąja aplinka) analizės metodų nagrinėjimo, išskirtini šie kokybiniai metodai: PEST analizė, PESTEL analizė, aplinkos dinamikos analizė, scenarijų analizė.

Parengta bendrosios aplinkos kiekybinio vertinimo metodika, pirmiausia orientuota į tai, kad, priimant įmonės rinkovados strateginius sprendimus, labai svarbu laikytis įvairiapusiškumo, išsamumo.

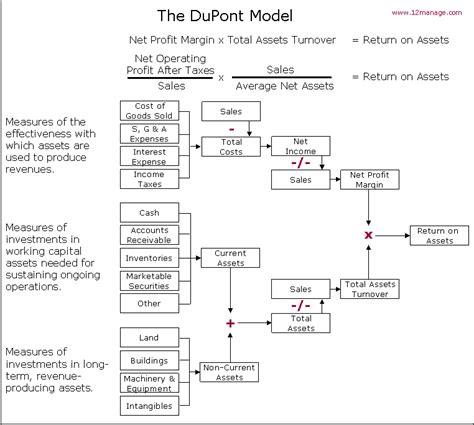

DuPont analizės modelis

| Rodiklis | Apibrėžimas | Paskirtis |

|---|---|---|

| Horizontalioji analizė | Finansinių ataskaitų duomenų lyginimas su praėjusiais laikotarpiais ar biudžetais. | Rodiklio pokyčio laiko atžvilgiu, jo dinamikos nustatymas. |

| Vertikalioji analizė | Kiekvieno finansinės ataskaitos rodiklio lyginimas su bendruoju baziniu tos ataskaitos rodikliu. | Analizuojamo objekto struktūros atskleidimas. |

| Santykinė analizė | Įvairių santykinių rodiklių skaičiavimas. | Vertingos informacijos teikimas ekonominiams sprendimams priimti. |

tags: #turto #pelningumo #piramidine #analize #moksliniai #straipsniai