Turto vertinimas yra esminis procesas perpardavimo veikloje, užtikrinantis teisingą kainodarą ir pelningumą. Lietuvoje, kaip ir kitose šalyse, šis procesas yra reglamentuojamas įvairiais teisės aktais ir standartais. Šiame straipsnyje aptarsime pagrindinius turto vertinimo metodus, taikomus perpardavimui, atsižvelgiant į skirtingas turto kategorijas.

Finansinės Apskaitos Reglamentavimas ir Standartai

Finansinės apskaitos samprata, esmė, funkcijos ir tikslai yra apibrėžiami vadovėliuose. Finansinės apskaitos reglamentavimo lygmenys ir jų ypatumai yra atskleidžiami. Pagrindiniai norminiai dokumentai, tarptautiniai apskaitos standartai, ES direktyvos, reglamentuojančios apskaitą, ir jų nauda yra analizuojami.

Lietuvos finansinės atskaitomybės standartai, ūkinių operacijų registravimo ir vertinimo tvarka yra aptariami. Šie standartai padeda užtikrinti, kad turto vertinimas būtų atliekamas pagal vieningus principus, užtikrinant skaidrumą ir patikimumą.

Ilgalaikio Turto Vertinimas

Ilgalaikis turtas apibrėžiamas kaip turtas, kuris naudojamas ilgiau nei vieną ataskaitinį laikotarpį. Ilgalaikio materialiojo turto registravimo ir įsigijimo savikainos, nusidėvėjimo skaičiavimo metodai ir jų registravimo būdai yra svarbūs vertinant šio turto likutinę vertę.

Turto naudojimo, rekonstravimo, remonto, perkainojimo ir nurašymo ypatumai turi būti atsižvelgiami vertinant ilgalaikį turtą perpardavimui. Ilgalaikio nematerialiojo turto amortizacijos ir nurašymo apskaitos ypatumai taip pat svarbūs, ypač jei perparduodamas verslas ar jo dalis.

Ilgalaikio Turto Nusidėvėjimo Metodai

Nusidėvėjimo skaičiavimo metodai:

- Tiesiaeigis

- Dvigubas

- Vienetų

Šie metodai leidžia nustatyti, kaip turto vertė mažėja per jo naudojimo laikotarpį.

Atsargų Vertinimas

Atsargų sudėtis ir balansinė vertė yra svarbūs elementai vertinant turtą perpardavimui. Atsargų įvertinimo bei įsigijimo ir pasigaminimo savikainos apskaičiavimo ypatumai, atsargų grynoji realizavimo vertė, nukainojimo apskaita, atsargų priėmimo tvarka, užpajamavimas, išdavimo operacijų dokumentavimas yra būtini norint teisingai įvertinti atsargas.

Atsargų sunaudojimo apskaitos būdai ir įkainojimo metodai, dokumentai ir apskaitos ypatumai, žaliavų, pirktų prekių, skirtų perparduoti, nebaigtos gamybos apskaita, pagamintos produkcijos apskaita turi būti tinkamai įvertinti.

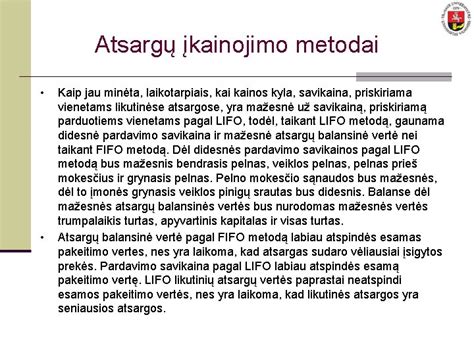

Atsargų Įkainojimo Metodai

Atsargų įkainojimo metodai:

- FIFO (pirmas atėjo, pirmas išėjo)

- LIFO (paskutinis atėjo, pirmas išėjo)

- Svertinis vidurkis

Šie metodai padeda nustatyti, kokia kaina turėtų būti priskirta parduotoms atsargoms.

Skolų ir Įsipareigojimų Vertinimas

Pirkėjų skolos ir kitos gautinos sumos priskiriamos trumpalaikiam turtui, o jų registravimo ypatybės apskaitoje turi būti tinkamai įvertintos. Įsipareigojimų esmė ir sudėtis, klasifikavimas, sukauptų sąnaudų ir ateinančių laikotarpių pajamų apskaitos ypatumai ir jų apskaita yra svarbūs vertinant įmonės finansinę būklę.

Nuosavo kapitalo esmė ir sudėtis, įstatinio kapitalo formavimo prielaidos, rezervų sudarymo nuostatos, įstatinio kapitalo didinimo ir mažinimo apskaita, rezervų apskaita, nepaskirstytojo pelno (nuostolių) pasikeitimo atvejai ir jų apskaita turi būti tinkamai įvertinti.

Darbo Užmokesčio Apskaita

Darbo užmokesčio esmė, darbo apmokėjimo formos, sistemos ir teisės aktai, reglamentuojantys darbo apmokėjimą, turi būti žinomi vertinant įmonės sąnaudas. Su darbo santykiais susijusių įsipareigojimų pavyzdžiai ir sąskaitos, darbo užmokesčio priskaitymai ir išskaitos pagal DK nuostatas yra svarbūs vertinant įmonės finansinius įsipareigojimus.

Pajamų ir Sąnaudų Apskaita

Pajamų sąvokos, bendra pajamų pripažinimo ir vertinimo tvarka, pajamų rūšys bei pajamų registravimo apskaitoje ypatumai yra svarbūs nustatant įmonės pelningumą. Bendra sąnaudų pripažinimo, vertinimo tvarka ir sąnaudų rūšys turi būti tinkamai įvertintos.

Pardavimo savikainos pripažinimas, pardavimo, bendrųjų ir administracinių sąnaudų, kitos veiklos sąnaudų, finansinės ir investicinės veiklos sąnaudų, pelno mokesčio sąnaudų apskaita yra būtinos norint teisingai įvertinti įmonės finansinę būklę.

| Turto Kategorija | Vertinimo Metodai | Svarbūs Aspektai |

|---|---|---|

| Ilgalaikis turtas | Nusidėvėjimo skaičiavimas, perkainojimas | Likutinė vertė, nusidėvėjimo metodas |

| Atsargos | FIFO, LIFO, svertinis vidurkis | Grynoji realizavimo vertė, įsigijimo savikaina |

| Skolos ir įsipareigojimai | Diskontavimas, dabartinės vertės nustatymas | Terminai, palūkanų normos |

FIFO ir LIFO bei svertinė vidutinė kaina

Šis straipsnis apžvelgė pagrindinius turto vertinimo metodus, taikomus perpardavimui Lietuvoje. Tinkamas turto vertinimas yra būtinas norint užtikrinti pelningą ir skaidrų verslą.

tags: #turto #vertinimas #perpardavimas